人参与)

人参与)销量增长并没有给经销商们带来多少“实实在在的收益”。相反,与经销商们时刻相伴的,是利润的微增、投资收益的缩水、现金流的不断吃紧。由此看来,中国汽车流通企业的增长模式亟需变革。

为了更好地对汽车经销商的整体运营状况进行把握,本文将在六家国内上市的经销商集团——庞大集团、物产中大、大东方、特力集团、亚夏汽车、漳州发展的基础之上,结合中国汽车流通协会日前评选出的流通行业百强企业进行分析,以期更加全面地勾勒出中国汽车流通行业的经营现状及未来的变化趋势。

实际上,如果单从经营规模、年销量等宏观数据来看的话,近两年中国汽车流通行业的确受益于车市蓬勃,取得了不错的业绩增长。根据中国汽车流通协会的数据显示,2011年度百强企业营收合计超过8000亿元,较2009年增长近1/3,销量超过400万辆,同比劲增5成。百强旗下的网点数量较2009年也几乎呈现翻番增长的劲头。只是,这样的销量增长并没有给经销商们带来多少“实实在在的收益”。相反,与经销商们时刻相伴的,是利润的微增、投资收益的缩水、现金流的不断吃紧。由此看来,中国汽车流通企业的增长模式亟需变革。

经营业绩——处于微增阶段

根据中国流通协会的统计数据显示,2011年度百强企业营业收入已达8535.04亿元,同比增长27%;销量达434万辆,同比增长56%;百强企业人力资源总额达32.94万人,同比增长23%;同时,2011年度百强企业所包含的经营网点数量达到5665家,同比增长82%,其中授权4S店达3952家,同比增长27%。

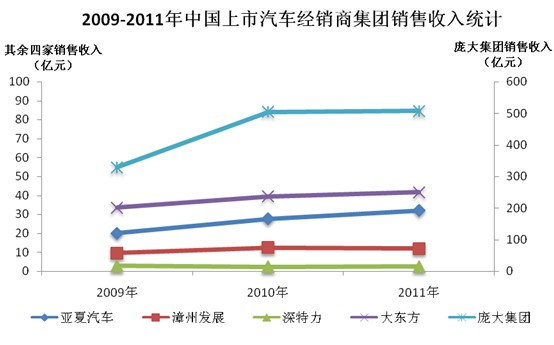

从营业收入总额来看,2011年度营业收入达到百亿元人民币的经销商集团已达21家;其中营业收入超过500亿元的企业已增至三家。与此同时,榜首企业的营业收入也在逐年提升:2011年位列第一位的经销商集团——广汇营业收入超过640亿元,同比增长19.14%;2009年至2011年百强排行榜第50名经销商的销售收入已由13亿元增长至50亿元。

|

从几家上市经销商集团的年报来看,2010年各经销商营业收入的增长趋势较为明显,而2011年整体呈现出微增态势,这基本上符合近三年中国汽车市场的发展规律:

2009年庞大集团汽车销售板块的销售收入仅328亿元,2010年猛增至504亿元,同比增长53.34%;而2011年收入为507亿元,仅微增0.51%。

2009年大东方营业收入为34亿元,2010年增长至39.5亿元,同比增长17.53%;而2011年收入则为41.6亿元,增速为5.21%,远低于2010年水平。

漳州发展2009年收入为9.6亿元,2010年增长30.55%至12.5亿元,而2011年则出现4.24%的负增长,收入下降至11.99亿元。

五家纳入统计的企业中,只有深特力汽车销售收入近三年未能实现整数的突破,三年来收入都维持在2亿多元的水平。

|

盈利能力——低于国际水平

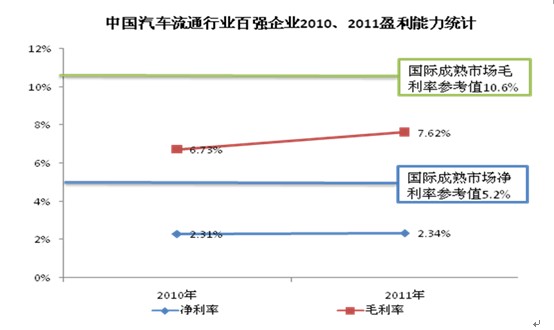

对于盈利能力的分析,本文采用了毛利率和净利率这两个最直观也是最核心的指标。综合来看,近三年经销商集团的盈利能力增长速度普遍不高,而几家上市的经销商集团,更是出现了盈利能力下降的趋势。

来自中国汽车流通协会的数据显示,近两年中国汽车流通领域百强企业的平均毛利率在7%左右波动,而净利率更是维持在2.3%附近。这与国际成熟市场的参考值10.6%和5.2%有较大的差距。

|

而对几家上市汽车经销商集团分析之后,更能发现其在盈利能力上存在的问题。

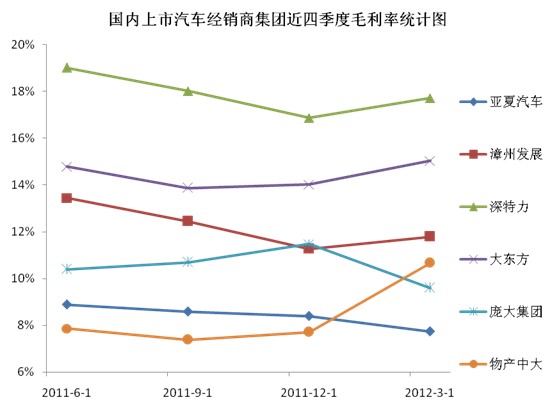

首先从毛利率来看,各家企业的毛利率水平大都维持在10%左右,毛利率最高的深特力为18%,最低的亚太汽车毛利率也在8%左右。从近四个季度的发展趋势来看,各家的毛利率水平基本上是一个持平的态势,最大的波动幅度也仅为3个百分点左右。

|

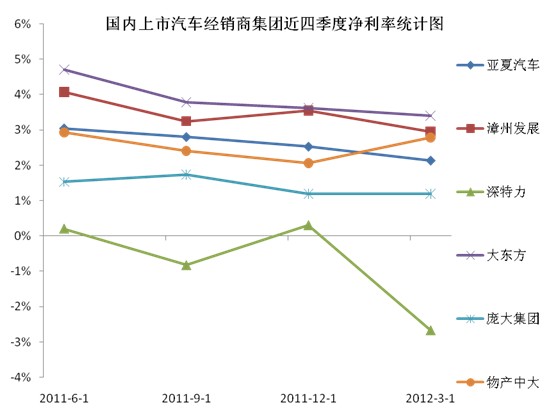

如果单看毛利率,各家的盈利能力还算是中规中矩。但是在剔除掉各项销售费用、管理费用以及税金等杂项之后得到净利率数据时,就可以发现,诸家上市汽车经销商盈利能力并不容乐观。

以庞大集团为例,从2011年上半年开始,其净利率一直在1%~2%之间徘徊。2012年一季度,净利率为1.53%,有着较高营收规模的庞大集团,净利率明显低于其他几家上市公司。而深特力更是一直在盈亏平衡点左右晃动,2012年一季度净利率跌倒了四个季度以来的最低值,达到-2.26%,季度亏损200余万元。

|

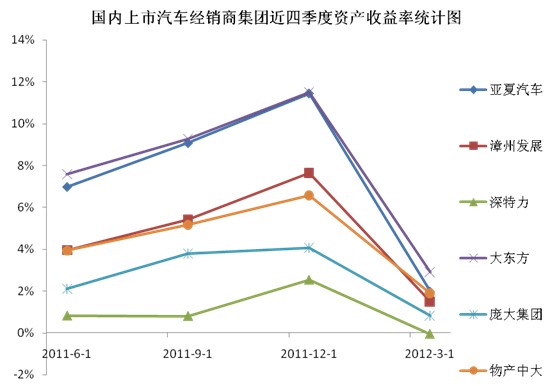

运营能力——急转直下

对于运营能力的评价,本文主要从资产收益率及净资产收益率两个指标进行分析。中国汽车流通协会统计的流通行业百强企业2011年平均资产收益率为29.22%,较2010年的22.77%有一定提高。但是与国际市场32%的资产收益率相比,仍然存在差距。

而考察几家上市汽车经销商集团后则发现,各家企业2012年第一季度的资产收益率均在4%以下,明显低于2011年。而其中尤以亚夏汽车和庞大集团两家跌幅最大,亚夏汽车从2011年第四季度的11.32%急剧下跌至2.47%;庞大集团则从2011年四季度的6.68%下探至1.82%。

|

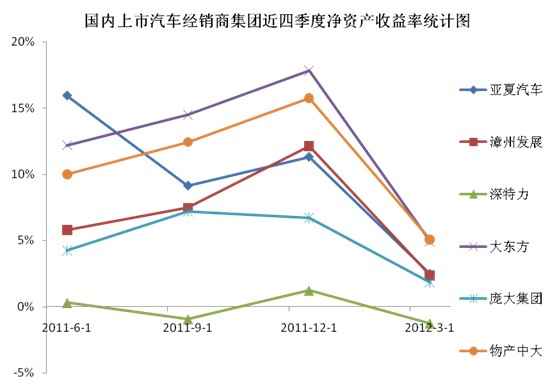

对于股东而言,其更关心的股东权益所带来的收益又表现如何?

考察几家经销商的净资产收益率(又称股东权益收益率)我们会发现,几家企业的净资产收益率在2012年也急转直下,几乎都从2011年底的峰值统一收缩至5%及以下区间。而对于深特力而言,近一年的股东权益收益率基本上是在0线附近徘徊,到2012年一季度更是下跌至-1.26%,一季度如此的财务数据实在不能让挑剔的股东们满意。

|

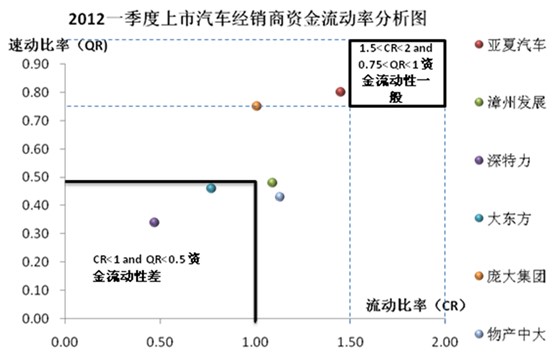

偿债能力——普遍不佳

在财务分析中,常用流动比率与速冻比率来考察企业的资金流动能力,进而反映企业的短期偿债能力。流动比率(CR=流动资产合计/流动负债合计*100%)是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。而为了更准确地衡量企业偿还短期债务能力强弱,我们还会引入速动比率(QR=速动资产/流动负债)这一指标。一般来说如下:CR2,and,QR>1资金流动性好。

考察几家上市的汽车经销商集团后发现,如果按照上述标准来进行考量的话,各家的资金流动性普遍不佳,企业的短期偿债能力普遍较差。换言之,几家上市的汽车经销商资金压力都比较大。数据显示,深特力和大东方两家的流动比率小于1,而速动比率小于0.5,资金流动性比较差;亚夏汽车2012年1季度流动比率为1.45,速动比率为0.8,是几家企业中流动性最好,但距离“一般”评级仍然有一定差距。而漳州发展和物产中大则更靠近“流动性差”的评级区间。

|

虽然作为资金密集型的汽车经销行业,其资产负债有着行业自身的特点,流动比率和速动比率的评级不能完全依照传统标准进行衡量,但是上述的流动性分级还是有一定的参考意义。实际上,这几家上市的经销商集团由于有股市这个强有力的融资渠道,其资金压力会比其他未上市经销商小的多。即便如此,他们的偿债能力也都达不到“一般水平”,这至少在数据的层面证明了目前经销商集团普遍资金紧张,偿债压力偏大的现状。而这一沉疴已经困扰汽车经销商集团太久了。

从一季度的财务报表来看,中国的汽车经销商从2011年开始,就陷入了“徒有销量而鲜少利润”的尴尬境地。这样的经营方式,在市场持续增长的情况下,仍可持续,但是一旦市场风向有变,销量增长低迷甚至是汽车市场饱和之后,低利润经营模式将无力为继。通过改变经营模式,进而改变如此的被动局面是中国汽车经销商的唯一选择。

为了在眼下的困局中寻求突破,一些汽车经销集团已经行动起来。

物产中大:汽车业务的外延式扩张

作为一家立足浙江的经销商集团,物产中大计划跳出地域和品牌的限制,将浙江省以外的地区作为下一步的开发重点,同时新建一批以中高端合资品牌为主的新店面。从物产中大的业务结构来看,汽车业务收入大约占其总收入60%-70%的比例,同时贡献着35%左右的利润。根据该公司规划,汽车业务仍将是其未来的主要增长点。物产中大的规划是未来汽车、地产各占40%的利润,外贸、期货等其它五项业务合计贡献20%,同时2012年物产中大汽车业务将进入外延式扩张阶段。

2012年物产中大外延式扩张主要通过以下几个途径实现:

2012年计划新开店面40-50家;

新开店面形成浙江省内40%、省外60%的格局;

新开店面中60%将通过并购、40%通过自建的形式实现;

新建店面将以中高端合资品牌为主。

物产中大外延式扩张将利于公司摆脱浙江省内汽车经销行业的激烈竞争,从省外寻求更大发展空间,同时将店面定位于合资品牌经营将利于公司减少自主品牌未来增长不确定性所带来的困扰。

亚夏汽车:增加豪华车销售业务

亚夏汽车则将发展重点放在了品牌提升上。为加快安徽省内二、三线城市的扩张进程,亚夏汽车计划2012年新增10家4S店,其中一家为豪华品牌凯迪拉克轿车4S店。2012年1月,亚夏汽车的凯迪拉克4S店已完成了工商注册,公司名称为芜湖亚德汽车销售服务有限公司,注册资本1000万元人民币。

亚夏汽车以经营中低档汽车为主,除奥迪外其他汽车产品的平均价格均在40万元以下。从2010年亚夏汽车公告的28家4S店经营数据来看,该公司唯一的奥迪经销店共销售了888辆汽车,仅占公司汽车总销量的4%,而这家店面的净利润则达到了1405万元,占公司总利润的19%。可以预见的是,只要经营得当,凯迪拉克的引入将能够为亚夏汽车盈利水平做出比较大的贡献。而一旦凯迪拉克和奥迪店的经营步入正轨并持续给亚夏汽车带来稳定收益后,未来亚夏汽车将会加快豪华汽车的扩张步伐,并可能通过兼并收购、新建店面等多种方式增加豪华车门店的数量以及代理的豪华品牌数量。

庞大集团:扩大融资租赁业务

庞大集团作为汽车流通领域的领军人物,其动作向来是大手笔。2011年庞大集团IPO融资金额高达60亿元,其中超募资金超过40亿元。在充足资金的帮助下,庞大集团在2011年开展了融资租赁业务。2011年庞大集团的“其他业务收入”大幅增长至1000亿元,同比增长80.93%;“其他业务”中的融资租赁手续费和利息收入为398.2亿元,同比增长3520. %。

只是,融资租赁业务快速增长为庞大集团带来收入增长的同时带来了财务成本的增加。2011年由于其贷款规模不断增加,同时中国人民银行三次提高金融机构存贷款基准利率,致使庞大集团利息净支出同比增加2亿元,增长69%;而金融机构手续费亦同比增加1亿元,增长91%。

仅一年时间,庞大集团募集的60亿元资金已经用完,而2012年庞大集团又先后与中国重汽、日本欧力士株式会社开展融资租赁合作,同时在北京新建的两个奥特莱斯汽车园推行融资租赁业务。由于融资租赁业务资本高密集性的特点,庞大集团已经面临着紧张的资金链。因此,2012年庞大集团发行22亿元公司债,并将发行不超过16亿元的中期票据,以缓解资金面趋紧的局面。

虽然融资租赁带给庞大集团高收入的同时也带来了成本的增加,但是其在该领域先行者的地位已经不容撼动,在汽车金融市场逐渐发达的将来,庞大集团的这些投资将看到实实在在的回报。

汽车市场与汽车经销商之间是严格的相辅相生的关系,两者有着直接的利益链条和效益传动。也正是通过这样直接的传动机制,汽车经销商直接影响着汽车产业的发展前景。为了自身的健康、可持续发展,经销商们已经行动了起来,而如果整车厂和主管政府部门也积极行动起来,为经销商们创造更有利的经营环境,中国汽车产业链的运行则将会更加顺畅和高效。

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式