人参与)

人参与)一、2013年汽车走势评述

1、3月市场走势回顾

根据乘联会数据:狭义乘用车3月总体批发139.15万台,3月批发较去年同期同比增长16.5%,3月零售较去年同期同比增长19.1%;3月批发环比上月增长41.2%,3月零售环比上月增长38.5%;3月出口较去年同期同比增长30.9%;3月厂家产销率95%,3月渠道批零率95%;13年1-3月生产累计增幅20.2%,13年1-3月厂家批发销售累计增幅21.6%。

很多厂家利用春节长假期间,为将上市的新车型进行生产设备改造或调整,节后进行试生产和产能爬坡,因此3、4月份是新车型比较集中上市的时候,使市场有所放大。清明节高速公路免通行费的月底购车潮与季度末压库重叠也使销量大增。在同比少2个工作日的情况下,3月份狭义乘用车的同比零售和批发销量分别增长19.1%和16.5%,说明产能和市场均在高速增长。但汽车销售金额增速同比下降,这是由于进口车和重卡销售下降,而入门级的乘用车畅销所致。实际产销量统计,一季度占汽车产销量2/3的国产狭义乘用车零售销量同比增长高达24.3%,引起政府对汽车调控的担忧。3月钓鱼岛平静,加之日本财年在3月底,日系企业3月市场大增,但内资企业市场占有率环比连续2个月下降。

1.1市场总体运行情况

A. 3月车市结构性高增长

|

3月狭义乘用车国内零售较强,增速达到19%。其中增长最强的是SUV,同比增长40%,其主要原因也是厂家对SUV车型的投放力度超强,加之消费的年轻化趋势及换车潮流推动SUV的需求强势增长。作为市场主体的轿车市场走势较弱,零售同比增长达到12%,且环比增速仅35%,这也是春节前私车独立支撑车市增长的强势增长后,3月的MPV类生产资料用车占比较多导致结构性增长较明显。尤其是3月的MPV增长剔除7万的MPV类微客增量后,增长也是在20%左右,SUV市场的超强走势仍是一枝独秀的。

13年1季度的零售增长24%有今年特殊的偶然因素。如果考虑到12年初的数据异常低基数和13年春节延后因素,以及12年4季度的车市增长部分转移到13年1季度,13年1季度的开门红早在我们的预期中。

B. 1季度狭义乘用车高增长

|

13年1季度的车市零售增长24%,这是11、12连续两年低增速后的首次季度增速超越20%,算是较快增速。考虑到12年的市场也较弱,但12年的低增长是在12年1季度的增长乏力的情况下出现的,因此今年年的开局高增长奠定今年市场进一步增速加速的基础。

C. 3月车市批发强势平稳增长

|

13年3月的狭义乘用车市场保持较稳定的出货速度,增速出现前高后低的现象,体现车市增长较健康。3月作为季度末一般是压库的重要节点,而今年3月的最后一周走势增速仅有17%,说明车市的月度内走势节奏平缓,月末增长放缓,没有前期的强力月末压库存现象。

D. 3月车市零售走势逐步回暖

|

13年3月的狭义乘用车市场零售走势处于平稳上升状态,上半月的零售基本保持低位稳定,相对于1月的走势有明显的差距。从16日开始的零售逐步走好,24日后的零售又有明显上升,零售走势逐步接近1月下半月的零售状态。总体看,3月的车市零售恢复较好,但缺乏1月的零售火爆波动特征。

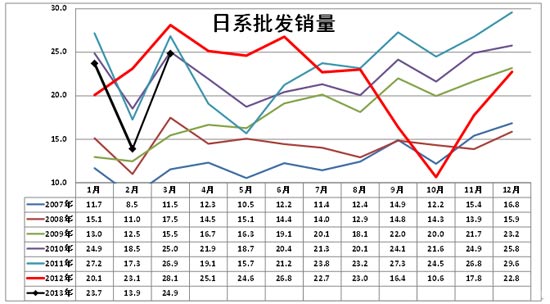

E. 3月日系销量谷底回暖

|

3月零售同比销量走势最强的是韩系和法系、美系,自主品牌表现也算正增长。德系的增长也很不错,并未受到315事件的明显影响,这也是德系产能释放与新品增量的结果。从分车系国别走势看,日系是唯一一个比12年3月零售负增长的主力车系,但日系也是环比2月增长最强的企业,而近期虽然中日矛盾逐步升级,但日本政府有淡化争端提升经贸的愿望,加之日系新品上市和日元贬值会带来走势的明显改善。

|

13年1季度日系销量仍处于弱于2010年前的低位水平,但销售走势较为平稳,3月的销量也是高于1月,市场状态逐步好转,尤其是目前的销量与前期3月的历史高点也相差不多,市场增长的潜力仍较大。。

F. 厂家和渠道库存进入双增

|

12年3季度的厂商库存出现双增现象,4季度出现厂商库存双降现象,此现象延续到今年1月。10月随着市场走好,旺销带来的厂商库存双降现象出现,11-1月的降幅尤为明显。而13年2月的厂家库存降低也是渠道库存偏低的结果。3月的厂商库存双增的现象体现了正常的增库存过程,但力度小于12年同期,加之今年增库存的时间较晚,因此增库存的过程必然持续。

G. 市场主销车型-合资主导

|

12年前期的乘用车销量领军车型主要是美系包揽,其中上海通用的主力车型的单车型销量12年前期领先。12年下半年长安福特福克斯快速跟进低价组合策略。13年的大众系车型零售表现较强,朗逸回归领军地位,2-5名的福克斯、凯越、捷达、帕萨特、速腾等表现较强,这也是大众特色。尤其是凯越和捷达、桑塔纳都是零售主力车型,未来形成合资三强的A级低端三强车型,合资三强的A级中档、低端、高端的三线布局都是超强销量车型,这样就占据狭义乘用车前15强的9个指标,目前就是上海大众的A级高端还需要强化。

虽然通用的五菱宏光也是进入MPV市场的主流,但零售数据的排名还是看传统乘用车较好。

自主品牌在主力市场逐步边缘化,哈佛的组合表现算不错,但分开后的自主就没有车型能进入国内零售主力阵容。而A级入门级车型的自主品牌过去较强,现在的合资三强的A级低端对自主的A级入门级形成新的顶部压制效果。

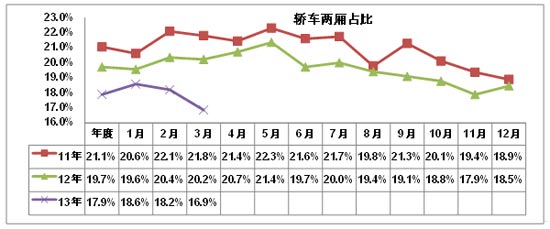

H. 轿车厢型结构-两厢轿车结构性下降

|

轿车市场的两厢车型占比持续下降,在12年两厢持续下降的情况下,13年3月的两厢占比继续下降到16.9%。13年的两厢车型占比降至17.9%,而12年是20%,11年是21%,这样的两厢持续下降趋势趋势体现了入门级小车的分流趋势,小型MPV类微客的载客需求发展较快,对两厢轿车的影响也是较大的。

12年3月的两厢占比达到20.2%的相对高位,但13年3月的16.9%就没有重演12年初的两厢高位特征。这主要是经济型车市场结构性下滑导致两厢占比下降,其次是日系销量受损,其优势是小型两厢车,而美系和韩系多强化三厢车的增长。而自主品牌也是跟随市场和利润的导向发展中大型车,随着微车市场萎缩和更大空间的小型MPV的崛起,小型两厢车日益没落。

|

13年1-3月的两厢车的份额是相对大幅回落的。这主要体现在A0级车的两厢车市场占比剧烈下降到35%,日系低迷对两厢车影响巨大;其次是A00级车的市场萎缩,A级车的消费也是偏向更体面的三厢车,消费升级的车型大型化趋势日益明显,而这样的大型化趋势不利于节约社会占地资源和便利化使用,这样的趋势并不好。

I. 3月狭义乘用车低端表现较强

|

13年的狭义乘用车排量趋于中型化,高低两端的排量市场表现相对较弱。1.5升级别市场的份额增长较快,与此同时的增压车型的份额增加较快。近期的SUV小型化和MPV的小型化都对1.5升市场有所推动。

J. 3月狭义乘用车低端表现较强

|

3月的狭义乘用车各级别市场批发走势强,其中的机构性增长突出。 A00级同比去年3月批发下降12%,环比今年2月增长17%,微轿是3月表现最差的车型市场。3月的A级车批发走势很强,环比上月增长45%,同比增长22%。

从零售看的A级车一枝独秀更为突出,3月A级车零售同比增长25%,这也是A级车较广的使用范围决定其在季节转换中保持主导地位。而微轿的3月零售负增长14%,这也是微轿市场的需求逐步转向纯私人代步车的特征,中西部的消费也在升级。

K. 小型MPV\SUV市场火爆

|

A0级狭义乘用车的市场发生较大的转移,从A0级轿车一枝独秀向多功能化发展,A0级的MPV表现较为突出,2013年的A0级MPV达到狭义乘用车的4%份额,销量增速也达到108%,与此同时的A0级SUV的销量份额达到1%,销量增速达到196%,这样的超高速增长是少有的剧烈变化。

为何乘联会最终决定把宏光、欧诺纳入MPV,这也是为了给大家展示一个巨大的市场变化,乘用型的微客演化为MPV 分流了部分市场的空间,中国特色的消费需求转移到SUV\MPV的趋势值得关注。此次的福特翼博和别克昂克拉的强势进入AO级SUV市场也是进一步挖掘市场升级空间,这对企业利润销量的提升均较大。

L. 13年车型级别

|

狭义乘用车的消费档次不断升级,目前的主力消费层次增长在12-16万元车型,同时A级车是主要选择。考虑到岁末年初的转移量波动较大,转移趋势也是体现企业的数量与利润的差异化追求,12年的部分企业完成不错,转移的是相对中高端车型。随着3月春节过后的销售结构变化,13年3月的车市的主要增长点是5-8万的A0级车,这其中包括A0级MPV,而C级的增长不太理想。

M. 13年自主厂家表现突出

|

从零售走势更能看到强势企业的表现较好。狭义乘用车的主力厂家13年走势较强,合资三强的南北大众和上海通用的13年1-3月零售同比增长26%,达到102万台,而且合资三强的零售份额也达到27%。豪华三强的13年零售走势不太好,年度份额下降。

13年1-3月的自主的集团核心企业和民营三强的表现较强,这也是自主集团核心积蓄力量力争13年突破的体现。但13年的国有其他车企也是表现较强,部分二线汽车集团的自主增长较快。

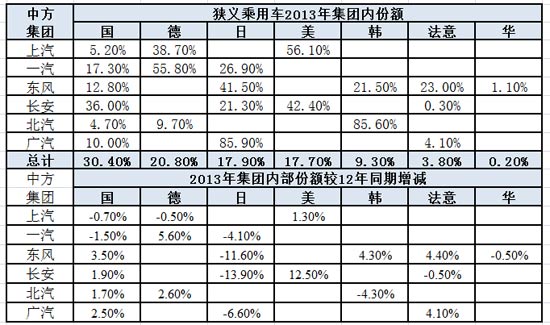

N. 13年大集团内部结构

|

13年的大集团的内部增长动力差异化,一汽和上汽的增长是靠合资的增长为主动力,其中一汽是依靠大众的增长,上汽是主要依靠通用的强势增长。东风集团的日系下降,自主和起亚、PSA等表现都不错。长安是依靠自主和福特的增长。北汽的自主和奔驰表现较强。广汽的自主和菲亚特增长较大。

O. 产品促销多样化

|

13年3月的狭义乘用车市场促销力度小幅增大,没有出现历年3月的急剧加大促销的现象。而从09年开始的不降价只促销的现象也是得以改变,尤其是换代车型的降价换型等形成更强的增量动力。新天籁的价格下探和捷达桑塔纳的小车大型化趋势都是对车市的竞争格局产生较大的影响,随着未来的产能释放,车市的促销还会更加激烈。

2、4月市场展望

4月有21个工作日,环比工作日相同,同比工作日多一天,这是相对有利条件;另外还有五一小长假高速公路免收通行费,也对乘用车市场有帮助,但这是第4次免费通行,其作用会有所减弱;4月的上海国际汽车展,厂家劈天盖地的广告投放,大量新车的首发,也会促进用户购买汽车;等待购买最新车型的用户,会在4月集中购买;另外4月份是最适宜买车的季节,气温不冷不热;加之国民经济复苏因素,如果政府不对汽车调控,4月份狭义乘用车终端销量将在120万辆左右。

3、国产环保阻尼垫价格不高

315时央视曝光豪车阻尼垫不环保,其实中国绝大多数汽车阻尼垫是用沥青材料,有专家说环保阻尼垫价格要贵2-3倍,这使我很担心,豪车改用了环保阻尼垫,如果内资企业的车用不起,明年就要轮到他们被曝光了。最近内资申请的环保阻尼垫发明专利,不但通过了SGS、PONY检测,且性能及各项指标都远高于沥青阻尼垫,目前他们的环保阻尼点已经投产,北汽福田等开始逐步切换用它们的产品。而且成本仅比沥青阻尼垫高10%,这就解决了内资企业用不得起的问题。已经有整车厂或阻尼垫供应商在与他们联系配套或购买专利使用权。请所有整车厂关注这条信息,从而避免明年315汽车行业同一问题再度曝光

4、汽车出口要接受过去摩托车出口的教训

中国汽车出口商有一百多家,一些生产厂家有订单就卖出口车,年出口几千上万辆汽车的内资企业,说产品出口到几十个国家和地区。如果他自己搞售后服务,每个地区销售的数量小,而要投入的很大,肯定搞不好,靠出口商搞售后服务没有自己搞得好。这就损害了国外用户的利益和中国产品的声誉,还丧失了一些国家的市场。看看我国的进口车,主要是国外整车厂家的出口部门自己经营,只有这样才能搞好汽车出口的营销和售后服务。近几年我国出口汽车的技术和质量有较大的提高,生产厂家在建设海外营销渠道上也肯下本钱了,去年汽车出口量超过产量的5%,今后几年汽车出口增速大致将维持在20%左右,这个来之不易的小成果,就怕害群之马捣乱,为了维护大家共同的利益,汽车出口企业一定要自律,要按汽车出口营销的规律办事,出口市场才能继续发展。。

5、未来交通瘫痪将可能是常态

2010年底我国汽车保有量为9千万辆,2012年底汽车保有量就超过1.2亿辆,两年增幅为33%,预计2020年中国将有2.6-3.3亿辆汽车。这些车中70%集中在大中城市和发达的小城镇,目前这些地区都堵车,城市道路改造潜力快挖尽,这些地区车辆还在增加,这就有今后大城市常出现交通瘫痪的趋势。究其原因是汽车市场过于超前、城市规划落后、交通秩序差、交通管理落后、汽车开动率过高等。央视报道清明北京八宝山扫墓汽车走7.5公里用了3小时,这就是交通瘫痪。按现行政策,估计北京4-7年后,平均每周会出现一次持续2小时以上的局部交通瘫痪。使工作效率和经济发展速度会进一步下降,人民的不满情绪更大,那时才增大燃油税来降低开动率和汽车市场增速,犹如火上浇油,中国可能出大事!这种情况在中国不是危言耸听,应引起高度重视。

6、调控方向正确事半功倍,错误劳而无功

新房价格是由附近二手房价和新房质量决定,我国二手房交易的税费世界最低,炒作房产条件最好,多数城市中心的二手房价三年涨一倍。以前主要调控新房价格,大城市中心地段基本开发完,主要在郊区建新房,表面上调控的新房价涨幅下降,但房产泡沫越来越大,泡沫破裂将坑害所有的公民,还会使经济倒退3-5年,这就是劳而无功。欧洲对房产交易没有税费优惠,价格才基本稳定。最近国家把二手房交易的所得税涨到20%。国家还有土地增值费用、交易的增殖税、印花税、房产税等调控手段没有用,所以房产交易的优惠还很大,如果二手房价继续上涨,税费优惠逐步减小,直至没优惠,必然使炒作房产得利大大降低或无利可图,房产泡沫才能逐渐减小到消除,大量社会资金才会转投实业,还可使中国房地产再度成为经济发动机,这才是事半功倍的调控。

国家也对堵车进行了调控,如取消优惠政策、限购、限行、加严交通法规等,因为汽车保有量和开动率都没有降低,堵车还在蔓延和加重,可谓劳而无功。欧洲在60多年前,实施的很高的燃油税,大大减小了汽车开动率和汽车发展速度,缓解了堵车并避免交通瘫痪,目前国际成功的经验只有提高燃油税这一招。房价调控是让购买者少花钱,而堵车调控是让用车者多花钱,因此这个调控在中国实施更难,也不能一步到位,需要多年逐步上涨燃油税,才不至于闹地震,也使CPI不会太高和汽车工业基本不负增长;到一定程度还可逐步取消汽车限行、限购政策缓解民怨。趁着今年车市较高增长,实施增大燃油税的调控,是逐步缓解堵车和避免交通瘫痪的最佳起步期,对我国的积极作用是可想而知的,这样的调控才是事半功倍。

7、整车企业经济运行态势分化

A、整车行业总体状态

|

由于国家统计局的行业经济运行的总体数据发布要晚一个多月,因此我们本月只能进行隔月的月度跟踪汽车整车总体运行状态。国家统计局统计的12年1-12月的的汽车整车行业的产量2063万台,同比增长6.3%,而整车行业产值24609亿元,增长9.2。12年1-12月的主营业务成本是增长4.4%,而收入增长5.1%,毛利率从去年的18.2%上升到18.8%,仍处于小幅增长,也就是生产经营环境的影响不大,尤其是原材料成本和汇率等对降低成本很有帮助。

12年利润增长从超高状态稍有回落。12年1-12月的利润增长3.7%,4季度的利润大幅下降;,12年1-12月的销售利润率是9.5 %,较去年同期的9.6%下降。总体看汽车整车行业的利润表现仍是较好状态。

| [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式