来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

四、汽车集团走势

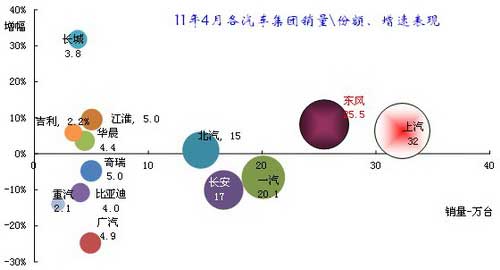

1、主要汽车集团本月销量与10年同期的增长分析

|

此数据是依据各集团的当年数据进行汇总,也就是兼并重组获得的增量仅带入本月数据,上年同期数据不带入,这样就放大了增速,体现了兼并重组的增量效果。

4月的各集团增速差异较3月继续放大,4大、4小的集团走势相近,但四大更好一些。4大主力集团的增速两正两负,排名第一的上汽增速6%,排名第二的东风增速8%最高(同期基数按照没有带入山东凯马销量的基础数考虑,带入后增速3%),一汽增速-7%,长安的增速是-10%。

中小集团的销量增速差异巨大,三负一平。北汽本月同比增速1%,奇瑞本月也出现5%负增长,广汽受日系缺件的特殊压力而增速-25%。重汽也出现14%的负增长,这是比较少见的。本月的比亚迪负增长显现已经不突出,而长城的正增长表现很是很突出。

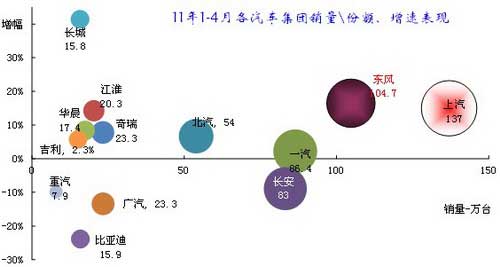

2、主要汽车集团11年累计销量与10年同期的增长分析

|

11年的1-4月的各大集团增速反差仍较大,主导集团的表现逐步突出。1-4月的4大集团的增速反差大,长安由于微车政策退出带来了市场的负增长,广汽因日系合资车型表现不佳而下滑较大。上汽和东风的表现较突出,而长城和比亚迪也是增速反差最大的企业,前期的比亚迪超高速增长带来目前的增速剧烈调整。由于经济环境压力,重汽已经出现10%的累计负增长。江淮和华晨成为销量数据较好的典型。

2、大集团增长分析

A、4月大集团企业构成分析

|

集团

|

4月

|

狭义乘用车

|

狭义乘用车 汇总

|

重中轻卡

|

重中轻卡 汇总

|

||||

|

轿车

|

MPV

|

SUV

|

轻卡

|

中卡

|

重卡

|

||||

|

一汽

|

本期

|

146644

|

5024

|

14334

|

166002

|

6603

|

5666

|

14416

|

26685

|

|

增幅

|

-4.0%

|

-28.0%

|

33.0%

|

-3.0%

|

-33.0%

|

12.0%

|

-37.0%

|

-30.0%

|

|

|

东风

|

本期

|

112841

|

12408

|

30162

|

155411

|

30722

|

10984

|

22412

|

64118

|

|

增幅

|

-1.0%

|

104.0%

|

8.0%

|

5.0%

|

24.0%

|

3.0%

|

-6.0%

|

8.0%

|

|

|

上汽

|

本期

|

191812

|

8639

|

10569

|

211020

|

6001

|

4416

|

10417

|

|

|

增幅

|

15.0%

|

-2.0%

|

18.0%

|

-21.0%

|

3.0%

|

-12.0%

|

|||

|

长安

|

本期

|

71354

|

497

|

2205

|

74056

|

19030

|

382

|

19412

|

|

|

增幅

|

6.0%

|

-9.0%

|

36.0%

|

7.0%

|

-19.0%

|

9.0%

|

-19.0%

|

||

|

集团

|

4月

|

大中轻客

|

大中轻客 汇总

|

微车

|

微车 汇总

|

总计

|

|||

|

大客

|

轻客

|

中客

|

微卡

|

微客

|

|||||

|

一汽

|

本期

|

271

|

47

|

658

|

976

|

797

|

6576

|

7373

|

201036

|

|

增幅

|

161.0%

|

4.0%

|

578.0%

|

297.0%

|

-65.0%

|

82.0%

|

25.0%

|

-7.0%

|

|

|

东风

|

本期

|

140

|

2465

|

867

|

3472

|

9989

|

21529

|

31518

|

254519

|

|

增幅

|

32.0%

|

-3.0%

|

-28.0%

|

-9.0%

|

24.0%

|

32.0%

|

29.0%

|

8.0%

|

|

|

上汽

|

本期

|

135

|

3829

|

250

|

4214

|

6258

|

91152

|

97410

|

323061

|

|

增幅

|

-42.0%

|

5.0%

|

-19.0%

|

1.0%

|

-21.0%

|

-9.0%

|

-10.0%

|

6.0%

|

|

|

长安

|

本期

|

0

|

5052

|

94

|

5146

|

16159

|

51400

|

67559

|

166173

|

|

增幅

|

6.0%

|

-55.0%

|

4.0%

|

-18.0%

|

-23.0%

|

-22.0%

|

-10.0%

|

||

4月的几大集团走势各有特点,东风以增速8%处于领先位置,东风考虑到同期的凯马因素后增速仍低于上汽。上汽主要优势是狭义乘用车的合资企业高增长,其狭义乘用车的增速达到18%。而其传统的微车项目增速也出现10%的负增长,卡车数量小但也是12%的负增长,其客车增速-19%。去年4月的上海进入世博会的冲刺消费期,那时上海车市增长较好。

东风的本月增长主要体现在政策退出后的产品强势增长,其微车的同比29%的高增长,这与其他厂家的负增长成为鲜明的对比。且其卡车和狭义乘用车的总量大,增速平稳。

一汽的4月增速-7%,其狭义乘用车出现负增长,这是四大集团唯一受到缺件影响而的负增长。一汽的微车增速25%,这也是较强的增速。一汽的客车增速尤为突出。

长安的增长受政策影响很大,其微型车负增长22%,而轿车增速7%,但其轻客增长6%,江铃的轻客贡献较好。

B、大集团2011年累计销量构成分析

|

1-4月销量

|

狭义乘用车

|

狭义乘用车 汇总

|

重中轻卡

|

重中轻卡 汇总

|

|||||

|

集团

|

年

|

轿车

|

MPV

|

SUV

|

轻卡

|

中卡

|

重卡

|

||

|

一汽

|

本期

|

642381

|

21355

|

58732

|

722468

|

23761

|

18100

|

63598

|

105459

|

|

增幅

|

6.0%

|

-7.0%

|

38.0%

|

8.0%

|

-37.0%

|

22.0%

|

-26.0%

|

-24.0%

|

|

|

东风

|

本期

|

483166

|

47048

|

130014

|

660228

|

115912

|

33366

|

83741

|

233019

|

|

增幅

|

6.0%

|

126.0%

|

37.0%

|

15.0%

|

1.0%

|

-7.0%

|

9.0%

|

2.0%

|

|

|

上汽

|

本期

|

792388

|

32349

|

44520

|

869257

|

28504

|

0

|

16661

|

45165

|

|

增幅

|

21.0%

|

9.0%

|

26.0%

|

-2.0%

|

27.0%

|

7.0%

|

|||

|

长安

|

本期

|

345332

|

1895

|

8693

|

355920

|

89506

|

0

|

1417

|

90923

|

|

增幅

|

9.0%

|

0.0%

|

30.0%

|

10.0%

|

-3.0%

|

15.0%

|

-3.0%

|

||

|

1-4月销量

|

大中轻客

|

大中轻客 汇总

|

微车

|

微车 汇总

|

总计

|

||||

|

集团

|

年

|

大客

|

轻客

|

中客

|

微卡

|

微客

|

|||

|

一汽

|

本期

|

913

|

166

|

2763

|

3842

|

6883

|

25734

|

32617

|

864386

|

|

增幅

|

118.0%

|

11.0%

|

84.0%

|

86.0%

|

-32.0%

|

8.0%

|

-4.0%

|

2.0%

|

|

|

东风

|

本期

|

882

|

7336

|

3341

|

11559

|

38850

|

103459

|

142309

|

1047115

|

|

增幅

|

33.0%

|

-10.0%

|

2.0%

|

-5.0%

|

28.0%

|

82.0%

|

63.0%

|

16.0%

|

|

|

上汽

|

本期

|

389

|

17144

|

771

|

18304

|

32845

|

404098

|

436943

|

1369669

|

|

增幅

|

-69.0%

|

34.0%

|

-24.0%

|

21.0%

|

-4.0%

|

-1.0%

|

-2.0%

|

15.0%

|

|

|

长安

|

本期

|

0

|

20687

|

493

|

21180

|

67477

|

296178

|

363655

|

831678

|

|

增幅

|

28.0%

|

-47.0%

|

24.0%

|

-15.0%

|

-26.0%

|

-24.0%

|

-9.0%

|

||

11年的大集团走势分化,其中东风和上汽表现较强,这也是两家在10年的后期销量较保守稳健,因此 11年的开局表现突出。随后上汽和的东风狭义乘用车表现很强,且上汽和的东风卡车表现都不错,东风的更大优势在于微车的增速反差。一汽表现最突出的是客车,增速严重偏低的是狭义乘用车和卡车。长安的增速偏低主要是同期的微车冲高过猛。

3、中小集团走势特点

|

集团

|

1-4月

|

1-4月 汇总

|

4月

|

4月 汇总

|

|||||||

|

大中轻客

|

微车

|

狭义乘用车

|

重中轻卡

|

大中轻客

|

微车

|

狭义乘用车

|

重中轻卡

|

||||

|

销量

|

北汽

|

10237

|

37144

|

272209

|

219300

|

538890

|

2685

|

8590

|

69912

|

65000

|

146187

|

|

福汽

|

1823

|

3080

|

33012

|

0

|

37915

|

507

|

515

|

7837

|

0

|

8859

|

|

|

广汽

|

531

|

2848

|

223548

|

6382

|

233309

|

99

|

754

|

46760

|

1529

|

49142

|

|

|

华晨

|

29319

|

12361

|

82811

|

49891

|

174382

|

7986

|

4349

|

17988

|

13742

|

44065

|

|

|

奇瑞

|

24

|

18127

|

214612

|

0

|

232763

|

24

|

3887

|

45982

|

0

|

49893

|

|

|

江淮

|

9144

|

0

|

91191

|

102791

|

203126

|

2249

|

0

|

19375

|

28682

|

50306

|

|

|

增速

|

北汽

|

-2.0%

|

2.0%

|

16.0%

|

-2.0%

|

7.0%

|

7.0%

|

-22.0%

|

14.0%

|

-7.0%

|

1.0%

|

|

福汽

|

-88.0%

|

0.0%

|

-20.0%

|

0.0%

|

-33.0%

|

-90.0%

|

0.0%

|

-13.0%

|

0.0%

|

-36.0%

|

|

|

广汽

|

-3.0%

|

-75.0%

|

-10.0%

|

-15.0%

|

-13.0%

|

-44.0%

|

-84.0%

|

-21.0%

|

1.0%

|

-25.0%

|

|

|

华晨

|

7.0%

|

-60.0%

|

-2.0%

|

173.0%

|

9.0%

|

8.0%

|

-57.0%

|

-12.0%

|

193.0%

|

4.0%

|

|

|

奇瑞

|

0.0%

|

-19.0%

|

11.0%

|

0.0%

|

8.0%

|

0.0%

|

-49.0%

|

3.0%

|

0.0%

|

-5.0%

|

|

|

江淮

|

26.0%

|

0.0%

|

15.0%

|

14.0%

|

15.0%

|

-15.0%

|

0.0%

|

9.0%

|

13.0%

|

10.0%

|

|

总体看4月的二线集团的华晨、江淮增长表现较强,其他集团的表现一般。其中江淮的主力车型均出现正增长。华晨的微车和轿车负增长,但卡车增长较大,卡车成为拉动华晨增长的主要动力。

今年的福汽、广汽的增速稍差。广汽的负增长主要是被日系合资企业的高基数拉下来,并购也带来较大基数压力。福汽的产品线相对单一,轿车增长减速的影响较大。

今年的4小集团总体表现一般,而华晨和江淮的表现较突出

4、本月大集团动向

A、一汽集团

一汽汽车金融获中银监批准筹建

吉林银行与一汽财务公司共同出资成立的一汽汽车金融公司于近日获中国银监会批准筹建。

目前,国内的汽车金融公司包括:丰田汽车金融(中国)、上汽通用汽车金融、大众汽车金融、福特汽车金融、东风标致雪铁龙汽车金融、沃尔沃汽车金融(中国)、东风日产汽车金融、奇瑞徽银金融、宝马金融(中国)等。

B、东风集团

无。

C、上汽集团

上汽:自主品牌立体布局 力争产销100万辆

由自主品牌、新能源、国际化运营组成的自主战略将是上汽下一个五年的三个关键词。随着两周前MG6在英国正式投产,上汽在完成MG收购近7年后,终于如愿拥有了进军整个欧洲市场的桥头堡。与此同时,在上汽的大自主规划中,包括今年初密集落地的上汽通用五菱宝骏、商用车品牌大通都扩充了自主及本土研发的阵营。通过产品、市场的横纵布局,上汽多层次、立体化的自主格局已经呼之欲出。“自主加本土研发达到50%,自主品牌乘用车销量达到100万辆”是上汽十二五计划的主要目标。

D、长安集团

重庆筹建首家汽车金融公司

4月19日,重庆市政府金融办透露,目前该重庆市已经开始酝酿成立汽车金融公司的事宜,重庆农村商业银行、重庆渝富资产管理公司、重庆庆铃汽车(集团)有限公司有望参股建设该市首家汽车金融公司。市政府金融办主任罗广称,按照计划,重庆市首家汽车金融公司有望在年内获得监管部门颁发的牌照。

重卡新军造‚心‛,谋冲击旧格局。

长安重汽和徐工集团最近分别对外公布了有关发动机项目的计划。长安重汽将投资30亿元建设发动机生产线,徐工集团的重卡项目建成后,也将具备5万台大功率发动机的生产能力。

E、广汽集团

广汽力压东南汽车夺得三菱轿车产品

广汽三菱未来不仅生产SUV,还会生产轿车产品。一向“低调”的广汽集团董事长张房有对此前外界所猜测的三菱后续车型分配“广汽得SUV,东南汽车维持轿车”的说法,予以“强硬”反驳。 “一个是股权比例为50 50的合资项目(指广汽三菱),一个是多年的参股项目(指东南汽车,三菱在其中持有25%股权),如果你是三菱,你会怎么做?

F、北汽集团

北汽将在浙江建新自主品牌乘用车基地

北汽高层透露,北汽在现有的北京顺义、湖南株洲等基地外,还将在浙江新设立一个北汽自主品牌乘用车基地。“目前还在谈,应该是在浙江省内,杭州附近。”北汽股份公司副总裁董海洋昨日透露,新基地有可能会通过收购当地的汽车企业来实现。本月初,北汽集团董事长徐和谊就表示,北汽将在全国设立五个大区,除了华北大区、华中大区、西南大区以及华南大区外,还将部署一个以江浙为中心的华东大区。

G、奇瑞集团

奇瑞尹同跃中高端计划再调整 国开行430亿融资力撑

4月11日,奇瑞汽车与国家开发银行在北京正式签署“十二五”战略合作协议。根据协议,国家开发银行将在“十二五”期间为奇瑞汽车提供约430亿元额度的融资支持。目前,国家开发银行自2004年已累计为奇瑞汽车授信177亿元、到位贷款80亿元。

奇瑞与拜耳材料科技打造汽车轻量化实验室

4月8日,全球最大的聚合物生产公司之一的拜耳材料科技和奇瑞汽车股份有限公司宣布成立“奇瑞-拜耳汽车轻量化联合实验室”。双方将在聚氨酯复合材料,聚碳酸酯塑料车窗用材料,新能源动力电池材料,吸音降噪等材料在汽车上的应用展开共同研究,并对外联合申请项目及推广。

H、汽车集团主力企业业绩

上海汽车一季度实现营业收入963.97亿元,同比增长53.85%;营业利润94.56亿元,同比增长72.49%;实现归属于母公司的净利润45.02亿元,同比增长56.48%,每股收益达0.487元。

东风汽车一季度实现营业总收入54.3亿元,同比增长19.6%;实现归属于上市公司股东的净利润1.9亿元,同比增长2.17%;基本每股收益0.095元。

一汽轿车整车产销量超过7万辆,同比增长16.36%,实现营业收入95.86亿元,同比增长13.73%;实现利润总额4.56亿元,同比减少45.55%,归属于上市公司股东净利润3.92亿元,同比减少44.16%。一汽轿车分析认为,由于受到汽车市场产销增幅整体下滑、原辅材料价格上升、投入增加及公司产品结构下移的影响,公司效益出现了同比下降。

长安汽车1-3月营业总收入、归属于上市公司股东的净利润为81.65亿元和7.22亿元,分别同比下滑10.90%和9.26%。长安汽车表示,受汽车销售优惠政策退出、油价上涨以及部分城市治堵限购的影响,汽车市场相较于2010年的火爆转为平稳,微车受到的影响较大。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式