来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

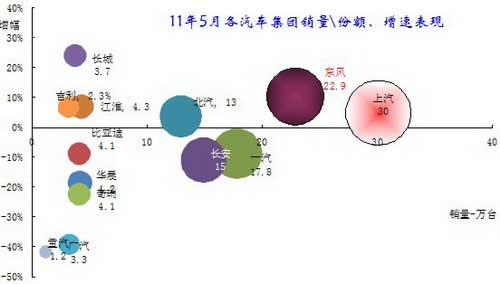

四、汽车集团走势

1、主要汽车集团本月销量与10年同期的增长分析

|

|

| 图表 13主要汽车集团2011年本月销量同比10年同期增长分析 |

此数据是依据各集团的当年数据进行汇总,也就是兼并重组获得的增量仅带入本月数据,上年同期数据不带入,这样就放大了增速,体现了兼并重组的增量效果。

6月的各集团增速差异较5月明显缩小,4大集团站位和增速走势与5月变化不大。4大主力集团的增速三正一负,排名第一的上汽增速10%,排名第二的东风增速7%最高(同期基数按照没有带入山东凯马销量的基础数考虑,带入后增速2%),一汽增速4%,长安的增速是-10%。

四小集团的走势错位较大,北汽算一枝独秀的领先,华晨超越广汽成为销量第六大集团,而长城超越奇瑞成为第8大集团。

本月的增速突出的是力帆集团和长城集团,力帆集团本月增速112%,长城集团增长51%。本月的比亚迪负增长显现已经不突出,而重汽、陕汽的负增长表现很突出,商用车的困境充分体现。

2、主要汽车集团11年累计销量与10年同期的增长分析

|

|

11年的1-6月的各大集团增速反差仍较大,主导集团的表现逐步突出。1-6月的4大集团的增速反差大,上汽和东风的增速连续两年较快,一汽今年表现稍慢。长安由于微车政策退出带来了市场的负增长,广汽因日系合资车型表现不佳而下滑较大。而长城和比亚迪也是增速反差最大的企业,但重汽等也在快速跟进负增长的领军位置。由于经济环境压力,重汽已经出现20%的累计负增长。

2、大集团增长分析

A、6月大集团企业构成分析

| 集团 | 6月 |

狭义乘用车

|

狭义乘用车 汇总

|

重中轻卡

|

重中轻卡 汇总

|

||||

|

轿车

|

MPV

|

SUV

|

轻卡

|

中卡

|

重卡

|

||||

| 一汽 | 本期 |

162504

|

4532

|

17116

|

184152

|

3568

|

3523

|

10807

|

17898

|

| 增幅 |

13%

|

-34%

|

32%

|

12%

|

-32%

|

31%

|

-51%

|

-41%

|

|

| 东风 | 本期 |

117797

|

10998

|

28276

|

157071

|

24110

|

8504

|

13344

|

45958

|

| 增幅 |

15%

|

86%

|

-11%

|

12%

|

17%

|

14%

|

-25%

|

0%

|

|

| 上汽 | 本期 |

198286

|

9922

|

8863

|

217071

|

5686

|

2439

|

8125

|

|

| 增幅 |

22%

|

66%

|

9%

|

22%

|

-9%

|

-22%

|

-14%

|

||

| 长安 | 本期 |

73846

|

446

|

2475

|

76767

|

18949

|

249

|

19198

|

|

| 增幅 |

7%

|

-7%

|

86%

|

8%

|

-15%

|

1%

|

-14%

|

||

| 集团 | 6月 |

大中轻客

|

大中轻客 汇总

|

微车

|

微车 汇总

|

总计

|

|||

|

大客

|

轻客

|

中客

|

微卡

|

微客

|

|||||

| 一汽 | 本期 |

208

|

32

|

776

|

1016

|

1477

|

3814

|

5291

|

208357

|

| 增幅 |

-7%

|

-63%

|

22%

|

7%

|

-37%

|

5%

|

-11%

|

4%

|

|

| 东风 | 本期 |

355

|

2888

|

1372

|

4615

|

9671

|

12154

|

21825

|

229469

|

| 增幅 |

118%

|

71%

|

53%

|

68%

|

18%

|

-31%

|

-16%

|

7%

|

|

| 上汽 | 本期 |

313

|

4321

|

233

|

4867

|

4817

|

78824

|

83641

|

313704

|

| 增幅 |

26%

|

20%

|

248%

|

25%

|

-46%

|

-9%

|

-12%

|

10%

|

|

| 长安 | 本期 |

0

|

4753

|

230

|

4983

|

16952

|

41906

|

58858

|

159806

|

| 增幅 |

7%

|

-2%

|

6%

|

-13%

|

-40%

|

-34%

|

-15%

|

||

图表 14四大汽车集团本月销量同比10年同期增长分析

6月的几大集团走势各有特点,上汽以增速10%处于领先位置,东风考虑到同期的凯马因素后增速与上汽增速相近。上汽主要优势是狭义乘用车的合资企业高增长,其狭义乘用车的增速达到22%。而其传统的微车项目增速也出现12%的负增长,卡车数量小但也是14%的负增长,其客车增速25%。

东风的本月增长主要体现在客车的高增长和卡车的较快增长上,尤其是东风卡车在其他集团都是大幅负增长的情况下实现零增长,东风微车本月下降较大。东风的狭义乘用车的总量大,增速平稳。

一汽的6月增速不高,其增长相对好的是狭义乘用车和客车,卡车方面走势仍处于低谷期。一汽的狭义乘用车中的suv增长表现较突出,但mpv走势偏弱。

长安的增长受政策影响很大,其微型车负增长34%,而轿车增速7%,但其轻客增长6%,江铃的轻客贡献较好。而本月的长安亮点是suv表现突出,这也是江铃的贡献。

B、大集团2011年累计销量构成分析

| 1-6月销量 |

狭义乘用车

|

狭义乘用车 汇总

|

重中轻卡

|

重中轻卡 汇总

|

|||||

| 集团 | 年 |

轿车

|

MPV

|

SUV

|

轻卡

|

中卡

|

重卡

|

||

| 一汽 | 本期 |

942795

|

31297

|

85261

|

1059353

|

31108

|

25073

|

87079

|

143260

|

| 增幅 |

6%

|

-12%

|

32%

|

7%

|

-37%

|

16%

|

-34%

|

-30%

|

|

| 东风 | 本期 |

709902

|

70191

|

182670

|

962763

|

165823

|

50078

|

113557

|

329458

|

| 增幅 |

7%

|

115%

|

21%

|

14%

|

36%

|

4%

|

-1%

|

16%

|

|

| 上汽 | 本期 |

1173495

|

49971

|

62564

|

1286030

|

37441

|

0

|

22707

|

60148

|

| 增幅 |

20%

|

19%

|

184%

|

23%

|

-9%

|

15%

|

-1%

|

||

| 长安 | 本期 |

492974

|

2757

|

13491

|

509222

|

127066

|

0

|

2062

|

129128

|

| 增幅 |

10%

|

-4%

|

44%

|

11%

|

-7%

|

17%

|

-6%

|

||

| 1-6月销量 |

大中轻客

|

大中轻客 汇总

|

微车

|

微车 汇总

|

总计

|

||||

| 集团 | 年 |

大客

|

轻客

|

中客

|

微卡

|

微客

|

|||

| 一汽 | 本期 |

1258

|

232

|

4235

|

5725

|

9253

|

32939

|

42192

|

1250530

|

| 增幅 |

64%

|

-24%

|

86%

|

71%

|

-35%

|

11%

|

-4%

|

1%

|

|

| 东风 | 本期 |

1342

|

12417

|

5668

|

19427

|

59291

|

134329

|

193620

|

1505268

|

| 增幅 |

36%

|

0%

|

9%

|

5%

|

45%

|

49%

|

48%

|

17%

|

|

| 上汽 | 本期 |

1106

|

24854

|

1469

|

27429

|

41557

|

569388

|

610945

|

1984552

|

| 增幅 |

-33%

|

25%

|

11%

|

20%

|

-20%

|

-3%

|

-5%

|

12%

|

|

| 长安 | 本期 |

0

|

30289

|

912

|

31201

|

95802

|

374652

|

470454

|

1140005

|

| 增幅 |

20%

|

-27%

|

18%

|

-17%

|

-29%

|

-27%

|

-10%

|

||

11年的大集团走势分化,其中东风表现最强,其兼并轻卡企业后的相对同期报表销量增长巨大,如果把同期基数带入后,东风与上汽的增速一致。

东风的增长动力来自轻卡和mpv、微车,这是非合资的东凤柳汽、凯马、东风渝安的非主流企业的重要贡献,说明东风的兼收并蓄能力较强。

上汽的增长主要来自狭义乘用车和轻客,这都是合资企业的主力贡献,上海大众、上海通用、菲亚特的贡献功不可没。

一汽的增速放缓主要来自卡车和狭义乘用车的影响,一汽的客车增速是四大中第一,卡车和狭义乘用车都是增速最慢的。

长安的增速负增长主要是微车的影响,而轻卡的负增长还是好于上汽和一汽的。长安的结构性压力太大。

3、中小集团走势特点

| 集团 | 1-6月 | 1-6月 汇总 | 6月 | 6月 汇总 | |||||||

| 大中轻客 | 微车 | 狭义乘用车 | 重中轻卡 | 大中轻客 | 微车 | 狭义乘用车 | 重中轻卡 | ||||

| 销量 | 北汽 | 14143 | 51447 | 401704 | 317859 | 785153 | 1863 | 8188 | 61331 | 45312 | 116694 |

| 福汽 | 2461 | 3594 | 49026 | 0 | 55081 | 332 | 301 | 8111 | 0 | 8744 | |

| 广汽 | 786 | 3668 | 300427 | 9309 | 314190 | 157 | 469 | 45953 | 1604 | 48183 | |

| 华晨 | 47343 | 22392 | 123595 | 74457 | 267787 | 10523 | 5213 | 23423 | 12404 | 51563 | |

| 奇瑞 | 205 | 23081 | 292648 | 0 | 315934 | 75 | 2827 | 39526 | 0 | 42428 | |

| 江淮 | 14687 | 0 | 122965 | 144388 | 282040 | 3248 | 0 | 15354 | 17272 | 35874 | |

| 年度同比增速 | 北汽 | -8% | 3% | 14% | -3% | 5% | -21% | 29% | 5% | -8% | 0% |

| 福汽 | -90% | 0% | -16% | 0% | -33% | -92% | 0% | 7% | 0% | -25% | |

| 广汽 | -13% | -77% | -14% | -17% | -17% | -18% | -77% | -10% | -12% | -13% | |

| 华晨 | 14% | -54% | -2% | 69% | 3% | 37% | -41% | 13% | 5% | 5% | |

| 奇瑞 | 0% | -29% | 6% | 0% | 2% | 0% | -21% | 7% | 0% | 5% | |

| 江淮 | 25% | 0% | 17% | 8% | 12% | 58% | 0% | 24% | -13% | 5% | |

图表 15二线汽车集团2011年累计销量同比10年同期增长分析

今年的4小集团总体表现一般,而江淮和北汽的表现较突出。

总体看6月的二线集团的华晨、奇瑞、江淮增长表现较强,其他集团的表现一般。其中江淮、华晨的狭义乘用车增长较强。北汽的微车表现突出,卡车表现一般。

1-6月的江淮表现突出,其卡车和狭义乘用车贡献较大,而北汽和奇瑞都是的狭义乘用车一枝独秀。广汽的压力是全面的。

4、本月大集团动向

A、一汽集团

改制方案获批 一汽集团或于明年整体上市

一汽夏利发布的公告称,6月30日,公司接到控股股东中国第一汽车集团公司的通知,一汽集团主业重组改制,以其持有的公司股份及其他资产出资,联合其全资子公司一汽资产经营管理有限公司共同发起设立中国第一汽车股份有限公司。一汽轿车同时公告了相关内容。一汽轿车资产也被注入一汽股份,改制后,一汽股份直接持有公司8.63亿股股份,占公司总股本的53.03%,成为公司的控股股东。

一汽集团多个高层职位“虚位以待”

6月20日,国资委党委做出决定,一汽集团党委副书记、纪委书记马振东已正式退休,接替者是王昭翮。2010年年底,一汽集团正式设立董事会,原总经理徐建一改任董事长,一汽集团总经理和副总经理人选至今尚未明确。。

一汽造型设计中心落户青岛

6月12日,一汽集团郭茂林透露,一汽设立在青岛的造型设计中心已开始建设,届时规模将达10万平方米,涉及除工业化之外的整车造型设计的各个环节。将为一汽十二五期间要推出的40多款自主新车提供支持。。

B、东风集团

朱福寿祭出东风大自主战略 冲击200万辆

朱迅速提出了包含三个层次的乘用车“大自主品牌战略”。第一个层次是完全的东风品牌乘用车。“这是最主要的战线。在2015年计划达到超过120万辆的规模。”在这条主线上,朱福寿将东风风神和东风小康作为两个主战场,把郑州日产和东风柳汽作为两个辅助战场。“整个东风风神将以基本型车型为主线,以跨界车型为辅助,而微型车将以东风小康为载体。在辅助战场,将以多功能的跨界车型为主要细分市场来延伸一些乘用车车型。与台湾裕隆集团合作的东风裕隆,是第二层次自主品牌。今年9月,东风裕隆首款产品纳智捷大7SUV即将上市。计划东风裕隆在2015年达到20万辆以上的销量规模。第三个层次则锁定了合资自主品牌。朱福寿希望东风日产、神龙公司和东风本田的合资自主品牌车型,在2015年达到超过40万辆的销量规模。

“我们希望东风的‘大自主’乘用车‘十二五’时期能达到180万辆至200万辆的规模。”“十二五”期间自主品牌乘用车国内市场份额要超过50%的目标。这也将是东风的底线。。

东风商用车新工厂首辆重型车装配下线

6月18日,东风商用车八万辆新工厂一期新装配线建成,首辆重型车在新工厂总装配车间装配下线,这标志着东风商用车八万辆新工厂项目已具备试生产能力。

C、上汽集团

上汽商用车二次整合 有开工有停产

5月底,上汽位于无锡的自主品牌商用车MAXUS大通无锡工厂正式开工,上汽依维柯南京基地的凌野重卡则已经停产。而此前,上汽已将汇众重卡出售给济南重汽,并将汇众伊斯坦纳客车整合到无锡基地,在经过了新一轮的整合之后,上汽的商用车布局已完成,形成了包括无锡、南京、重庆和上海在内的四大基地。

上汽通用泛亚技术中心设柳州分公司 负责产品研发

上汽通用决定在柳州成立泛亚汽车技术中心分公司。该分公司上月底已经正式注册成立,按照规划新公司今后主要服务宝骏品牌,并与上汽通用五菱现有技术中心并行存在。与上汽通用五菱技术中心造型总监和质量运行总监等关键岗位都由通用以ISP(国际项目支持人员)形式派驻资深技术骨干赴任不同,今后泛亚柳州分公司则完全由泛亚中心统领。。

D、长安集团

长安PSA自主品牌初步规划产轻型商用车

在伴随着项目获得国家发改委审批通过和经销商招募的启动,长安PSA将开始步入更为实质性的发展阶段。从该公司高层处获悉,长安PSA自主品牌初步规划是生产轻型商用车。

长安、福特合资造重卡前景堪忧

6月20日,有消息称,福特汽车与长安汽车集团达成了合作意向,双方计划以股比为50:50的传统合资方式接手长安旗下的长安重汽,长安重汽将以引进技术和产品的方式将福特重卡车型引入中国市场。不论是长安集团、福特汽车还是长安重汽,对此消息都比较低调。仅有的证据就是兵装集团公司董事长徐斌在不久前曾会见福特汽车(中国)有限公司董事长兼首席执行官韩瑞麒,以及此后的5月6日,山西省委常委、常务副省长李小鹏来京与徐斌会晤,就太原长安重汽未来的发展规划交换意见。。

哈飞高层变动销售和研发将归长安管

长安汽车集团内部人士表示,原主管国内国际汽车销售的哈飞汽车集团副总经理张彦平今后仅负责国际汽车销售业务;原哈飞汽车研究院副院长程火平被调往江铃控股有限公司担任副总裁。此二人职务的变更意味着长安系开始完全掌控哈飞汽车销售和研发方向。该报道称,今年初,哈飞汽车新一波人事调整已经开始,原长安汽车大区销售经理李志接替侯金奎担任哈飞汽车销售总公司总经理。哈飞汽车的品牌新标识将定于8月或9月份发布,届时哈飞汽车将启用新的标识。

E、广汽集团

广汽修改上市方案 长丰出局粤财控股救场

广汽长丰6月11日发布的公告对此前的整体上市方案做出了修改,将吸收换股中的现金提供方由广汽集团和国机集团扩大为粤财控股、广汽集团与国际集团三足鼎立,这一方案尚待公司股东大会审核通过。而让广汽集团在时隔3个月后被迫修改整体上市方案的,正是长丰集团要钱不要股。

公告显示,长丰集团已决定将其所持有的广汽长丰全部114,469,321股股权行使首次现金选择权,而不参与广汽集团的换股。由于按照广汽对行使首次现金选择权的股东将提供12.65元/股的受让价,长丰集团的选择意味着广汽要向其支付14.48亿元的股权转让款。由于此前,持有7599.79万股广汽长丰股权的公司第三大股东三菱集团也已明确表示将行使现金选择权,广汽已然背负了至少9.61亿元的现金压力。

广汽吸并方案月底报证监会或九月上市

6月13日,广汽集团在公告中表示,广汽长丰的第二大股东长丰集团将选择行使现金选择权,而不参与广汽集团的换股。6月27日,广汽集团和广汽长丰将分别举行股东大会,就广汽集团吸收合并广汽长丰上市事宜进行投票表决。。

广东南海本田劳资纠纷1年后为工人涨薪

6月25日,南海本田资方同意为一线工人每月增加611元工资收入,比原先工资1921元增加了32%。

F、北汽集团

上市远水难解自主近渴 北汽四处“吸金”

“今年在自主品牌项目上的总体投入为100亿元以上,现在通过与银团签订协议,包括组建北汽股份时融资25亿元,加上各地方政策的应用,能够解决今明两年的资金需求。”。而据北汽集团相关负责人透露,包括湖南株洲基地在内的几大整车工厂,以及位于北京通州的动力总成公司的投建均有中行、工行、农行等“银团”作为资金后盾。

自主品牌发展需要大量资金,按照北汽计划,除了上市之外,北汽主要通过以下途径实现融资目的,首先是争取北京市政府部门的支持,比如在新能源示范运行、新技术开发等领域,从北京市科委、工信部、发改委争取资金,解决部分资金问题。其次,争取地方政策的支持,北汽在全国进行战略布局的前提是当地在产品、成本、政策方面有优势,这些因素作为北汽扩张的基本条件,通常北汽可以获得当地政府的免费土地,“厂房建设给补贴,只要投入技术和产品就可以,是一种融资渠道。” 6月28日,据外电报道,北京汽车正从七家银行获得28亿元银团贷款,包括北京银行和花旗银行,以及中国农业银行、中国工商银行、中国银行、华夏银行和上海浦东发展银行,以此增强公司业务。

韩永贵也曾表示,北汽股份的上市预计需要两年左右,在正式上市前,北汽股份将主要通过定向增发和私募基金等形式募集资本型资金。

北汽控股公司打算收购欧宝

外媒报道,北汽打算收购德国汽车制造商欧宝,欧宝母公司通用汽车已经接到北汽控股公司的收购提议。欧宝一位发言人拒绝就此事臵评。。

多功能车工厂本月投产 福田欲借新基地产轿车

密云多功能车厂总投资35.6亿元,占地面积为110平方米。福田密云多功能车厂分两期建设,一期规划产品主要有欧马可、奥铃、P201、U201、蒙派克;二期规划产品有CUV、MPV,兼顾M4轻卡。该工厂一期设计产能为7.5万辆;项目第二期规划产能15万辆。总产能为22.5万辆。实际上,在密云多功能车厂二期产能规划中,还有一系列重磅车型没有披露在其正常介绍资料中,那就是福田汽车一直秘密打造的轿车产品。记者了解到,福田要在此工厂生产经济型家轿,生产标准要达到国内经济型轿车的一流水准。

G、奇瑞集团

奇瑞汽车孔繁龙将继任副总经理一职

奇瑞汽车副总经理、奇瑞汽车新能源公司总经理袁涛将离职。昨天,接近奇瑞汽车的相关人士透露,袁涛去了天津的一家飞机制造企业,奇瑞新能源公司总经理由奇瑞“老人”孔繁龙担任。面对奇瑞2015年新能源汽车销量5万辆的目标,孔繁龙将面临新一轮的挑战。。

奇瑞开建电池隔膜工厂 明年可进行批量生产

去年8月份,奇瑞汽车旗下的芜湖奇瑞科技有限公司宣布,与明基友达集团旗下的明基材料(原达信科技)签署协议,成立达尼特材料科技(芜湖)有限公司,双方将合作研发、生产应用于动力锂电池的隔离膜材料。工厂位于安徽芜湖高新技术产业开发区,毗邻奇瑞新能源汽车技术有限公司,明年即可进行批量生产。 此次与明基合作,奇瑞以车用锂电池隔离膜为主要产品,将布局进一步扩展至其他新能源材料及车用隔膜材料市场,着力提高对新能源材料、新能源关键零部件技术的掌握能力。在新能源汽车领域,奇瑞目前已形成一整套关键零部件研发能力,在电机、电机驱动系统、动力电池、电池管理系统、整车控制器等方面都初步形成了批量生产能力。。

奇瑞首批客车下线并交付公交系统

客车项目是奇瑞公司2011年的新建项目,由奇瑞控股、深圳康美特和芜湖东向公司共同投资成立,合资企业即为瑞鹏客车有限公司。项目计划总投资达10亿元,规划占地面积近35万平方米,将通过分期建设的形式,最终建成年产1万辆5.4米—18米各类型客车生产能力的综合型客车生产厂。奇瑞目前,6100系列柴油、纯电动和天然气客车的开发试制工作已经完成,今年下半年还将开发试制7米系列高端商务车、12米系列欧四排放标准公交车和旅游客车。

昨日,奇瑞新能源客车下线及交付仪式,在芜湖市鸠江经济开发区瑞鹏客车有限公司举行。首批170辆城市公交客车全部交付芜湖公交系统。这批公交车大部分采用压缩天然气为能源, 同时采用了先进的全承载车身技术,安全性能提高的同时,也减轻了车重,有效地节约了能耗,更加环保节能。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式