来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

六、狭义乘用车总体分析

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

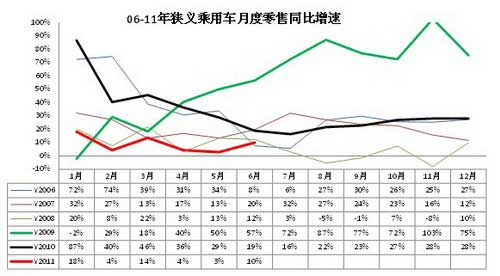

1、05-2011年狭义乘用车零售走势

|

| 图表 20中国狭义乘用车月度零售走势特征 |

09年-10年的持续上坡走势基本完成,11年的狭义乘用车零售应回归正常的U型季节走势,但今年走势日益艰难。由于去年12月的零售达到127万台,零售增长异常,人、而实际走势比这还要疯狂。11年的1月高起步后进入大幅回落状态,2月仅高于同期不足3万台,3月出现一定幅度回升,但4-5月又进一步快速回落。今年4-5月的走势必然受到地震等因素造成一定的产销损失,而6月的回升是对4-5月超跌的修复回补。由于6月的零售仍比3月低12%,6月弥补4-5月丢量的力度不大,后面还需要两个月左右的向上修复过程。而6月的零售量弥补前期丢量也是在价格促销明显加大的情况下实现,后期的日系销量弥补仍需要较大的促销。

11年下半年面对的10年基础数据是历年少有的疯狂。虽然去年7月的基数仍低,但8月后的压力将很大。

2、零售增速对比分析

|

| 图表 21中国狭义乘用车零售增速对比分析 |

11年1月的零售增幅18%是对年末疯狂走势的滞后显示。而2月的零售增速大幅下滑到4%,相对体现出了市场回落的真实面貌,但环比1月的下滑40%幅度是近年没有的。3月的增速14%有10年基数低的缘故。4月的增速回落到4%,5月进一步回落到3%以下,4-5月日系的零售丢量有很大影响,6月的零售相对恢复到接近正常水平,10%的零售增速也是较正常的。但10%的增速仍是仅高于06年的次低点没考虑到10年的市场增速平稳,且6-7月是增速低点,今年的6-7月也算预期中的最好时刻。

由于4季度又面临10年的疯狂增长的基础环境,今年的下半年经济环境不佳,下半年的增速曲线可能比08年更差,极端情况下零售可能负增长。

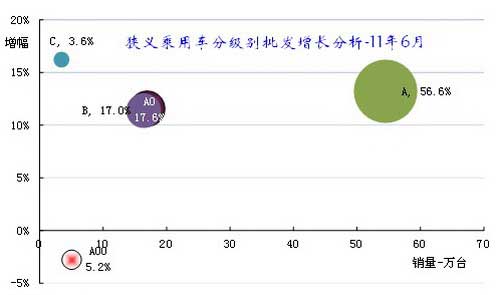

3、狭义乘用车各级别本月批发表现

|

| 图表 22狭义乘用车各级别本月批发表现 |

此图为本月厂家批发走势。总体看各级别批发走势继续保持分化的态势,豪华车高增长,上月中高级车是唯一负增长的类别,本月的a00级车型出现较大的下滑。11年6月的主力级别乘用车增速均在13%左右,其中A 级车的表现仍是很好的,占据56%的份额并较同期进一步提升0.7个百分点。6月B级车的份额比同期回落0.1个百分点,而A00级由于基数小,份额较同期下降0.8个百分点。6月的C 级车表现很强,由于德系主导,这样的增速差异即与需求相关,也与供给变化相关。

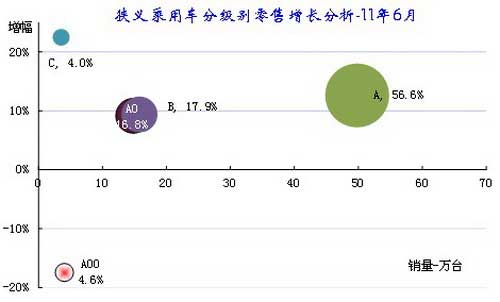

4、狭义乘用车各级别零售增长表现

|

| 图表 23狭义乘用车各级别本月批发表现 |

此图为市场综合零售走势,其中的增速测算是完全依据零售数据测算。由于零售数据相对不完整,因此份额测算有一定偏差,但可以更好增长体现趋势。

从测算看,6月的市场增长实际是C 级、A级车表现较好,而A00级车零售大幅下滑,B 级车虽然批发份额弱于A0级0.6个百分点,但零售表现强于A0级1.1个百分点。

5、狭义乘用车各级别分车型国内零售表现

| 狭义乘用车各级别分车型零售 |

6月

|

1-6月

|

|||||

| 级别 | 类型 |

2008年

|

2009年

|

2010年

|

2011年

|

2010年

|

2011年

|

| a00 | CAR |

100.0%

|

100.0%

|

92.5%

|

98.0%

|

92.8%

|

98.2%

|

| SUV |

7.5%

|

2.0%

|

7.2%

|

1.8%

|

|||

| a00 汇总 |

5.2%

|

5.7%

|

6.4%

|

4.6%

|

6.6%

|

5.6%

|

|

| A0 | CAR |

91.8%

|

96.1%

|

92.9%

|

92.5%

|

93.7%

|

92.5%

|

| MPV |

2.1%

|

1.4%

|

4.1%

|

3.1%

|

2.9%

|

2.7%

|

|

| SUV |

6.1%

|

2.6%

|

3.0%

|

4.4%

|

3.4%

|

4.8%

|

|

| A0 汇总 |

15.8%

|

17.5%

|

16.7%

|

16.8%

|

17.5%

|

17.0%

|

|

| A | CAR |

85.9%

|

86.2%

|

80.9%

|

81.0%

|

83.4%

|

79.9%

|

| MPV |

1.0%

|

1.2%

|

1.7%

|

3.0%

|

1.8%

|

2.8%

|

|

| SUV |

13.1%

|

12.6%

|

17.4%

|

16.0%

|

14.8%

|

17.3%

|

|

| A 汇总 |

54.8%

|

56.1%

|

55.3%

|

56.6%

|

54.9%

|

57.2%

|

|

| b | CAR |

86.1%

|

91.1%

|

83.2%

|

83.2%

|

84.3%

|

84.1%

|

| MPV |

12.4%

|

7.4%

|

10.0%

|

8.0%

|

10.3%

|

8.5%

|

|

| SUV |

1.5%

|

1.5%

|

6.8%

|

8.8%

|

5.5%

|

7.4%

|

|

| b 汇总 |

19.6%

|

17.4%

|

18.0%

|

17.9%

|

18.0%

|

16.6%

|

|

| c | CAR |

74.1%

|

74.4%

|

67.7%

|

64.9%

|

70.4%

|

66.2%

|

| MPV |

17.3%

|

16.0%

|

22.9%

|

21.9%

|

21.3%

|

21.3%

|

|

| SUV |

8.6%

|

9.7%

|

9.5%

|

13.2%

|

8.3%

|

12.5%

|

|

| c 汇总 |

4.6%

|

3.4%

|

3.6%

|

4.0%

|

3.1%

|

3.6%

|

|

| 总计 |

100.0%

|

100.0%

|

100.0%

|

100.0%

|

100.0%

|

100.0%

|

|

此表体现的是每一个细分类别占上一层总量的比重。也就是11年6月A00级别轿车占A00级乘用车的比例为98%,而A00级乘用车占狭义乘用车总量的4.6%。如果计算A00级别轿车占狭义乘用车总量的份额比重,应按98%*4.6%,计算结果是4.5%。

狭义乘用车的MPV、SUV、轿车的分类很简洁,但割裂了同类产品的转换趋势,似乎轿车自身一条产品线,而MPV、SUV等衍生车型与轿车的源车型没有直接关系,这样的传统分析效果不够充分。我们希望把狭义乘用车通盘考虑。最明显的是A级轿车的变化趋势是否向B 级轿车,还是向同类底盘的SUV 等车型转换趋势更明显?从产品布局看,轿车布局最充分,但轿车的衍生车型市场还有很大机会。

从08年看起来,A 级车市场的一枝独秀很突出,从09年6月的52%到10年6月的55%,11年达到56.6%,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,目前已经到17%(日系缺货减弱份额),这是私人消费的区实行变化,而MPV 的增长相对缓慢一些,也有很大机会。

B 级车是商用性质更强,其MPV 的比例较高,而B 级SUV 的比例还没达到MPV 比例,这也是机会。C 级的商务需求更强烈,MPV 占C 级车比例达到22%,而C 级SUV 也有较高比例。但国家促进进口的政策导致进口车已经考虑独享高端市场的丰厚利润,这样的推动速度较慢,目前的国产SUV 增长机会主要在B级车。

A00级车的压力很大,近几年的表现不理想。而A0级车的SUV 市场开拓并不理想,主要是合资品牌的布局高端战略尚未完成。自主品牌的AO 级产品较少,但也有上升趋势。

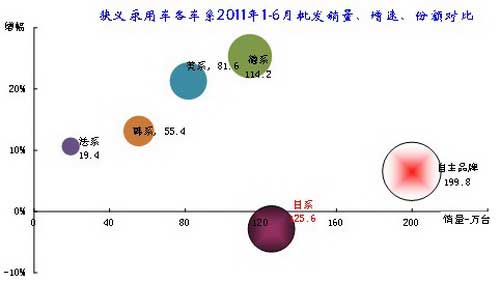

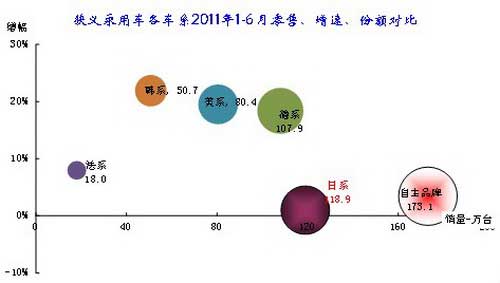

6、狭义乘用车各车系2011年表现

|

|

| 图表 25狭义乘用车各车系2011年表现 |

今年1-6月的自主品牌仍是批发和零售的销量和份额领军,但增速已是很低,尤其是自主品牌的国内零售表现进一步走弱。德系和美系批发增速较高,但德系零售增速低于批发增速,美系的批发零售增速均较快。韩系的批发销量增长不太快,零售表现较突出。法系批发与零售销量增速平稳。日系批发增速相对负增长,但零售增速好一些。

2011年1-6月的自主品牌狭义乘用车销量达到200万台,同比增长7%,市场份额33.5%,批发份额同比下降1.1个百分点,继续保持狭义乘用车的第一位置。

2011年1-6月德系车企销量达到114万台,增速25%,市场份额19.2%,同比增长2.3个百分点,这也是份额增长表现最突出的。

2011年1-6月美系的批发销量81.6万台实现21%的正增长,份额13.7%,同比上升1.3个百分点。韩系的销量55.4万台实现13%的正增长,份额达到9.3%,同比增0.3个百分点。

日系的1-6月批发销量达到125.6万台,同比增速-3%,份额同比下降2.8个百分点到21.1%。但日系零售份额仅下降1.8个百分点。

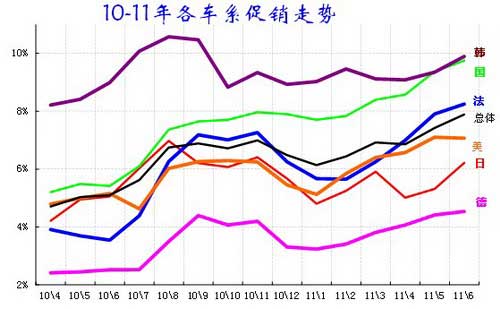

7、狭义乘用车各车系促销走势

|

| 图表 26乘用车各车系10-11年份额走势 |

近期随着市场压力加大,市场总体促销力度逐步加大。在4月促销相对平稳后,5-6月的促销力度持续增强,而且6月的促销已经突破近两年内的高点。此价格是针对各自车型厂家指导价的变化特征,由于厂家指导价多年不变,因此变化趋势较明显。

各车系的促销力度与所处竞争环境和自身实力密切相关。德系的促销力度最小,但4月以来已经逐步加大,6月的上升速度相对平稳。日系的促销受到缺货的影响而减弱,4月的终端促销比例大幅下降,5月相对平稳,6月开始强力回升,这主要是供需变化的强烈预期导致经销商的快速行动。美系和法系的促销力度逐步加大,目前都早已突破去年11月高点。自主品牌的走势仍是最艰难的,本月的促销力度继续大幅增长,这也是希望抢抓近期最后的市场热销机会。本月韩系的促销力度变化加大,但这也是半年来的促销平稳后的起步加力,这相对于10年4-6月的促销暴增还算不明显。

7、狭义乘用车各车系月度市场表现

|

| 图表 27乘用车各车系10-11年份额走势 |

本月日系份额谷底回升,自主品牌、韩系份额下滑较大。日系份额4-5个月大幅回落,6月已经回升到22%前期合理位置。而德系份额从3月的17%上升到4月的21%,6月仍能保持。美系在前期出现小幅上升后,6月份额也是强势保持。

相对与日系竞争不明显的自主品牌和韩系的份额下滑较大。尤其是自主品牌份额从5月的34%下降到本月的31%。由此可见,弱势的自主品牌没有抓住日系收缩的机会上升,反而是在日系恢复后,自主份额受合资挤压而严峻下滑。

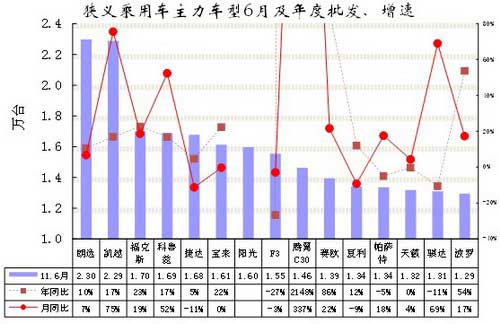

8、本月狭义乘用车主力车型市场表现

|

| 图表 28狭义乘用车主力品牌市场的月度市场表现 |

2011年6月份狭义乘用车销量排名前十位的车型品牌依次是:朗逸、凯越、福克斯、科鲁兹、捷达、宝来、阳光、F3、腾翼C30、赛欧,11-15名为夏利、帕萨特、天籁、骐达、波罗。

对比的5月份狭义乘用车销量排名前十位的车型品牌依次是:朗逸、凯越、F3、捷达、福克斯、悦动、阳光、科鲁兹、赛欧、夏利,11-15名为腾翼C30、波罗、马自达6、天籁、英朗。2011年的6月的紧凑型车的表现继续强化,上月前10名仅有夏利、赛欧2个车型不是紧凑型车,本月仅有赛欧,自主品牌经济型车退出狭义乘用车的主力排名。雅阁凯美瑞等B级车龙头车型的销量仍未恢复进前15名,单帕萨特和天籁表现突出,帕萨特成为中高级车领军。

6月值得关注的是日系总体较弱,但部分车型表现突出,阳光的进入主流阵容、骐达的表现较强,这对弱势的市场都有较大的冲击。

6月增速表现稍差的主要是自主品牌,QQ退出主力、夏利和f3都是同比负增长。

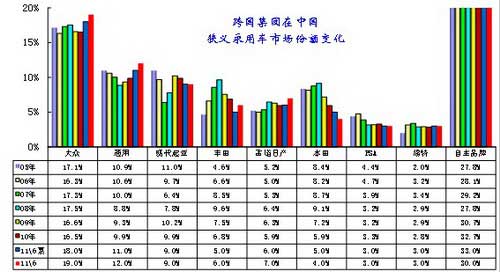

9、各跨国集团的中国狭义乘用车市场表现

|

| 图表 29跨国集团中国狭义乘用车市场历年表现 |

自主品牌在国内狭义乘用车市场份额曲折回升,09年以来的回升态势在延续。2010年1-12月累计的自主品牌份额32%, 2011年1-6月的自主品牌份额上升到33%,虽然比10年全年份额增长0.3个百分点,但同比10年1-6月的份额还下降1个百分点。自主品牌成为被边缘化,日系的丢失份额与自主品牌无关,而环境的压力对自主品牌压力巨大。

2011年狭义乘用车跨国集团的竞争格局剧烈变化,领军集团的份额继续保持强势,日本地震影响的市场份额分化。6月日系的本田份额仍在下降,而丰田和日产份额已经高于年度份额,而且日产的份额达到历史最高点。大众、通用两大强势集团的6月份额继续上升,并处于历年最高点水平。现代起亚等其他车系保持相对稳定。

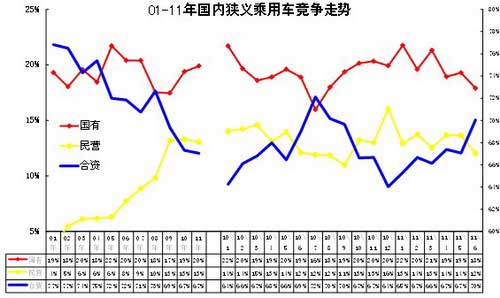

10、各类资本性质企业狭义乘用车市场表现

|

| 图表 30各类资本性质企业狭义乘用车市场表现 |

从年度看,09-11年自主品牌份额上升趋势保持,合资品牌份额处于加速下降中。而自主品牌份额上升主要体现在国有自主品牌的持续拉升中,民营自主已经体现增长乏力的现象。

但11年1-6月的自主品牌份额同比10年1-6月出现下滑,合资品牌1-6月同比份额增长1.1个百分点。02年以来狭义乘用车市场各类资本企业快速发展,03-07年合资企业份额逐步下降,民营企业逐步成长。08年国有狭义乘用车企业份额小幅下降,合资企业抢回市场。2009年-2011年合资品牌较08年大幅下降7个百分点,回落到67%的历史低点水平,但目前有更强势的回升趋势。

09年民营企业大幅上升,2010年的民营企业出现减速发展,份额维持在13%的高位,11年同比表现不理想。11年6月仅有12%的份额,同比10年6月下降1个百分点。

10年以来突出特色是国有自主品牌表现突出,国有自主品牌依靠加大投入而强势回升,11年6月较10年6月仅下滑0.1个百分点。但合资自主是国有自主的一大杀手,国有自主的基础不牢的问题会逐步暴露。

毕竟合资与国有都是大集团的可调控资源。由于目前合资自主的数量较小,因此暂且列入国有自主的阵列。

11、跨国集团在中国的动态

通用汽车中国公司任命电气化战略执行总监

近日,通用汽车中国总裁兼总经理甘文维任命白雷蒙为通用汽车中国公司首位汽车电气化战略执行总监。

据悉,白雷蒙将常驻通用汽车中国公司总部所在地上海,主要负责通用汽车在中国的汽车电气化发展战略,协调和加快电气化技术的商业化进程。他将与通用汽车全球相关职能部门、在华的本土合作伙伴、中国政府相关部门、学术机构以及基础设施建设的主要利益相关方紧密合作,确保汽车制造商的电气化进程得以顺利实施。

上汽通用泛亚技术中心设柳州分公司 负责产品研发

上汽通用决定在柳州成立泛亚汽车技术中心分公司。该分公司上月底已经正式注册成立,按照规划新公司今后主要服务宝骏品牌,并与上汽通用五菱现有技术中心并行存在。与上汽通用五菱技术中心造型总监和质量运行总监等关键岗位都由通用以ISP(国际项目支持人员)形式派驻资深技术骨干赴任不同,今后泛亚柳州分公司则完全由泛亚中心统领。。

本田将在华销量目标降至65万辆与去年持平

从本田中国处获悉,受到日本地震的影响,本田在华的年销量目标将从年初制定的73万辆降低至65万辆,销量目标与去年销量持平。年初制定的73万销量目标包括广汽本田和东风本田的44万和28万以及一部分进口车,朱林杰坦言:“要维持年初73万在华销量目标有一定的难度,但我们会向着这个方向努力,但今年至少与去年65万辆年销量持平。本田在华工厂产能将在7、8月份恢复到地震前的水平。

日产:明年在华产能将达120万辆

6月28日,日产汽车公司发布了名为“Nissan Power 88”6年计划。戈恩预计,到2016财年,全球市场的汽车总销量将达到9000万辆。8%的全球市场份额意味着720万辆的销量,与上一财年的418.5万辆相比,销量提高了70%。

日产表示,中国将成为日产汽车最大的区域市场,2012年在中国的总体产能将可达到120万辆,实现10%的市场份额。日产将在未来的6年之内,继续在中国市场扩充产能,在目前120万辆的产能基础上,扩充到180万辆。

奔驰谋划统一销售公司

北京奔驰和奔驰中国启动成立合资销售公司的计划,新公司拟命名为“北汽奔驰销售公司”,双方将各自占股50%。。

戴姆勒与北汽将投资28亿美元在中国扩产。

6月28日,戴姆勒汽车集团与北汽集团签署了一份投资扩产协议,双方将共同投资20亿欧元(折合28.7亿美元)在中国扩大生产规模,项目包括投产四款新车型,提高在中国市场的汽车引擎产能和组建一家新的研发中心。

雷诺汽车国产计划或将近期公布

有消息称,雷诺法国总部正在商讨国产事宜,近期可能宣布结果。上周,雷诺中国宣布要在3-5年将年销量提高到10万辆,从侧面印证了法国总部对中国市场的新计划。

莲花两款跑车将入华 年内建4家经销店

预计下个月在京举办品牌发布仪式的英国莲花汽车,将同时发布Elise、Evora两款跑车,并公布国内售价。虽然专营跑车的莲花品牌已在国内积累了一定认知度,进入中国后却将更名为“路特斯”。该公司表示,由于青年集团已先行注册了“莲花”商标,英国莲花无法使用此名称。此外,豪华车品牌多采用音译名称,如“雷克萨斯”、“宾利”等,以此强调差异化销售。路特斯方面表示,路特斯与青年莲花并无关系,双方销售渠道各自独立,标识也不一样。

韩国双龙汽车将于8月份恢复对中国的汽车出口

韩国双龙汽车公司(SsangYong Motor Co., 003620.SE)周三称,公司将于8月份恢复对中国的汽车出口。双龙汽车已经与两家中国企业签署合同,将在中国这一全球最大的汽车市场销售汽车。双龙汽车在公告中称,公司与庞大汽贸集团股份有限公司(Pang Da Automobile Trade Co.)和深圳市中汽南方投资集团有限公司(SCAS Investment Group Co.)建立了合作关系,计划到2013年把对华汽车年出口量提高至3万-5万辆,把在华经销商数量扩大到150家。公告称,2005年至2010年期间,双龙汽车总计向中国出口汽车1.6万辆。 2009年1月份,双龙汽车向韩国法院申请了破产保护,同时暂定对华出口汽车。今年3月份,该公司摆脱了破产保护。

庞大或放弃斯巴鲁 未来业务倾向发展双龙

在奇瑞与斯巴鲁确定联手国产斯巴鲁后,庞大预料到将在未来不久失去斯巴鲁总代理的身份,因此将合作的重点转移到双龙身上。。“庞大集团作为双龙品牌在华北、东北、西北等21个省份的总代理,会在正式销售前整合网络,也会建立自己的销售网络。

庞大与青年实现控股世爵更名瑞典汽车公司

6月15日起,荷兰世爵汽车正式更名为瑞典汽车公司,专注经营萨博品牌。庞大集团与青年汽车已就萨博国产一事与世爵汽车签署了四方备忘录。目前已经明确萨博公司的董事长由原世爵全球CEO穆勒担任,在国内成立的销售公司董事长由庞庆华担任,另一家整车生产公司则由庞青年任董事长。。

PSA在华现机构只有销售权 拟建投资公司

PSA亚洲运营部的职能分支如下:总裁奥利维是一把手,他统管的部门包括产品规划和市场调研、上海研发中心、市场、公关、销售(即过去的亚洲商务部)、财务、采购等十多个部门,这些部门负责人之间是平级关系。根据PSA的人事公告,孙晓东在亚洲运营部中主管“产品规划和市场调研部”,负责未来标致、雪铁龙两个品牌进口车和在华合资公司的产品规划。

欧宝欲在华重振旗鼓 新赛飞利2012年进口

日前,欧宝公布了全新一代赛飞利量产版车型的部分信息,宣布该车将于今年9月正式亮相,并于明年初开始供货。与此同时,通用中国表示,该车将于明年上半年引入国内销售。 赛飞利是欧宝于1999年首次推出的一款紧凑型MPV,与大众途安、马自达5处于同一细分市场。目前在售的第二代车型一度是国内销量最高的进口紧凑型MPV,去年占据欧宝在华销量的两成。此外,全新雅特GTC两门轿跑车和另一款名为Meriva的小型MPV也有望在明年引入国内,为欧宝品牌在国内的复兴铺平道路。。

天津海关否认采取影响进口车销量的“新政

据有关媒体近日从北京某进口车经销商处获得的信息称,自今年4月份以来,进口车的供应量急剧下降,目前部分进口车已经出现断货现象,“已经到了无车可卖的尴尬局面”。该媒体在报道中还引述相关消息人士透露的消息称,“中国汽车进口70%都通过天津海关入关,而天津关对于进口汽车查验制度由成批抽查改为每辆检验,导致通过效率大大降低。同时,货品在港口的滞留时间需再交付存货费用。”对此,天津海关方面澄清了上述相关报道。据其出具的文件显示,天津海关并未采取“对于进口汽车查验制度由成批抽查改为每辆检验”这一措施,同时指出消息人士透露的“中国汽车进口70%都通过天津海关入关”这一数据并不准确:“经我关统计部门核实,天津口岸进口汽车比例不到70%”。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式