来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

八、乘用车分级别市场走势

1、微型车主力品牌表现

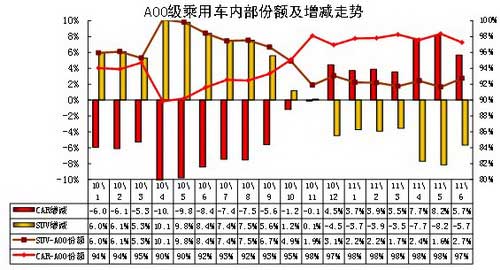

1.1、A00级乘用车内部份额结构

|

| 图表 41 A00级乘用车内部份额结构 |

A00级乘用车主要是由轿车和SUV 两类车型构成,而A00级MPV也基本混在轿车中考虑,例如北斗星等高顶大空间车型已经被习惯性列入轿车领域。

11年的A00级轿车占A00级乘用车的份额已经出现回升,6月的A00级轿车占A00级乘用车的份额较10年6月上升5.7个百分点。

10年以来的A00级SUV 市场逐步开拓,其份额逐步爬升到10年4月的10%,随后一路回落到10年11月的1。9%。11年轿车和SUV这种份额变化相对稳定。而6月的轿车份额回落主要是自身的市场销量大幅下降的结果。

1.2、A00级乘用车新品动态

1.3、A00级轿车市场走势

|

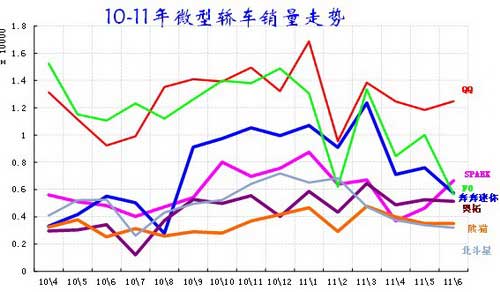

| 图表 42微型轿车主力品牌09-2011年走势 |

6月的微轿市场销量较5月下滑8%,较同期销量下滑1%,在轿车各细分市场中表现最差。6月微轿零售同比下滑16%。6月的微轿产销率达到98%,零售低于内销6%,总体状态较严峻下滑。

微轿市场的下滑主要是国内市场的严峻下滑,6月的国内微轿零售同比下滑16%,这个下滑幅度超出我们的预期。这个趋势从批发也能看到苗头,6月的微轿仅有qq环比5月表现较好,但这是QQ6月出口高于5月1400台后的国内外总销量数据,f0、奔奔迷你没有形成类似QQ这样的出口规模优势,因此下滑体现的更明显。

北斗星与spark和奥拓的分化进一步拉大。spark处于品牌变化时期,批发数据体现的波动性更大,但spark零售表现也很不错。

6月A00级终端优惠幅度增加。主流品牌QQ、F0等纷纷加大促销力度吸引客流,主导了级别优惠指数的下探走势。

1.4、微型SUV品牌销量走势

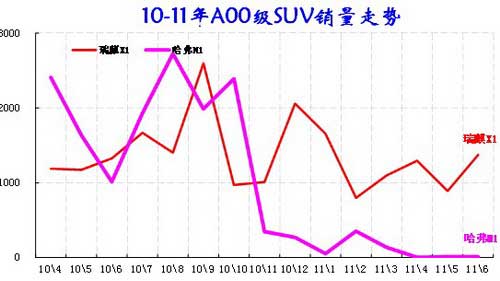

|

| 图表 43 微型SUV市场各品牌09-2011年走势 |

6月的微型SUV市场压力也很大,总体批发、零售都出现同比均下滑的局面,但由于出口市场较好,瑞麒X1的本月出口达到774台,这改变了瑞麒的走势趋势。

2、小型乘用车车市场走势

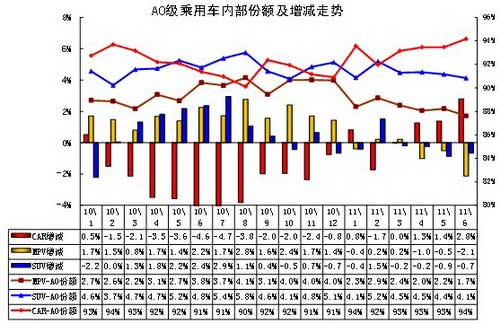

2.1、A0级小型乘用车内部结构走势

|

| 图表 44 A0级小型乘用车内部结构走势 |

狭义乘用车的小型车市场的结构快速变化,近两年轿车份额逐步下降,而MPV\SUV 份额逐步上升,这也是轿车产品的快速延伸的结果。

但由于SUV \MPV主力车型较少,且合资品牌不断强化在小型轿车市场的投放,市场竞争格局快速变化,轿车市场今年增长更强。

小型车市场的主要趋势是合资品牌的产品向下延伸,而自主品牌内的产品调整仍属于力度较小的产品调整,加之自主品牌的A 级车的产品下压较明显,因此今年的小型车发散化趋势似乎不明显。

但如果拆分自主品牌的小型车走势,则发散化趋势还是强化的,森雅、哈佛等产品的表现相对轿车要好一些。小型SUV发展的特点更多在于个性化,而不是功能化。而小型MPV的产品特色鲜明,市场增长并非简单的需求变化,更多的是产品身份变化带来的增长。

11年的小型MPV 从10年6月的3.8%下降到1.7%,下降2.1个百分点。10年6月的MPV 份额较09年6月增长2.2%个百分点,而11年6月较10年6月份额下滑,增长动力下降明显。

11年的小型SUV 从10年6月的4.8%下降到4.1%,下降0.7个百分点。而轿车市场的份额提升关键在于合资品牌推出小型车新品。

2.2、小型车新品动态

A、全球鹰新自由舰正式上市 售3.98-4.68万。

搭载全球鹰LOGO的改款自由舰目前售价传出,新自由舰将包含1.0升和1.5升两个排量共3款车型,均搭载5速手动变速器,售价区间为3.98-4.68万元。1.0L 进取型 3.98 、1.0L 精英型 4.28 、1.5L 运动型 4.68。新自由舰将提供两款全新发动机,分别为全新1.0L CVVT发动机及1.5L LVVT发动机。

B、Polo新劲取正式上市 售8.58-11.28万。

6月2日,上海大众Polo新劲取在第15届深•港•澳国际汽车博览会正式上市,售价为8.58-11.28万元。此次推出的改款POLO三厢将是全新一代POLO来临之前的一次小改款车型。

1.4 手动 实乐版 8.58 1.6 手动 实酷版 10.08

1.4 手动 实尚版 9.08 1.6 自动 实酷版 11.28

1.4 自动 实尚版 10.28

Polo新劲取前脸设计以新一代大众家族设计为蓝本,改款尽量与新家族设计保持相同的前脸风格。前进气格栅和保险杠改动较大,水滴形前大灯依然是现款的设计,灯具采用了熏黑式。保险杠上不再保留有老气的防擦条,下进气格栅则完全是标准的新一代Polo车型风格。

C、奇瑞旗云1数智版正式上市售4.52万元。

奇瑞汽车官方宣布,旗云1数智版正式上市,该车采用1.0升发动机,新增可视倒车影像等电子配置,售价为4.52万元。旗云1数智版是在现款手动舒适型上进行的升级,新增可视倒车影像系统、GPS导航仪、前雾灯、数字仪表、折叠钥匙等科技人性化配置。

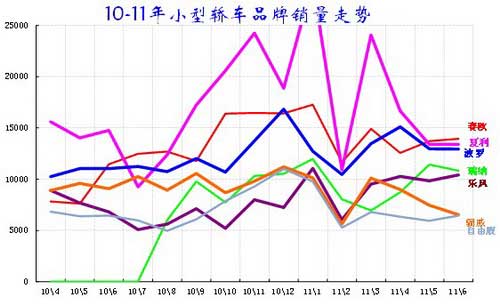

2.3、小型轿车主力车型市场走势

|

| 图表 45小型车主力品牌09-2011年走势 |

6月的小型车市场表现较平稳。其厂家销量较5月增长7%,6月的小型轿车销量较10年同期增长17%,零售增长11%。6月小型车的厂家产销率93%、市场内销零售率达到98%。

6月小型车市场表现总体一般,三大主力车型销量较5月没有明显变化。本月小型中段的赛欧环比增长,保持小型车第一,这也是雪佛兰品牌的低端有效突破。而夏利、菠萝保持平稳。本月较强的是自由舰,近几个月销量稳定并在6月小幅回升,自由舰的排量下移策略取得一定的销量促进。乐风的走势也是高位徘徊。6月骊威的走势异常,其在企业内的销量走势也是异常的下滑,考虑到骊威的6月产销率仅有72%,而零售表现很强,其未来增长仍有空间。

6月A0级别内品牌终端让利普遍扩大。雪佛兰乐风、瑞纳、斯柯达 晶锐终端优惠、销量权重同升,加权优惠增加。同时,嘉年华因新款上市,老款促销力度加大,共同推动级别终端优惠增大。

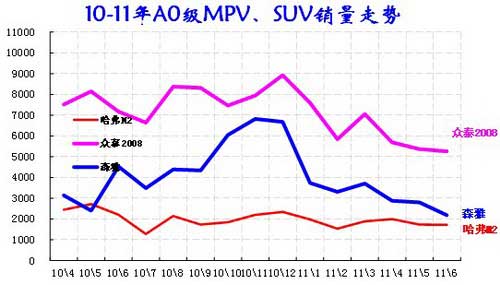

2.4小型MPV\SUV主力车型市场走势

|

| 图表 46小型车主力品牌09-2011年走势 |

6月的小型MPV\SUV 市场表现相对较好。由于去年的年末市场透支过大,今年众泰2008和森雅的回落时间较长,其中森雅逐步恢复,其延伸的s80也逐步实现销量攀升。目前比较好的是哈佛m2走势相对平稳。由于去年的森雅在6月开始出现环比大幅拉升局面,这些车型今年后期的市场压力仍很显著。

2.5小型车厂家销量走势

|

小型车是国家宏观鼓励的车型,前期推出经济型车概念,天津一汽、奇瑞等国有企业努力跟进,但后果不理想。 奇瑞和天津一汽推出较多车型的市场表现均平平。而合资品牌大力响应国家号召,强力推进高端小型车,效果突出。

6月的合资品牌小型车销量和增速均表现突出。合资品牌的向下突破的效果很好,上海通用的小型车组合后效果很突出,本月的上海通用依靠乐风、赛欧共同比增46%,又一次取得小型车厂家销量的第一。而上海大众的小型车也是同比增长24%,超越天津一汽成为小型车第二名。北京现代虽然本月小型车环比下降,但仍以同比增长58%列小型车主力厂家增速冠军。

本月自主品牌增长很差。天津一汽同比增长0%,奇瑞、吉利的小型车仅是微幅增长,压力较大。值得关注的是本月东风日产的小型车同比下滑20%,这与东风日产A级车同比增长25%形成很大反差。

3、A级乘用车市场走势

3.1、A级乘用车内部结构

|

| 图表 47小型车主力品牌09-2011年走势 |

10年以来的紧凑型乘用车表现突出,其中10年7月后的紧凑型轿车表现尤为突出,随着11年市场走淡,suv 的份额进一步上升,mpv 走势相对稳健。但3月的日本地震导致日系主导的suv 产销量锐减,4-6月的suv 市场份额也因此大幅下降。

10年6月的A级轿车占A 级乘用车的份额80%,今年6月仍保持80%,这还是轿车连续三个月份额被回升的结果。MPV份额在10年下半年加速上升,本月保持在3%,但增量贡献度有限。而SUV份额在10年下半年被轿车等挤压后,今年1季度份额上升,5月的份额下滑到16.9%,6月仅回升到17.3%。总体看suv 份额的上升趋势始终没有改变,6月的SUV 已经在逐步恢复。

3.2紧凑型车新品

广汽丰田E'Z逸致上市售14.98-23.98万。

2011年6月21日,广汽丰田E'Z逸致在北京正式上市,此次上市的新车共3个排量6款车型,售价区间为14.98—23.98万元。E'Z逸致是一款适合家用的MPV,多变的空间、丰富的储物盒可以满足多种家庭用车需求。车身尺寸长宽高分别为4450/1790/1640毫米,轴距为2780毫米,甚至比凯美瑞还要长,第三排坐椅可以多人乘坐。160E 精英版 5座 14.98; 180E 精英版 5座 15.98 ; 180G 舒适版 5座 16.98 ;180G 豪华版 5座 17.98 ; 180G 豪华多功能版 7座 18.98 ; 200V 至尊导航版 7座 23.98。

普力马2012款车展上市 售价7.98万-10.98万元。

6月2日,普力马2012款在深港澳车展上正式上市。7.98万-10.98万的售价更是一举突破了各类型自主创业群体及中小型企业消费者的心理预期,成为了这一市场的性价比新标杆。5座舒适版 7.98;7座创想版 7.98;5座炫动版 8.68;7座开拓版 9.38;5座炫酷版 10.18;7座尊享版 10.98。与以前定位不同的是,普力马2012款除了定位传统的家用市场外,还将定位小型商务车。该车的主要竞争对手为比亚迪M6、江淮和悦RS等车型,均为主打性价比的MPV。对于这款车来说,从定位上讲很适合对空间比较看重的家庭以及用于一般企业的商务用车。普力马2012款增加了遥控钥匙、四门电动车窗、电动折叠后视镜、GPS导航、三幅多功能方向盘、可视倒车雷达、大灯延迟关闭功能、8.1版本ABS+EBD系统、儿童座椅锁止、LED高位刹车灯的设计、SRS前排双气囊等功能配置。

奇瑞瑞虎1.6DVVT正式上市8.98-9.78万。

6月30日,搭载1.6 DVVT发动机的瑞虎精英版在沈阳车展正式上市。此次上市的瑞虎1.6DVVT共分为舒适型和豪华型两款,其价格分别为8.98万元和9.78万元。DVVT发动机采用双可变进排气门技术和独特的VIS可变长度进气歧管系统,最大功率93KW/6150rpm,最大扭矩160N•m/3900rmp,相比普通1.6L发动机,瑞虎1.6DVVT油耗降低20%,动力提升6%。

中华骏捷FSV新锐版上市 售6.58-7.78万元。

中华骏捷FSV新锐版车型正式上市,作为国家节能产品惠民工程目录车型,新车外观更加动感时尚,内饰设计更加精细,是一款兼具靓丽外观与舒适驾乘感的都市风尚座驾。。1.5MT基本型 6.58;1.5AT舒适型 6.98;1.5AT豪华型 7.78。 中华骏捷FSV新锐版共有1.5AT豪华型、1.5AT舒适型、1.5MT基本型三款车型共消费者选择。动力方面,将继续采用三菱4A91S与华晨汽车自主研发的4A15系列发动机,。

V3菱悦推出幸福版售价5.78万。

6月20日,东南汽车推出V3菱悦幸福版,V3菱悦幸福版将V3菱悦的售价进一步拉低,比此前的起售价5.98万元降低了2000元。在配置方面,V3菱悦幸福版将原来的轮胎宽度有195mm减小到了185mm,轮毂采用了钢制轮毂,并取消了前雾灯配置。

上汽荣威550上市2012款12.48-18.98万。

2012款上汽荣威550车型已经正式上市。2012款荣威550比现款配臵有所增加,动力仍旧包括1.8L和1.8T两种动力,共有9款车型,售价区间为12.48-18.98万元。。

风神S30/H30总冠军版上市 售7.58-8.38万。

6月6日,NBA官方市场合作伙伴东风风神推出风神S30总冠军版,并在NBA篮球大篷车成都站宣布上市。同时上市的还有H30 总冠军版。两个车型主要包括尊雅型手动、自动4款车型,限量发售,价格为7.58—8.38万元。6月5日至2011年8月31日,购东风风神S30/H30总冠军版,可享万元清凉大礼,其中包含多媒体智能DVD导航系统带倒车影像功能、总冠军专属座椅套、NBA车贴、高档太阳膜、绿色节能膜、精美NBA礼品。

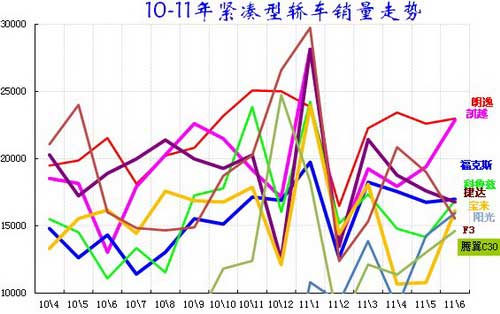

3.3紧凑型轿车主力车型市场走势

|

| 图表 48紧凑型车主力品牌10-2011年走势 |

6月紧凑型轿车市场走势相对一般,厂家销量环比5月增长8%,而相对10年6月销量增长12%,同比增速处于轿车各细分市场中间水平。6月厂家产销100%,厂家产销率连续偏高体现了供给的不足,而市场零售94%说明市场压力进一步加大。

6月的主力车型走势继续分化,朗逸虽然保持第一位置,但凯越销量环比大幅上升,保持紧凑型车第二。目前看凯越的销量已经是历史新高,这是注销车型中少见的强势,而且6月的凯越产量还大于销量7%,这说明在宝骏上市前上海通用对凯越的增量期望值仍很高。

新品的表现突出,本月阳光的销量大幅拉升到1.7万台,成为促进10万元级A级车竞争分化的主力,韩系的伊兰特和悦动的销量环比下滑较大。

由于高端A级车的日系缺货,欧美品牌的抢市场力度很强。自主品牌仅有F3和滕翼c30表现较好。

3.4紧凑型MPV主力车型市场走势

|

| 图表 49紧凑型MPV主力车型市场走势 |

6月的紧凑型MPV 市场走势平稳,但走势相对10年变化较大。去年的6月是主力车型的大幅回落时期,今年6月的各车型环比表现相对平稳。去年市场的增长是先后的老款车型调整的连续销量刺激,其间有新品的贡献,今年的6月紧凑型MPV市场缺少新的增长动力,随后就是面临9月的景逸暴增,如何可持续实现这个市场的高增长仍是问题。

合资品牌走势最好的图案的近期增长力度也不大,由此看来广丰的新品对市场的拉动也不能太乐观。本月的亮点是帅克和nv200的销量增长,但由于这是日产的6月全面回升的一部分,零售表现仍有待观察。

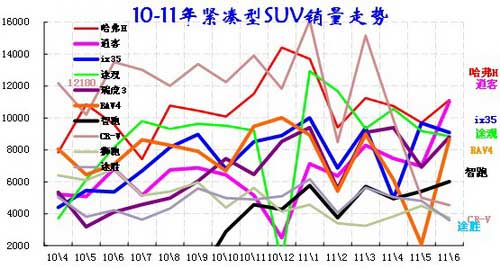

3.5紧凑型SUV主力车型市场走势

|

| 图表 50紧凑型SUV主力车型市场走势 |

6月的紧凑型SUV 市场走势相对混乱。作为日系主导的少数细分市场,SUV 市场是受到缺货冲击较大的,本月也是最突出的。CRV\RAV4本应是绝对领军的主力车型,但受到缺件影响而销量下降一半以上。由此也形成ix35\途观的高端领军局面。本月的日产逍客表现突出,成为日系销量第一,这也是日产的中国市场保障力度较大的结果。

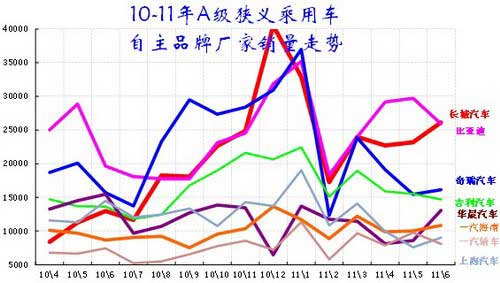

3.6自主品牌紧凑型狭义乘用车主力厂家市场走势

|

| 图表 51紧凑型SUV主力车型市场走势 |

自主品牌紧凑型狭义乘用车主力厂家的走势反差较大,10年年初的比亚迪、奇瑞、吉利、华晨等表现不错,但阵容梯队层次较清晰。经过1年的调整变化,11年6月的主力厂家变为比亚迪、长城、吉利、奇瑞。民营企业为主导的紧凑型车格局进一步稳固。

本月的长城与比亚迪并建成为A级狭义乘用车的领军厂家,回落期的比亚迪和上升态势的长城又一次销量重合,而两者同比10年6月销量都是大幅增长的。奇瑞的本月销量环比上月上升,这与10年6月的大幅下降走势有明显反差。但奇瑞与吉利的同比增速都是个位数。走势压力相对较大的是华晨和上海汽车的A级车。

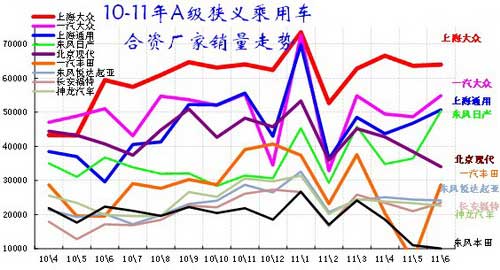

|

| 图表 52紧凑型SUV主力车型市场走势 |

合资品牌企业的A 级车是超强的主力,四大厂家形成5-6万台的月销量区间,奠定了企业的主导地位。10年以来上海大众的A 级车走势超强,呈现稳健持续拉升的局面,基本始终保持紧凑型车第一的地位。一汽大众的产能不足导致去年经常被上海通用超越,但今年以来尤其是6月一汽大众表现较好。北京现代的A级车本月表现一般,而东风日产A级车产销有较大提升,本月已经与上海通用同步站到5万台台阶,这也是日系缺件背景下的东风日产A级车销量达到历史新高,说明日产的中国策略是成功的。

6月的日系企业A级车产销走出谷底,一汽丰田从5月的0.66万台回升到3万台水平,东风本田仍在缺件的泥潭中。而此次本田是明确降低年计划的,6月的美国本田销量下滑与美国丰田都是-24%,但中国丰田远强于本田。

4、B 级乘用车市场走势

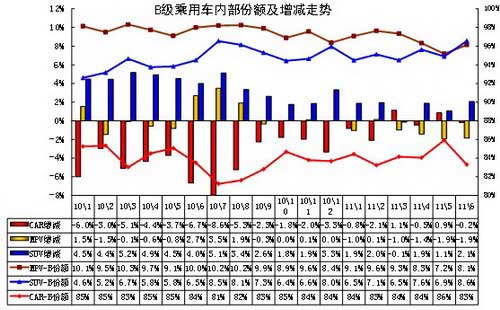

4.1 、B 级乘用车内部结构

|

| 图表 53紧凑型SUV主力车型市场走势 |

B级狭义乘用车的内部结构也是偏向SUV\MPV,而轿车市场份额趋于压缩。由于日系缺件的影响5月走势异常,6月的轿车份额大幅下滑,而SUV\MPV份额均大幅回升,这是日系在mpv\suv市场的影响力远大于轿车。轿车的雅阁、凯美瑞属于饿虎难敌群狼,而mpv的奥德赛、suv的汉兰达等都是强势的高份额车,其回升对市场结构变化影响较大。

4.2、新品动态

A、新索纳塔将推五款新车售18.19-24.39万。

日前,北京现代第八代索纳塔继上市之后又推出了五款新车型,其中包括四款2.0升和一款2.4升车型。据悉,五款新车型(包括普通天窗版和全景天窗版)预计在7月初上市,售价区间为18.19-24.39万元。

2.0升GLS自动领先天窗版(普通天窗) 18.19

2.0升GLX AT自动豪华版(普通天窗) 18.99

2.0升GLX自动豪华全景天窗版(全景天窗) 19.39

2.0升LUX自动至尊导航版 21.89

2.4升DLX自动尊贵导航版 24.39

新增车型特点:

2.0L的自动领先天窗版车型为普通天窗版车型的新入门级车型。

2.0LGLX自动豪华全景天窗版车型为全景天窗版的最低配车型。

2.0LGLX AT自动豪华版普通天窗版的高配车型,配置方面更加全面,与低配车型相比,增加了侧安全气帘、自动光感式前大灯、镀铬内/外门把手、智能迎宾灯光控制系统、一键启动系统、前排电动调节座椅和前排座椅加热。。

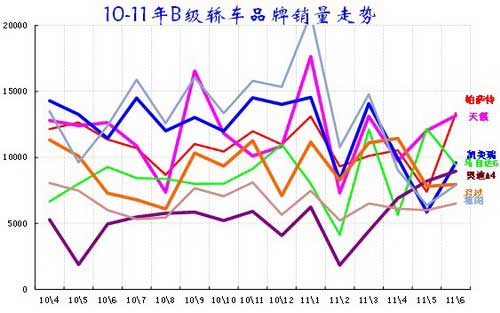

4.3、B级轿车市场走势

|

| 图表 54轿车B级车市场10-11年走势 |

6月的中高级车表现明显回升主要体现在环比的增长,环比5月增长21%,同比10年6月增长11%,同比增长幅度与狭义乘用车持平。由于上月厂家产销率117%,6月的厂家产销率96%也是不错的表现。6月的零售高于厂家内销5%,这是经销商层面的出货意愿强烈,未来的供给增长预期带来经销商的加速出货。

6月的中高级车主力车型逐步回归,凯美瑞已经回归三强,天籁与帕萨特也是并驾齐驱。

本月的特色是奥迪a4继续保持强势增长,上月奥迪a4登顶B级车销量的三甲,本月继续保持第二梯队的主力车型。作为豪华B级车,其销量理应不能与中高档车对比,但现在成为主流,说明消费的升级趋势很明显。而低端B级车根本没有机会冲刺到这个销量地位。

上月推出的索那塔八代车型的起步表现较好,目前的市场格局混乱的机会对现代是很好的。但面对消费升级趋势,品牌压力也是巨大的。

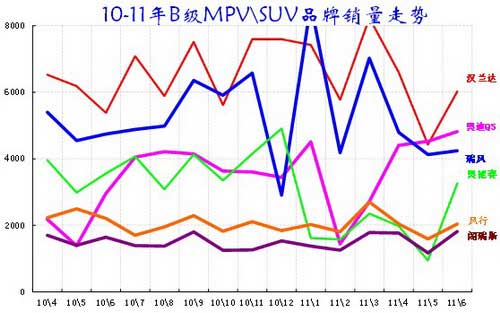

4.3、B级MPV\SUV 市场走势

|

| 图表 55 B级MPV\SUV 市场09-2011年走势 |

6月的B 级SUV 总量大幅回落,这主要是汉兰达的产销剧烈下降,而Q5从3月以来快速拉升,6月的Q5销量达到4523台的自身高点销量,并超越汉兰达成为高端b级SUV的领军车型。

本月的mpv车型没有太多异常,奥德赛的下滑幅度也较大,但市场影响不大。

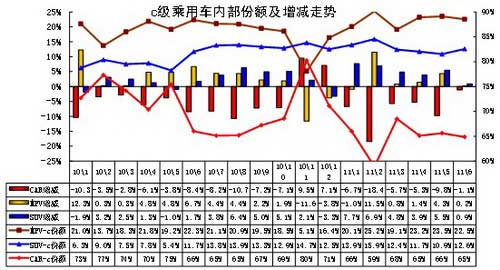

5、C级乘用车市场走势

5.1、C级乘用车内部走势特征

|

| 图表 56 C级乘用车内部走势特征 |

C级乘用车的走势体现的也是轿车市场的逐步回落和SUV的持续增长。由于丰田的大型suv产销回升,6月的C级SUV份额相对回升。而轿车市场的高端竞争激烈,低端豪华车的竞争压力加大。

由于豪华车的竞争既有国产的内部竞争,也有进口车的外部分化,而且部分品牌的国产进口的销售渠道相对一致,进口车在豪华总市场的的份额持续增长已经是主要趋势。

5.2、新品动态

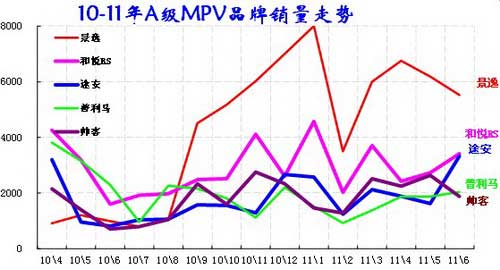

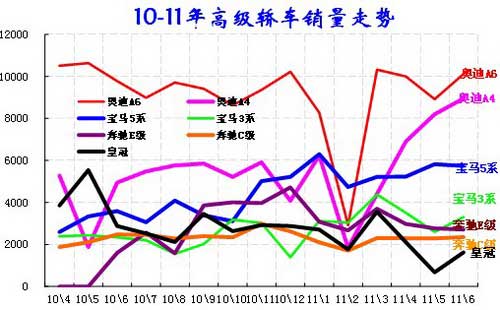

5.3、C级轿车主力车型市场走势

|

| 图表 57 C级轿车主力车型10-11年走势 |

为完整分析豪华车市场,我们把B级豪华型也列入。

6月的豪华车型销量环比下降4%,同比增长21%,这个增速算很高的。6月的厂家产销率和渠道零售表现都是一般。但B级豪华车增长较大,c级豪华车竞争弱化。

由于春节期间的奥迪停产时间超过预期,A4等车型产销受到严重影响,6月的豪华车总体逐步回归常态,奥迪 A4 销量也达到8000台的新高水平。奥迪A4的销量回升与宝马3系的回落关联明显。

随着宝马5系的销量上升,奥迪A6的批发销量逐步回落,但奥迪a6的零售表现走强,逐步夺回年初丢失的份额。

虽然本月皇冠的销量下滑较大、终端价格回升,但奥迪宝马的促销力度逐步加大,豪华车的竞争已经进一步激化。而奔驰的销量。

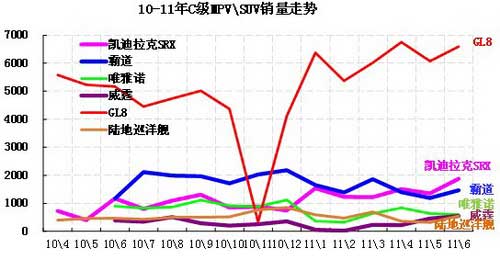

5.4、 C级MPV\SUV主力车型市场走势

|

| 图表 58 C级MPV\SUV主力车型市场走势 |

高端MPV \SUV市场的季节性因素影响很小,日系缺件的影响很大。由于近期强化对公务采购的控制,3-6月霸道陆巡等必然出现集中抢购的局面。但这类高端车型的进口件比例很高,生产影响也更大。本月的霸道、陆巡均从5月谷底恢复。而威霆和维亚诺的销量逐步回升一些,此次福气与奔驰建立研发中心对这类车型的改进将有促进。GL8表现最强,其2.4升车型的销量已经逐步占到60%以上的零售比例,加之低端价格促销更大一些,市场表现很强。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式