来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

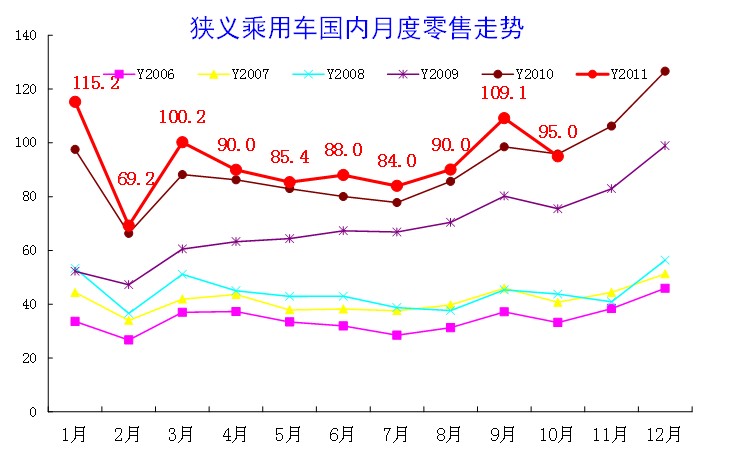

1、05-2011年狭义乘用车零售走势

|

图表 20中国狭义乘用车月度零售走势特征

09年-10年的持续上坡走势基本完成,11年的狭义乘用车零售应回归正常的U型季节走势,但今年走势异常复杂。11年的1月高起步后进入大幅回落状态,2月仅高于同期不足3万台,3月出现一定幅度回升,但4-5月又进一步快速回落。今年4-5月的走势受到地震等因素造成一定的产销损失,而6-8月的回升是对4-5月日系缺货超跌的修复回补。9月的车市增长是节能车补贴政策退出带来的强力拉动,10月的零售与同期仅1%的负增长,这也是今年首次的狭义乘用车零售负增长。

由于数据有滞后性,尤其是旺季过后的数据一般都是滞后体现,因此10月的持平是大幅负增长的体现。一些企业喜欢平稳和谐增长,因此9月的高零售被抹平,10月的数据被抬高。这是不可避免的现象。

|

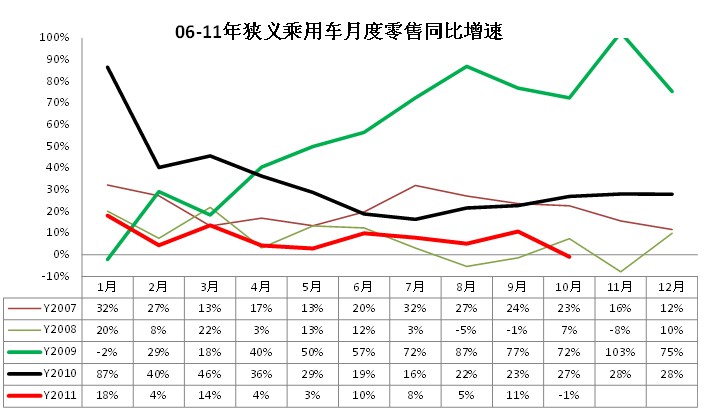

图表 21中国狭义乘用车零售增速对比分析

11年1月的零售增幅18%是对年末疯狂走势的滞后显示。而2月的零售增速大幅下滑到4%,相对体现出了市场回落的真实面貌。3月的增速14%有10年基数低的缘故。4月的增速回落到4%,5月进一步回落到3%以下,4-5月日系的零售丢量有很大影响,6-8月的零售相对恢复到接近正常水平,9月的零售增速超越6月,因此带来10月的零售零增长。由于9月政策退出的零售环比增长应该大于6%,因此10月的零售零增长肯定是大幅负增长,这与感觉一样。

由于4季度又面临10年的疯狂增长的基础环境,今年的世界经济环境不佳,4季度的增速曲线可能比08年更差,乘联会预计的4季度零售可能负增长,出现概率很大。

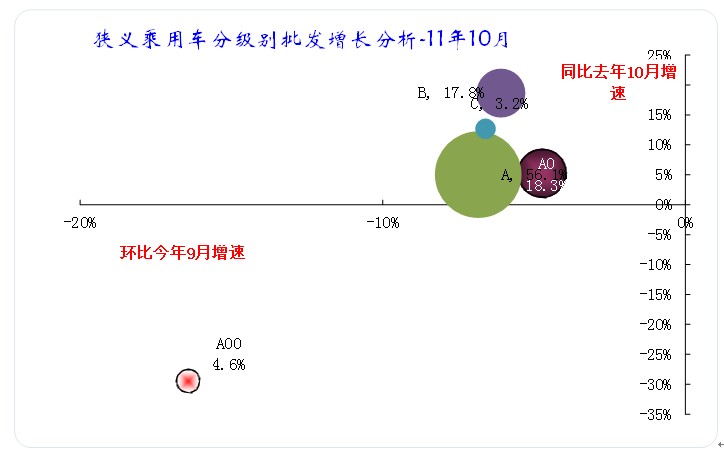

3、狭义乘用车各级别本月批发表现

|

图表 22狭义乘用车各级别本月批发表现

此图为本月厂家批发走势。总体看各级别批发走势继续保持分化的态势,环比9月是级别越高、增速越快,同比去年10月是B级以上增速较快、只有微型最差。

10月的A00级车的同比增速-30%,成为唯一的大幅负增长的车型,而环比今年9月的微型车增速-16%,是环比下滑最快的,这是两个极端的增速集中于A00级车,说明微型车的今年压力很重,而政策的拉动效果也是最大的,退出的影响也是最大的。

而10月环比9月的A0级车增速最高,是-5%,这体现9月的零售也是超强的,且合资品牌的较强生产能力,因此才会如此的增库存。

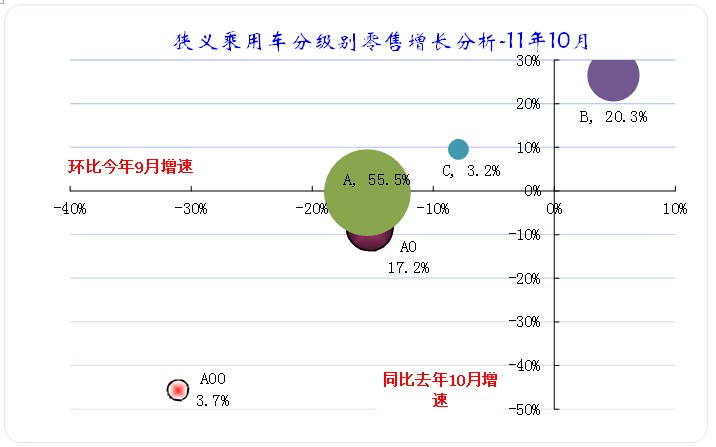

4、狭义乘用车各级别零售增长表现

|

图表 23狭义乘用车各级别本月批发表现

此图为市场综合零售走势,其中的增速测算是完全依据零售数据测算。由于零售数据相对不完整,因此份额测算有一定偏差(很小),但可以更好增长体现趋势。

10月零售增长与批发增长的特征相似,微型的环比9月增速也是最差, A0级小型车的增速与A级车类似。而B 级车的零售同比和环比增长很好,说明今年的B级车零售增长很不错。

5、狭义乘用车各级别分车型国内零售表现

|

图表 24狭义乘用车各级别分车型表现

此表体现的是每一个细分类别占上一层总量的比重。也就是11年10月A00级别轿车占A00级乘用车的比例为98%,而A00级乘用车占狭义乘用车总量的4.7%。如果计算A00级别轿车占狭义乘用车总量的份额比重,应按98%*5.6%,计算结果是5%。

狭义乘用车的MPV、SUV、轿车的分类很简洁,但割裂了同类产品的转换趋势,似乎轿车自身一条产品线,而MPV、SUV等衍生车型与轿车的源车型没有直接关系,这样的传统分析效果不够充分。我们希望把狭义乘用车通盘考虑。最明显的是A级轿车的变化趋势是否向B 级轿车,还是向同类底盘的SUV 等车型转换趋势更明显?从产品布局看,轿车布局最充分,但轿车的衍生车型市场还有很大机会。

从08年看到现在,A 级车市场的一枝独秀很突出,从09年10月的54%到10年10月的55%,11年达到56.1%,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,目前已经到18.7%,这是私人消费的区实行变化,而MPV 的增长相对缓慢一些,11年的MPV份额上升也主要是A级MPV贡献。

B 级车是商用性质更强,其MPV 的比例较高,而B 级SUV 的比例还没达到MPV 比例,这也是机会。C 级的商务需求更强烈,MPV 占C 级车比例达到20%,而C 级SUV 也有较高比例。但国家促进进口的政策导致进口车已经考虑独享高端市场的丰厚利润,这样的推动速度较慢,目前的国产SUV 增长机会主要在B级车。

A00级车的压力很大,近几年的表现不理想。而A0级车的SUV 市场开拓并不理想,主要是合资品牌的布局高端战略尚未完成。自主品牌的AO 级产品较少,但也有上升趋势。

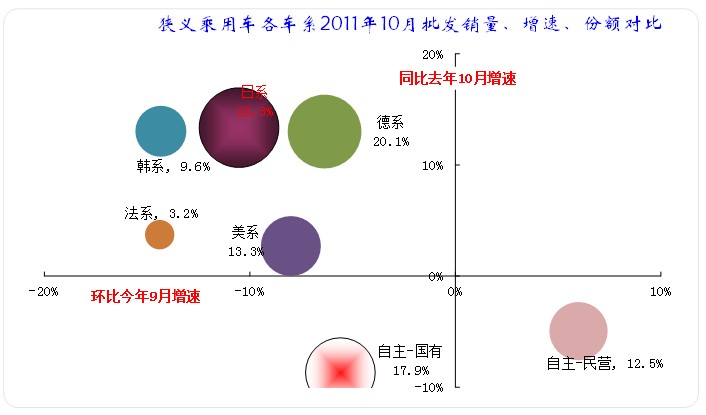

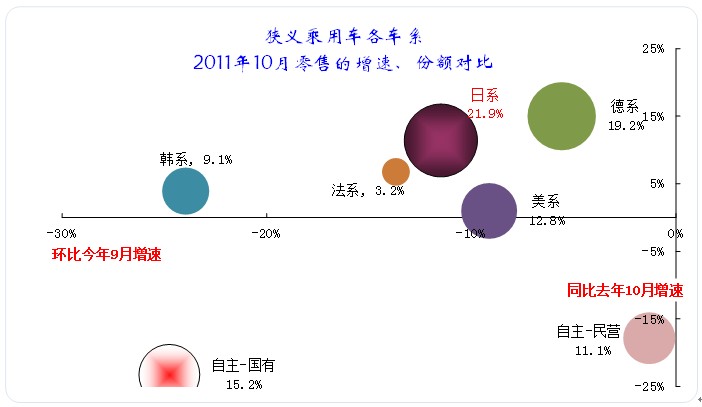

6、狭义乘用车各车系10月表现

|

|

10月的政策市下的各车系走势反差大。自主品牌内部的环比走势反差最大,国有自主10月批发环比9月下滑6%,而民营自主的10月批发环比9月增长6%,成为唯一的环比增长的车系势力。而从零售角度看,自主品牌的走势反差更大,国有自主10月零售环比9月下滑27%,而民营自主的10月零售环比9月下滑1%,成为超越德系的环比增长最强的车系势力。客观说民营自主的10月增长有其SUV增长的合理性基础,同时也是习惯了平滑。如果剔除民营自主的零售环比增长就可以看出相对更合理的下滑走势。

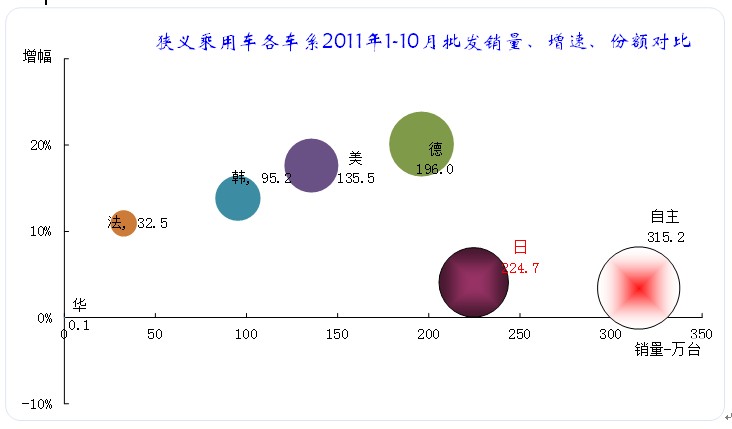

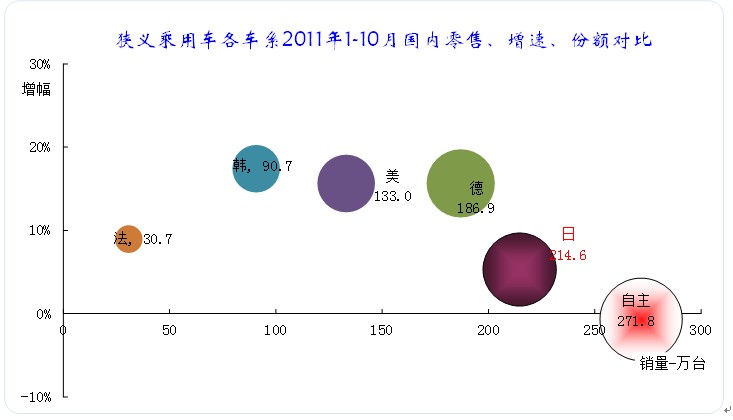

7、狭义乘用车各车系1-10月表现

|

|

图表 25狭义乘用车各车系2011年表现

今年1-10月的自主品牌仍是批发和零售的销量和份额领军,但增速已是很低,尤其是自主品牌的国内零售表现进一步走弱。

德系、美系、韩系的批发与零售增速排序完全相反。德系和美系批发增速较高,但德系零售增速低于批发增速,美系的批发零售增速均较快。韩系的批发销量增长不太快,零售表现较突出。法系批发与零售销量增速平稳。日系批发增速仅有4%,但零售增速5%而好一些。

8、狭义乘用车各车系促销走势

|

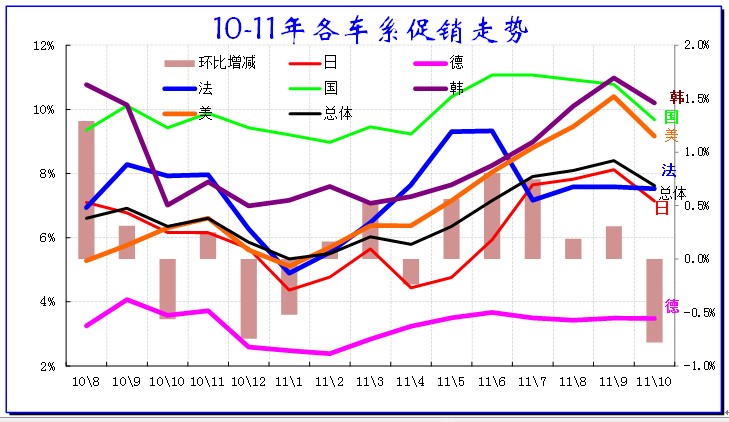

图表 26乘用车各车系10-11年份额走势

此价格是针对各自车型厂家指导价的变化特征,由于厂家指导价多年不变,因此变化趋势较明显。

近期随着市场压力加大,市场总体促销力度逐步加大。在4月促销相对平稳后,6-10月的促销力度持续增强,而且5月的促销已经突破近两年内的高点。从5月开始的厂商促销投入进入历史高位,5-7月以每月0.5个百分点左右的速度上行。相对于10年8月开始的促销大幅增长,今年的8-9月促销力度平稳,10月终端价格回升近1个百分点,因此今年10月的零售回落是必然的趋势。

各车系的促销力度与所处竞争环境和自身实力密切相关。德系的促销力度最小,但3月以来已经逐步加大,6月后的促销力度相对平稳。

日系的促销受到缺货的影响而减弱,4月的终端促销比例大幅下降,5月相对平稳,6月开始强力回升并突破历史高点,9月的日系促销仍在加大,10月结构性回调明显。3季度美系和韩系的促销力度逐步加大,但10月都明显收缩。法系是近期保持促销力度较好的。自主品牌的走势仍是最艰难的,4-6月的促销力度大幅增长,3季度平稳,10月的促销大幅收缩,这也是政策退出后无法弥补价格剧烈回归压力。

|

从级别促销看,A00级车的促销力度明显大幅收缩,而C级车明显持续增强,这也是正常的趋势。

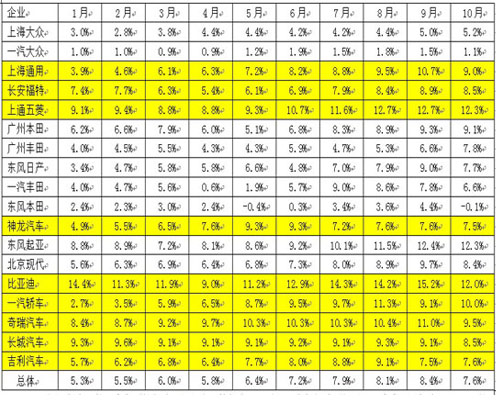

9、核心企业促销跟踪

|

这是根据各企业的主力车型的促销比例组合测算的企业汇总,没有加权销量权重,仅为内部分析参照。10月的各家促销基本都低于9月,只有上海大众、广汽丰田等的促销力度稍大于9月,这也是B级车促销力度加大,10月零售增长较高的因素之一。

10、狭义乘用车各车系月度市场表现

|

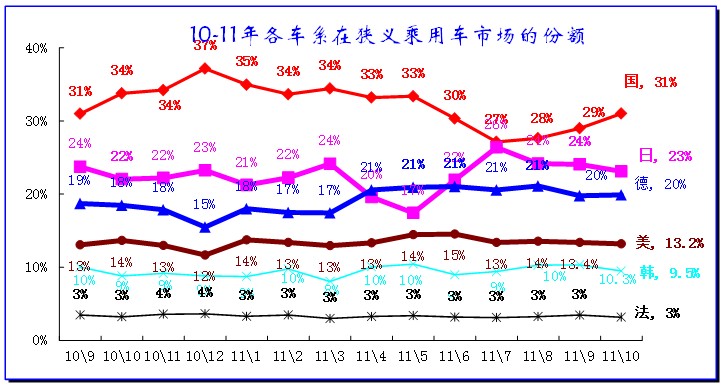

图表 27乘用车各车系10-11年份额走势

10月各车系市场批发份额剧烈变化,日系份额7月达到近年高点的26%,8-10月的日系份额持续回落。而自主品牌份额在5-7月剧烈下滑后,8月开始回升,本月回到31%的近期高点,但同比的份额下滑幅度惊人。本月德系和日系都是同比份额上升最大的。

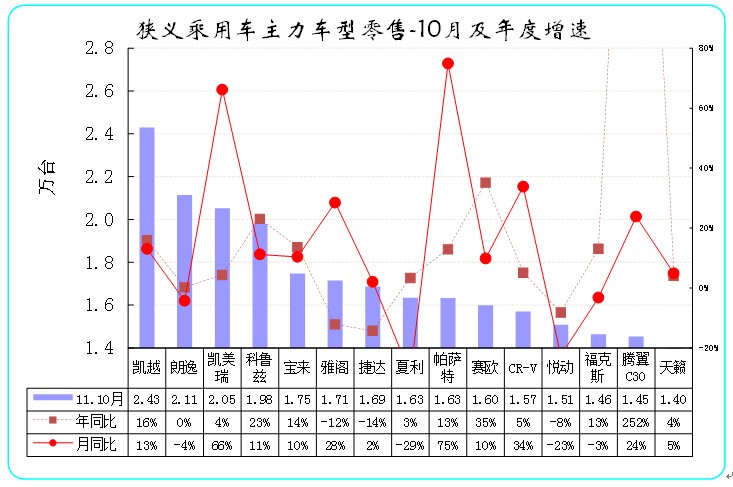

8、本月狭义乘用车主力车型市场表现

|

图表 28狭义乘用车主力品牌市场的月度市场表现

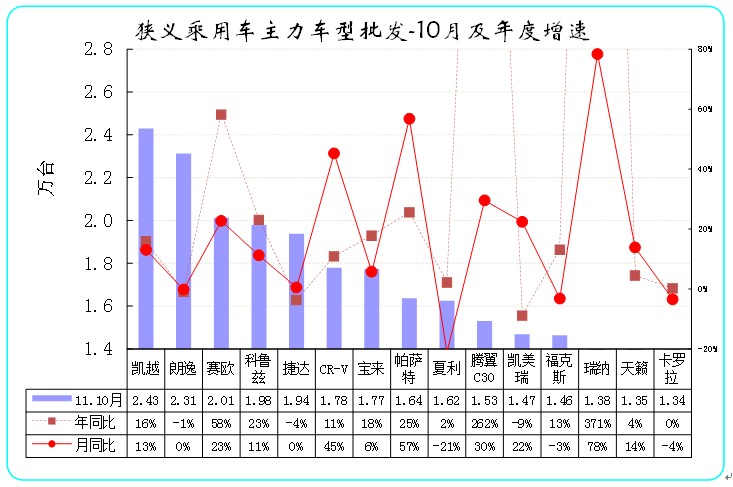

2011年10月份狭义乘用车销量排名前十位的车型品牌依次是:凯越、朗逸、赛欧、科鲁兹、捷达、CR-V、宝来、帕萨特、夏利、腾翼C30,11-15名为凯美瑞、福克斯、瑞纳、天籁、卡罗拉。

对比的9月份狭义乘用车销量排名前十位的车型品牌依次是:凯越、朗逸、科鲁兹、赛欧、宝来、CR-V、捷达、悦动、帕萨特、波罗,11-15名为福克斯、阳光、瑞纳、卡罗拉、天籁。

2011年的10月的合资品牌领先优势依旧突出,但自主品牌夏利和滕翼进入前10名,也算对9月的被剃光头的弥补。

10月的中高级车表现相对突出,帕萨特保持前10名,而凯美瑞、天籁也进入前15名。CR-V尤其是本月表现突出,保持前10名。

|

但从零售情况看,10月份狭义乘用车销量排名前十位的车型品牌依次是:凯越、朗逸、凯美瑞、科鲁兹、宝来、雅阁、捷达、夏利、帕萨特、赛欧,11-15名为CR-V、悦动、福克斯、腾翼C30、天籁。9月份狭义乘用车销量排名前十位的车型品牌依次是:凯越、悦动、科鲁兹、夏利、朗逸、宝来、赛欧、阳光、瑞纳、捷达,11-15名为福克斯、卡罗拉、凯美瑞、帕萨特、CR-V。凯美瑞、雅阁、帕萨特等B级车表现较突出。

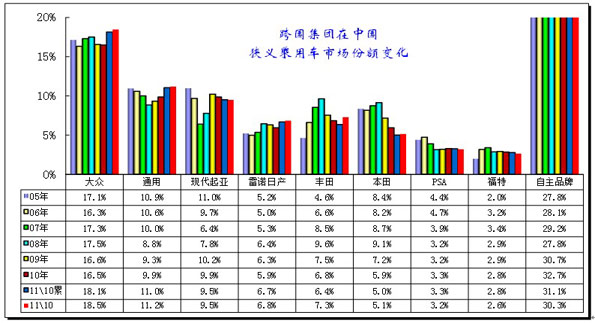

9、各跨国集团的中国狭义乘用车市场表现

|

图表 29跨国集团中国狭义乘用车市场历年表现

自主品牌在国内狭义乘用车市场份额曲折回升,09年以来的回升态势在延续。2011年1-10月的自主品牌份额下降到31.1%,同比10年1-10月的份额还下降1.8个百分点。自主品牌成为被边缘化,消费升级等环境的压力对自主品牌压力巨大。

2011年狭义乘用车跨国集团的竞争格局剧烈变化,领军集团的份额继续保持强势。10月大众和通用、日产的表现异常突出,份额均创出新高,日系厂家已经从地震、节能车鼓励等政策的影响中恢复,并开始弥补损失,10月也都回升到年内高点水平,尤其是零售表现很好。

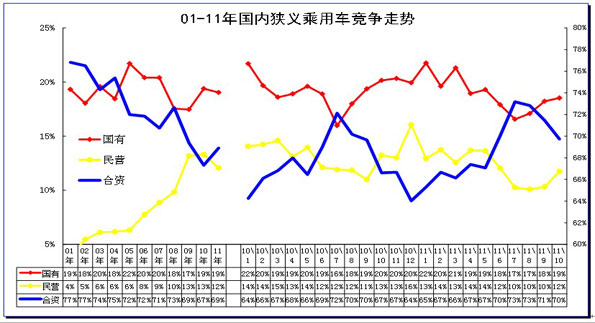

10、各类资本性质企业狭义乘用车市场表现

|

图表 30各类资本性质企业狭义乘用车市场表现

从年度看,09-11年自主品牌份额上升趋势保持,合资品牌份额处于加速下降中。而自主品牌份额上升主要体现在国有自主品牌的持续拉升中,民营自主已经体现增长乏力的现象。

02年以来狭义乘用车市场各类资本企业快速发展,03-07年合资企业份额逐步下降,民营企业逐步成长。08年国有狭义乘用车企业份额小幅下降,合资企业抢回市场。2009年-2010年合资品牌较08年大幅下降7个百分点,回落到67%的历史低点水平,但11年有更强势的回升趋势。11年1-10月的合资品牌1-10月同比份额增长1.6个百分点。

09年民营企业大幅上升,2010年的民营企业出现减速发展,份额维持在13%的高位,11年同比表现不理想。11年10月仅有10%的份额,同比10年10月下降1个百分点。而10月开始的民营自主回升希望能变民营的颓势。

10年以来突出特色是国有自主品牌表现突出,10年以来国有自主品牌依靠加大新品投入而强势回升,但由于国有自主的起点高,基础还不扎实,高起点后必然有回归过程。

11、跨国集团在中国的动态

宾利国内保有量4000辆 消费者年龄日渐下降

超豪华品牌宾利汽车自2002年入华以来,从2002年销售41辆飙升至今年前9个月销量就达1103辆。宾利目前在中国宾利汽车的保有量已达4000辆,并且中国的宾利消费者年龄呈逐渐下降趋势。目前在中国宾利消费者的平均年龄在35岁左右,远低于国外45岁的平均年龄,而且中国消费者的年龄近几年来呈下降趋势,有的宾利车主年龄只有20几岁。

目前在中国市场,宾利的授权经销商达到15家,年底将增至18家,郑州、西安、鄂尔多斯三个城市的建店筹备已经启动,预计年内就能完成开业准备。宾利汽车高层人士表示,经济发达、高增长的二三线城市对豪华车的消费潜力巨大,商贾云集的温州、资源富饶的鄂尔多斯就是其中的代表。

日产在华生产高档汽车。

据《日本经济新闻》报道,有预测称2020年富裕阶层人口新兴市场国家将超过西方七国集团,为此日本汽车公司纷纷针对中国等新兴国家制定高档汽车战略。日产汽车公司日前决定在华生产高档汽车,并于明年4月将面向欧美的豪华品牌英菲尼迪(INFINITI)的市场销售部门转移香港。。

雷诺国产提上日程 将与进口车并网

雷诺总部已经在准备国产方案,我们将遵循几个明确的原则,其中最重要的就是用现在进口车的平台来做国产车,也就是说雷诺国产后将与雷诺进口车并网销售。

为了尽快搭建渠道,雷诺方面计划在今年底之前,把经销商的数量从目前的53家扩展到80家,而明年将达到115家。陈国章介绍说:目前在一线市场雷诺的覆盖率已经达到100%,但是在二三线市场,雷诺的覆盖率仅有19%。接下来,网络布局将更倾向于二三线市场。。

康明斯在汉建成全球第二大研发中心

10月18日,康明斯东亚研发中心二期扩建工程在武汉开发区落成,成为仅次于美国总部技术中心的康明斯全球第二大研发机构。。

两个奔驰销售市场部门整合完成。

付强:事实上这已经不是我们第一次共同亮相面对媒体了,这确实是有一定的象征意义。按照7月27日北汽集团及戴姆勒东北亚联合发表的声明,在过去一个多月的时间里,奔驰中国与北京奔驰开展了深入的资源整合工作。目前在区域管理及销售层面已经完成了初步的整合。全新CLS级运动轿车与国产长轴距E级轿车的同台亮相,也是两方通力合作的最佳佐证。随着时间的推移,整合还将进一步深化,逐步实现整体流程化和体系化的运作。

付强:整合实际上是双方深化合作、互相加入的过程,不是简单的A加入B或者B加入A,而是A B的模式,从北京奔驰的得失角度来看,我觉得并没有失去什么,我们摒弃了过去两个销售体系并存的弊端,给经销商及消费者以统一的奔驰品牌形象。

欧宝明年发布6款新车 拟大幅提高中国销量。

欧宝/沃豪营销总监Alain Visser日前公布了公司最新销量目标,并强调2012年欧宝/沃豪将发布6款新车,同时通过大幅提高中国市场销量的方式降低对欧洲市场的依赖。欧宝/沃豪预计2011年总销量将从去年的122万辆增长至128万辆,继续保持通用汽车旗下销量仅次于雪佛兰的第二大品牌地位,2011年将有20,000辆车出口至欧洲市场之外,长远角度看出口销量还将达到10万辆。其中中国市场预计今年销量5,000辆,欧宝着眼于未来数年内将中国市场销量大幅提升。。

日产汽车中国设计中心正式开张

10月12日,日产汽车(Nissan Motor Co.)中国设计中心在北京正式投入运营。这是日产汽车在日本之外设立的第三个设计中心。尽管上海已经成为全球汽车生产商为全球和欣欣向荣的中国市场进行汽车设计的首选之地,日产汽车并没有把设计中心建在那里。尽管中国的汽车市场的规模在全球居首位,中村史郎仍希望北京的设计中心能够产生出可与日本、美国圣迭戈(San Diego)和英国伦敦的设计中心相媲美的创意。日产汽车在日本的设计中心位于横滨(Yokohama)。中村史郎称,近来日产汽车中国设计中心已经超过了其他几个设计中心,并且目前正在设计汽车内部设计一个很重要的部分,这一设计将于两到三年后推出。这个设计中心可不光为中国产生创意。

丰田中国新能源战略遭发改委暗批。

虽然丰田为中国制定了一套进可攻、退可守的新能源战略,并且承诺会将混合动力核心零部件国产,但上述愿景和承诺似乎无法令中国官方满意。在10月22日的TMEC的开工仪式上,陈建国公开表示了不满:“丰田不仗义,在其他合资企业都响应政府政策出台了各自的纯电动汽车规划后,一汽丰田和广汽丰田都没有相关计划。”陈建国认为,一汽丰田和广汽丰田在新能源汽车方面的落后与丰田的保守密切相关,“关键时候没拉兄弟(一汽和广汽)一把。”。

福特为中国打造全新子品牌 林肯或国产

据英国Autocar网站透露,未来三年内,福特将面向中国市场发布全新的子品牌汽车,新车将不带福特标识标记。福特计划与马自达、长安汽车协同开发该子品牌。该品牌目前尚未定名,但根据目前规划将在三年内发布,同时该车摒弃了传统福特品牌的标识LOGO。根据中国市场的具体情况量身定做子品牌车型,有利于福特满足中国政府日益收紧的环保排放政策,并可推动福特在中国市场的快速发展。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式