人参与)

人参与)一、2012年汽车走势评述

1、12月市场走势回顾

国产狭义乘用车总体12月批发124.12万台,12月批发较去年同期同比增长5.9%,12月零售较去年同期同比增长8.9%;12月批发环比上月增长-1.5%,12月零售环比上月增长9.9%;12月出口较去年同期同比增长81.9%;12月厂家产销率103%,12月渠道批零率113%;1-12月生产累计增幅7.8%,1-12月厂家批发销售累计增幅7.7%。

去年12月份汽车市场超预期,从第一周到第三周一直火爆。这主要是市场拉动的作用,但是第四周出现一些异常,说明最少有10多家企业藏销量,最早藏销量的从10月就开始了,即时这样也创造了历史月度销量最高纪录,这也是中国特色的统计规律。随着18大闭幕后的社会稳定、消费信心上升,加之异常的严寒天气,推动购车消费的升温。由于12月份日历日最多,又是私车购买高峰,也是企事业单位完成去年购车计划的最后时限,市场好是正常的。另外12月份日系企业市场进一步扩大,决定他们销量的钓鱼岛事件是缓和还是“擦枪走火”?内资企业市场占有率进一步增长,与市场周期波动关系有多大?连续三个月经销商库存减小,由于产能已经大大增加,那么是厂家为了缓和社会压力,还是经营道德和机制在变化?这三个问题在今年后一段时间才能有明确的结论。

1.1市场总体运行情况

A. 汽车行业结构性走强

|

12年狭义乘用车增速大幅领先与广义商用车, 但12月的狭义乘用车批发增速5.8%,而汽车增速达到7%,由此形成12月的商用车拉动。从11年以来的乘用车与商用车的增速分化,乘用车基本处于正增长区间而商用车是负增长区间,本月的广义商用车重归正增长。12月的乘用车行业零售出现10%的较快增长,由此也导致12月的乘用车销量极为稳健。12年的汽车行业投资力度仍保持30%的高位,这对车市未来的充分竞争有很大促进。

B. 12月狭义乘用车零售好于预期

|

11年12月-12年1月的连续4个月乘用车的零售销量的同比均出现负增长,随后迎来5-8月的同比高增长,车市逐步走出谷底。而9月的负增长的原因是中日钓鱼岛争端的事态扩大化带来的车市干扰。而10-11月的超强增长完全弥补了日系的丢量,12月的增长中日系的贡献很大。

近几年的12月的增速有放缓的趋势,11年的12月零售增速-3%,12年12月的增速是9%,两年的平均增速是3%,12月的累积增速是今年各月中平均增速最低的,其原因也是13年的春节延期带来的增速偏低。但考虑到12月12月较春节距离时间较长,能达到134万的零售仍是好于预期的,加之剔除转移量因素的实际的零售更突出,近期的零售明显好于预期。

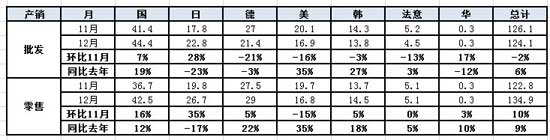

C. 12月日系销量恢复快

|

从分车系国别走势看,日系是唯一一个比11年12月负增长的车系。与此同时12月零售同比销量走势最强的是德系和美系,自主品牌表现也有所恢复。而近期的中日矛盾逐步升级,城门失火殃及池鱼也是在所难免的。同时德系和美系、韩系的增长形势喜人,这也是差异化的对华策略的结果。

|

受到去年3月的日本地震影响,11年7-12月的日系供应链才得以恢复,因此11年从7月开始的日系销量达到较高水平。今年的日系销售势头开局较好,4-6月的厂家销量也是出于高位水平。由于众所周知的原因,今年9-10月的日系压力巨大,11-12月恢复,今年的日系销量负增长有客观原因影响。

日系9月相对8月的日系销量环比下降6.6万台车,10月又环比下降近6万台,但11月环比10月增长7万台,12月也环比11月增长5万台,也就是恢复到09年的水平。但日系12月批发仍低于同期7万台,如果考虑到正常的季节走势,日系合资品牌的损失达10万台。

D. 出口占国产总量4%

|

今年12月的泛轿车出口占比为3.5%,较11年12月出现份额1.2%的份额增长。11年的狭义乘用车出口增长速度似乎很快,但自11年12月以来的出口增长压力已经加大,11年12月开始的出口占狭义乘用车总量已经不足3.4%。12年4月的出口恢复到3.9%,5月上升到5%,6-7月维持在4.9%的水平,8-10月回落到4.5%。随着4季度的国内车市火爆,11月的出口占比下降到4.1%,12月降到3.5%。

分类别看的12月出口份额同比增长是轿车数量增长较多,但12月的SUV出口份额同比下降。12月SUV出口达到SUV厂家批发总量的3.8%,低于去年同期0.6个百分点。分级别看的主力车型各级别出口占比相对11年12月都增长。但在12月批发藏数情况下,12月出口占比环比11月的份额下降0.6个百分点仍是较可惜。

|

根据海关统计,今年的出口增长也是波动性较大,前期的国有自主的出口表现突出,而今年的合资企业的出口增长较快。随着合资企业的出口力度较大,下半年开始的合资出口数量已经超越民营,近期的的国有和合资企业出口增长较大,但三强鼎立格局逐步形成。而民营出口走弱也是值得关注的,4季度开始的民营出口持续低于20%,而合资的出口稳健增长态势也是值得关注的。

E. 厂家和渠道库存-减库存成为4季度新特征

|

12年3季度的厂商库存出现双增现象,4季度出现厂商库存双降现象。10月随着市场走好,旺销带来的双降现象出现,11-12月的降幅尤为明显。。2012年2-3月的狭义乘用车市场走势主要体现了春节后的补充库存的特征,4月的增库存偏高,因此5月的经销商库存增长明显放缓,6月为了半年冲刺而厂家库存转移到销商库存。7月-9月的经销商库存压力较大,厂家库存增长较快,商家较慢。10-11月的市场较好,拉动经销商零售超预期增长和厂家库存的顺利下降。12月的渠道库存降低15万台,这是历年没有见到的。

今年2-12月的厂商库存补充与去年的情况不一致。去年的2季度的经销商库存增长很小,但今年的上半年经销商库存补充偏多,尤其是6月的厂家库存增长和搬到经销商的均较多。7-9月的产能释放带来厂家库存与经销商库存仍是双增,10-12月的下降改善经销商压力,而11-12月厂家的库存降低和12月的经销商库存巨幅降低是对13年的车市是重大的利好,由此带来20万台的转移增量应该是没问题的。

F. 厂家库存增长靠轿车

|

去年以来的厂家库存增长是较大的,今年的12月厂家库存76万,较去年同期77万下降1万台。今年同比去年库存下降的主要原因是在狭义乘用车增3万台。今年卡车等的库存已经同比下降6万台。今年狭义乘用车的轿车的库存增长很快,这也是合资企业产能逐步到位,经销商库存增长达到相对充裕后的厂家库存随动性增长。总体看MPV的库存增长相对较慢,而SUV库存也逐步达到相对充裕程度,未来的厂商库存增长将逐步放缓。

G. 市场主销车型-合资主导

|

今年前期的乘用车销量领军车型主要是美系包揽,其中上海通用的主力车型的单车型销量12年前期领先。长安福特福克斯快速跟进低价组合策略,9月-12月的福克斯的批发零售走势抢眼。12月的大众系车型零售表现较强,2-5名的朗逸、宝来、捷达、帕萨特速腾、迈腾等表现较强,这也是大众特色。

自主品牌在主力市场逐步边缘化,哈佛的组合表现算不错,但分开后的自主就没有车型能进入国内零售主力阵容。

H. 轿车厢型结构-两厢轿车结构性下降

|

轿车市场的两厢车型占比持续下降,今年12月的两厢车型占比降至18.5%,而去年同期是18.9%,下降幅度达到0.4个百分点。这主要是小型车市场结构性下滑导致两厢占比下降,其次是日系销量受损,其优势是小型两厢车,而美系和韩系多强化三厢车的增长。12年的两厢轿车的占比降到19.7%,这也是年度份额首次跌破20%。

I. 狭义乘用车排量构成-本月平均排量1.75升

|

12年的狭义乘用车排量相对大型化趋势受到抑制。12年7月开始的狭义乘用车平均排量不断下降,9-10月的平均排量下降到1.74升,11-12月回落到1.73升,较11年12月的1.75升下降0.02升。

去年由于轿车的排量大型化与MPV的排量小型化抵消一些,因此狭义乘用车的排量大型化似乎不太明显。而今年MPV大型化,MPV的7月平均排量2升,11月降低到1.89升,12月微有回升;而12月轿车的1.66升处于1.5-1.6升的主力销量区间之上,但小于11年12月的1.67升,关键影响排量的是德系和美系的高端车型收缩销量,抑制了排量的大型化,小型SUV崛起导致SUV排量下降到2.07升。SUV市场的格局变化影响乘用车排量走势较大。

J. 12月狭义乘用车低端表现较强

|

12月的狭义乘用车各级别市场批发走势弱,而零售走势均较强。由于12月零售火爆拉动厂家销量较快增长。 A00级同比去年12月零售增3%,环比今年11月增长9%。12月的B级车走势很强,环比上月增长13%,同比增长8%。

K. 12年高级别、高价车份额增长猛

|

狭义乘用车的消费档次不断升级,目前的主力消费层次增长在12-16万元车型,同时A级车是主要选择。今年的车市的主要增长点是12-16万的A级车,这其中包括A级高端轿车,而A级SUV在16-25万的增长仍很强。B级车在35万以上的是重要增长点。

L. 12年主力厂家表现突出

|

狭义乘用车的主力厂家12年走势超强,合资三强的南北大众和上海通用的12年销量同比增长15.7%,达到367万台,而且合资三强的零售也达到13.4%。豪华三强的12年走势也很不错,年度份额增长较大,且增速达到30%以上的高位。自主的民营三强表现不错,民营的小企业走向收缩和边缘化。

M. 12年SUV\MPV市场结构分化

|

狭义乘用车的发展仍是SUV和A级车为主导的趋势,同时高端化的趋势明显。12年的轿车车型的高端高增长特征很明显,C\B\A的增速仍是高端较突出,微轿走势严重低迷。而MPV的的12年走势严重低迷,除了B级MPV外的其他车型都是负增长,并由此带动MPV的总体负增长。SUV市场的走势也是以A级车为主导的发散化趋势,B、a0级SUV的走势都较强,而C级的国产SUV表现较弱。

N. 12年电动车产品出现量产趋势

|

12年的电动车量产化的趋势较明显,部分车型都出现较好的销量,例如QQ的纯电动车销量达到0.5万台也是很好的业绩。但从电动车的量产分布看,很多电动车的量产仍是痕迹概念性的,属于非可持续的提升状态,未来能否保持如此的高速增长仍是不确定性的。尤其是世界范围的电动车出现低谷,中国的高端电动车核心零部件技术仍处于逐步落后的状态,未来的中国电动车发展不确定,可能的突破仍是城市低速代步电动车实现突破。

O. 区域市场体现中部崛起

|

12年车市的增速主要集中于中部地区和东部的华东沿海区域。东北和西北等的车市表现一般,西南的车市也是增长有所低迷放缓。

P. 品牌促销力度收缩

12月的狭义乘用车市场促销力度明显收缩,2月节后市场清淡下促销也没有明显增大,3月-7月的促销均在0.6个点左右的高位,竞争激化带来的促销力度增加幅度较大。在日系受阻的10月,车市促销力度稍有减弱。11月的市场促销又有反弹,12月的市场火爆和厂家供货环比11月下降使促销收缩较大。具体促销请见下面促销分析的详细资料。

2、1月市场展望

1月份有22个工作日,算是历年一月份工作日最多的,去年一月份仅有17个工作日、去年春节来得早,一部分春节前的销量便宜了前年12月份,今年春节在二月份,因此1月份是春节前的市场高涨期、藏的销量也大部分在1月份吐出、一月份年终奖发到手,是一年当中手中钱最多的时候、而春节高速公路免通行费,也为1月份的汽车市场添了一把火、另外就是经济复苏,市场必然火爆,因此今年一月份同比的统计销量增长可能达30%左右。但是前面讲的三个不确定因素在1月份仍不能下结论,因为时间太短。今年的1月份的气温历史最低,雪又很大,可能影响新车运输,但目前经销商的库存仍较高,除个别紧俏车外,不会影响市场销售。

3、2013年乘用车市场估计

2010年年底乘用车优惠政策取消,不是因为经济好转,而是由于堵车。因为从2010年二季度到2012年三季度,GDP增长率连续下滑。使2011-2012年汽车市场低增长,但利税均超过8%的增长符合政府意愿,但仅两年汽车保有量就从0.9亿辆增到1.2亿辆,堵车更严重了,今后汽车市场平均年增长5.5%,到2020年汽车保有量会超过2.7亿辆,比2010年增长200%,而同期道路顶多增长30%,将使中国的公路经常瘫痪,其后患无穷。如果今年不出台调控政策,汽车市场增长率约10%左右,因此跨国车企更看重中国市场。但今年出台调控政策的概率提高,估计第一次汽车调控力度不会大,汽车市场增长率约5%左右。早就该实施的汽车调控,考验着国家新领导人的能力和智慧,今年汽车市场很可能是前高后低,希望厂家的年销售计划不要定高了。

4、“汽车三包规定”与汽车质量担保期

“汽车三包规定”经过8年多磨砺,总算有了实施可能,《家用汽车产品三包主要零件种类范围及三包凭证》国家标准征求意见稿公示,就是释放这个信号。它将成为中国独有的政策,反映的是自党的十六大以来国家最大程度保护人民利益的战略思想。而且很多规定是开创性的,如购买的新车有严重质量问题可以退车或换车、易损件也必须注明质保期。目前草案中规定的内容,均是质检总局付出了极大努力的成果,想争取更多的利益基本不可能了。三包有效期为2年或5万公里,由于时间长,可能出现的故障不是质量问题,因此所有厂家都不会主动延长三包有效期。应该提醒的是如果厂家虚标百公里油耗,查出油耗不达标的“质量问题”,将使厂家在信誉、品牌和经济上蒙受极重大的损失。同时工信部对节能汽车产品核查时,对燃料消耗量试验的渐变系数的确定也要谨慎。

厂家的产品质量担保期(下称质保期)不是三包有效期,而是“汽车三包规定”中的包修期,这个概念一定不能混淆,否则4S店就会与客户产生严重分歧,也会使厂家不敢轻易延长质保期。汽车产量是中国的25%以上的汽车大国中,平均汽车质保期均为3年以上,目前我国的汽车质保期平均仅2年多一点,而且自主品牌汽车平均质保期比合资品牌汽车长,但媒体基本没有宣传过!“汽车三包规定”实施后,可使国内不满3年的5000多万辆新车的质保期自动延长为3年,是这个政策给了用户最大的实惠。用户有两点需要注意:一、办理了延长质保期保险的用户,一定要重签合同或修改合同,来保障自己的利益;二、买车时一定要比较质保期和免费保养次数,不要只看价格。因为质保期长是厂家产品质量好的标志,可为用户省更多的钱和时间。

5、厂家的经营道德面临考验

《汽车品牌销售管理实施办法》(以下简称“办法”)发布以来,对规范汽车市场起了巨大作用,起码“办法”使卖新车的黄牛消失了,为什么“办法”在我国产生很大争议呢?一是“办法”有不完善之处;二是“办法”触及了一些人和企业的利益;三是我国的法律、政策不完善,如反垄断法、合同法没有汽车行业的实施细则;钻政策空子力度最大的是进口车总经销商,他们压库、高定价、搭售、垄断配件、随意取消经销商授权、霸王条款等做的最狠,造成去年一些经销商成千万到超亿元的亏损,曾受到商务部多次警告或处罚。显示出企业社会责任感低和经营道德差,国内整车企业在这方面存在的问题也是很严重,因此这次“办法”的修改,把反垄断法、合同法等法律中的很多内容也写进去了。但“办法”仍是汽车品牌专卖,想搞汽车连锁店、大卖场仍然不合法。

有媒体说国外新车销售占4S店利润60%是胡说,世界上4S店平均新车销售不到总利润30%,甚至不如二手车销售利润高。但保证80%以上的4S店卖新车不亏损,是整车企业最起码的经营道德。这方面作的最好的内资企业是风神乘用车,所以去年他们市场增长近一倍,合资企业要属上海大众,去年年底经销商平均库存系数仅0.8。今后还要打破配件垄断,4S店客户会流失,售后服务利润下降,但4S店能对外品牌二手车整修了,会增加一个利润增长点;打破配件垄断再加上建立配件认证制度,就能建立区域配件供货中心,可遏制伪劣配件的流通、消除我国汽车修理厂萎缩局面、降低零部件企业经营成本、最大程度保障车主利益。整车企业经营道德差还表现在采购方面,装车件即时供货制大大降低了整车厂的成本,但不合理压价和结算不及时,使内资供应商利润远低于外资供应商。

6、整车企业经济运行态势分化

A、整车行业总体状态

|

由于国家统计局的行业经济运行的总体数据发布要晚一个多月,因此我们本月只能进行隔月的月度跟踪汽车整车总体运行状态。国家统计局统计的12年1-9月的的汽车整车行业的产量1,518.80万台,同比增长7.3%,而整车行业产值18208亿元,增长11%,单车平均产值从去年1-8月的11.6万上升到今年的12万元/台,产品结构回归均衡。12年1-9月的主营业务成本是增长6%,而收入增长6.9%,毛利率从去年的18,5%上升到19.2%,仍处于小幅增长,也就是生产经营环境的影响不大,尤其是原材料成本和汇率等对降低成本很有帮助。

12年利润增长从超高状态稍有回落。12年1-9月的利润增长13%,这主要是去年的利润基数偏低,今年1-9月的销售利润率是9.7 %较去年同期的9.3%增长较大。总体看汽车整车行业的利润表现仍是较好状态。

| [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式