人参与)

人参与)1、2012年汽车产量平稳增长

2、2012年商用车异常走强

|

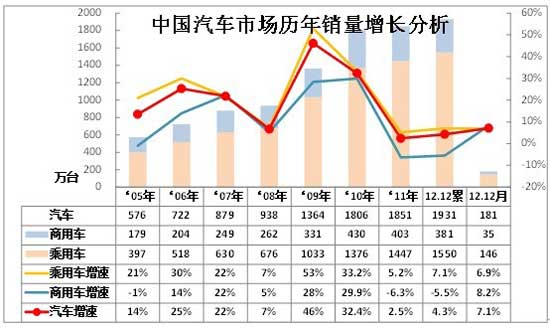

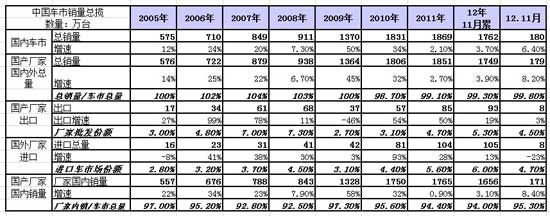

| 图表 1汽车05-2012年表现对比分析 单位 万台,% |

根据中国汽车工业协会数据,2012年1-12月的中国汽车累计批发量增速为4%,较11 年1-12月累计增速2.5%增长1.8个百分点,这主要是12年产销逐步回暖,尤其是12月的商用车销量较高的结果,且今年商用车12月出现正增长的现象,车市历经两年的调整逐步到位。

从年度走势看,09年以来的汽车增速似乎是一路大幅快速下滑。09年增速46%,10年增速32%,11年增速3%,12年1-12月增速4%,这样的今年下滑已经转为走平。今年的年初低增速是极为异常的,12月的同比7%的增速也是超预期的。其中的商用车增速年末回升也是令人振奋的。

汽车12年开局增速偏低,这是由于乘用车与商用车的异常减速。今年1季度的乘用车与商用车的共同处于低点主要是春节因素和政策和经济环境等的共同影响。2季度的乘用车与商用车严重分化,乘用车的刚性需求体现较充分,3季度的乘用车与商用车都有增速回升趋势,但9月这种回升趋势受阻,10-12月销量有所回补。而其中的微车由于占据乘用车和商用车两块市场,因此后面的分析,我们尽量采用狭义乘用车、微车、卡车、客车等分类进行分析。

3、2012年汽车二手车销量平稳增长

|

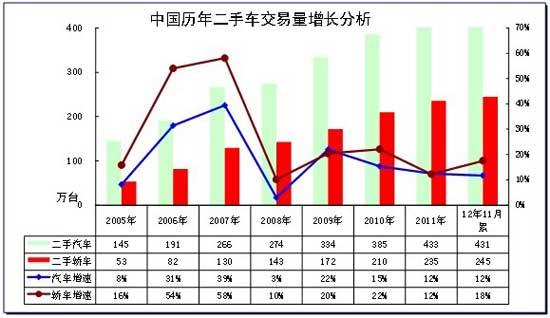

| 图表 2汽车05-2012年二手车表现对比分析 单位 万台,% |

根据中国汽车流通协会数据,2012年1-11月的中国二手汽车累计交易量 431.19万辆,相比去年同期增长 11.71% ,增速与11年基本持平;交易额 2324.68亿元,相比去年同期增长 28.71% 。

其中:基本型乘用车244.59万辆,同比增长 17.54%,交易额 1369.75亿元。 客车70.73万辆,同比增长 13.63%,交易额 302.58亿元。 载货车 59.88万辆,同比增长 3.26%,交易额 256.83亿元。 越野车 9.80万辆,同比增长 41.32% ,交易额 179.06亿元。

4、中国乘用车市场销量增速逐步走出谷底

|

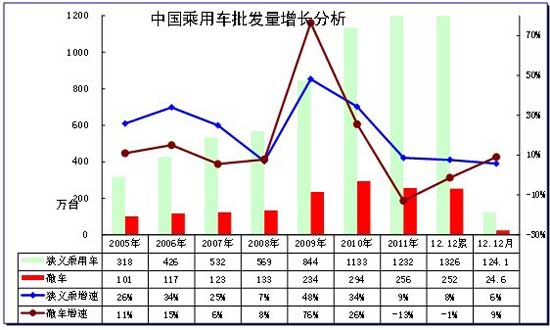

| 图表 3乘用车05-2012年表现对比分析 单位 万台,% |

根据全国乘联会数据,12月狭义乘用车同比增长6%,月增速低于年度增速2个百分点。这主要是今年10-11月的零售市场较强,厂家考虑收缩12月销量为3年开门红的结果。12月微车增长达9%,较年累增速高10个百分点,这也是微车今年12月的微车回暖的结果。

2012年1-12月的中国狭义乘用车累计批发量增速为8%,仍处于近8年来的年度较低点.这也是今年1季度月的年初累计增量少,9月丢量等特殊因素的干扰影响较大。同时今年的厂家走势结构性分化,部分企业走势超强的增量转移,下滑企业丢量充分暴露的结果。

5、国内狭义乘用车销量走势

|

| 图表 4狭义乘用车05-2012年表现对比分析 单位 万台,% |

根据全国乘联会数据,2012年12月的中国狭义乘用车综合零售销量135万台,增速为9%;1-12月增速8%,处于近8年来的年度次低点,今年车市零售已经高于08年和11年两个增速谷底。

狭义乘用车作为私车普及的主导力量,其增长的动力不断转换,近两年的轿车增长速度已经明显落后于狭义乘用车,以MPV、SUV为代表的新势力不断崛起,这个趋势在10年已经较突出,今年的低增速下,轿车增速仍稍低于狭义乘用车,而suv、mpv组合的1-12月国内零售增速达到16%,结构性增长仍有体现。

6、中国汽车进出口走势

|

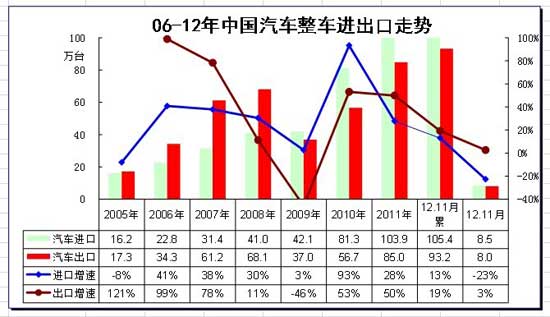

| 图表 5中国汽车05-2012年进出口表现对比分析 单位 万台,% |

根据全国海关统计,2011年全年的中国汽车累计进口103.9万台,年度累计增速28%。 12年1-11月的整车进口105万台,增速13%,增长动力减弱, 11月整车的进口8.5万台同比增速-23%,进口连续两个月暴跌。这也是欧系进口减弱和上年日本地震后的基数回升,8.5万台的高价进口车对经销商层面的压力算是减压一些。

12年1-11月全国海关出口93万台,增速19%,11月的出口增速仅有3%的较低水平。总体看今年的进出口走势逐步弱化,出口趋弱而进口大跌,受中日领土纠纷的进口的趋势性风险在9月进口量没有体现,10-11月的进口暴跌是日欧进口的综合影响。

7、行业销量状态

|

12年1-11月的国内车市总增速是3.7%,这是与11年2.1%的近期低增速稍有回升,且11月的国内车市增速回升到6.4%,这也说明探底的过程逐步完成,11月的增长是国内需求较好的体现。

今年汽车行业的增长面临双向压力,主要是进口的放缓和出口的低增长,这样使国内需求的低迷仍未有效改善,11月的国内增长6.4%,而进口厂家销量增长-23%,出口增长3%,进出口不旺的局面迫切需要国内车市的本土化增长。

8、行业销售额状态

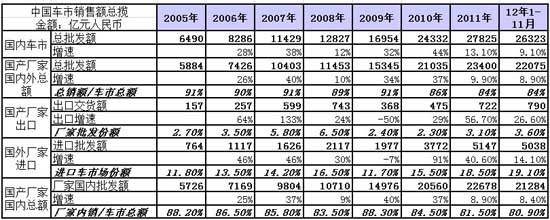

|

今年1-11月的国内车市销售额26323亿元,销售额同比增速达到9.1%,也就是12年的销售额增速是近几年偏低的,甚至低于08年的表现。

进口车与国产车的销售额增速贡献反差较大,今年进口车仍贡献巨大。1-11月进口车的销售额达到5038亿元,同比增长14%,而国产车的国内销售额增速仅有8.4%。相对与数量的占比,进口车在国内车市的销售额占比达到20%,国产车仅有80%。也就是进口车以6%的销量份额贡献了20%的销售额份额。

9、行业销量状态

|

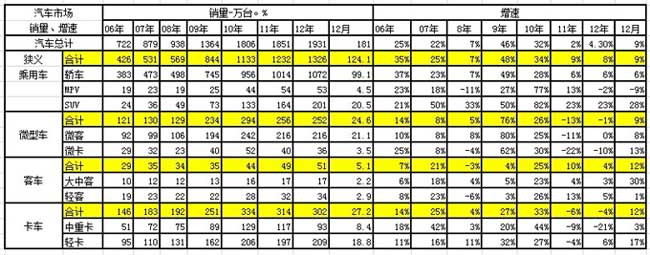

| 图表 6汽车06-2012年表现对比分析 单位 万台,% |

今年1-12月汽车销量4%增速仍是05年以来次低点,但各车型增速已经开始分化。这也是共同的经济和季节因素的对各车型影响不同,投资和出口类产品的表现低迷,城乡三产类的微型车增速达到-1%,但12月的微车走势回暖态明显,而狭义乘用车的增长仍算较好,这也是符合发展规律的。而相对与卡车的低迷,12月的客车市场增速较强。其中的大中客增长达到30%。而卡车中的轻卡仍明显强于中重卡,中重卡的本月转为正增长也是好消息。

10、本月汽车销量快速回升

|

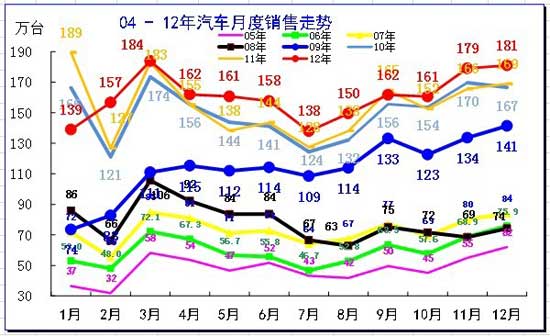

| 图表 7中国汽车厂家04-2012年销售走势 |

今年12月汽车销量环比增长18万台,但由于去年的12月环比增长13万台,因此今年12月算是超预期增长,这也是市场走势的异常波动,毕竟今年的市场持续低迷,增长潜力需要释放。

12年1月开局汽车销量139万台,远低于10-11年的1月销量水平,这是历年没有的低迷特色。而2月的销量达到157万台,环比1月增长18万台,这也是历史极为少见的环比高增长特色。3月的销量184万同比增长较小。4月的162万较同期增长7万台,5-6月的销量与4月基本持平。7月的下滑也是乘用车压力的体现,8月的车市回暖程度较慢。9月受到异常因素影响而丢量并转移到10月,10月销量走平在161万台,11月的179万较好,而12月的销量仅有181万台也是合理的保存实力。

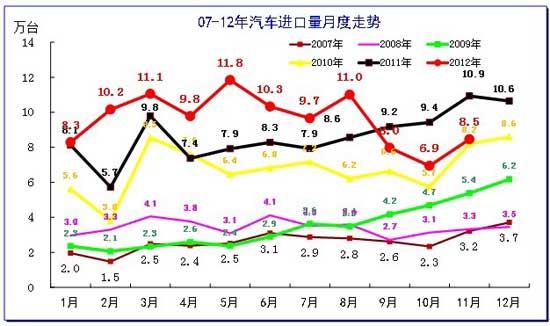

11、今年逐月进口车销量见顶回落

|

| 图表 8汽车整车进口数量逐月走势 |

由于08年世界性金融危机打乱了进口车的增长趋势,10年这种趋势已经逐步修复完成。但11年受到日本地震影响,进口量出现2季度大幅跳水的走势,随后3季度修复,4季度逐步正常。而12年的3月进口量仅高于11年12月0.2万台,5月的进口创出11.8万的新高是异常的,因而8月的进口11万台是进口冲量的强弩之末,9月的进口没有受到钓鱼岛问题严重影响,下滑是欧系出现的问题。10月的日系和欧系下滑叠加形成谷底,11月出现欧美系的反弹,但11月的8.5万台仍是反弹力度不足。

|

从进口国看,今年前期的日本进口恢复增长较猛,且9月较8月的回落幅度仅有10%,但10月的日系进口车下滑剧烈,同比和环比都在60%左右,11月的日系进口车持续下滑到0.6万台水平,同比下降75%,这也是超级深谷。9月的德国进口车提早调整,10-11月的调整仍在延续,11月的德国进口车仅有不足2万台,份额仍远低于德系应有的30%的正常水平。美国和墨西哥的进口仍在持续高增长,这也是很有特色的增长,美国进口车成为月度第一名。而由此带来的美版车的进口保修问题也成为宝马等渠道矛盾的焦点,未来的进口车的渠道变化影响的低潮期利益博弈更严重。

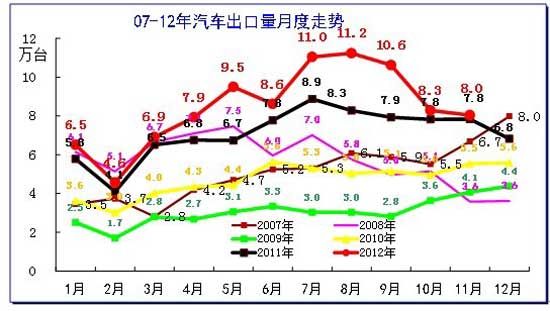

12、今年逐月出口车销量快速回升

|

| 图表 9 08-12年汽车整车出口走势图 |

从月度走势看,11年的出口增长仍不强,呈现过山车的见顶回落走势特征,11年7月的汽车出口达到8.9万的峰值,随后就是一路下行。今年的年初已经回归到11年的状态,从而出现了08年、11年、12年,三次都是1季度出口走势相近的特征,但今年的2季度后走势持续性较强。尤其是3季度的走势保持强势增长态势,这与08年、11年的8月后大幅回落的特征完全不同,考虑到目前没有某个大国对中国汽车采取报复性措施,且伊朗和伊拉克这样的不稳定国家暂时还不会打仗,估计下一个出口回落期应该是伊朗和叙利亚内乱的时期。

|

今年11月的出口回落较大,今年高增长的主力市场出现回调。其中丢量是对阿尔及利亚、俄罗斯、乌克兰、沙特、巴西等的出口突发性回落。今年的阿尔及利亚是恢复较快的北非国家,而11月的出口远低于今年平均水平。伊拉克和伊朗是我们的传统出口国,今年伊朗表现的不稳定。南美的智利、秘鲁、哥伦比亚等国近期分化,秘鲁等新的国家也是成长很快的国家,但大部分南美国家的11月环比回落也是令人感觉压力,11月的异常大幅回落仍令人担忧。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式