来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

四、汽车集团走势

1、主要汽车集团本月销量与09年同期的增长分析

|

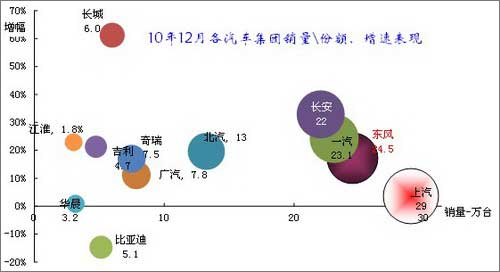

| 图表 8主要汽车集团2010年本月销量同比09年同期增长分析 |

12月的各集团增速差异较11月相对放大,且4大主力集团的增速反差较大,排名第一的上汽增速3%最低,排名第二的的东风增速17%略低,排名第三的一汽的增速24%,排名第四的长安的增速31%。中小集团的销量增速差异巨大,长城和比亚迪两家民企成为增速最快和最慢的企业。

2、主要汽车集团2010年销量与09年同期增长分析

|

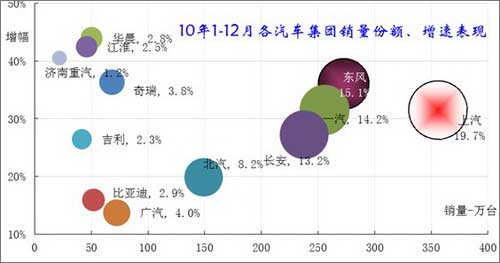

| 图表 9主要汽车集团2010年累计销量同比09年同期增长分析 |

2010年1-12月的各集团走势直接受到09年的影响,由于基数的原因和月度间的销量调整,其增速差异巨大。同时今年的销量地位决定明年的结构调整的站位情况,因此大家都很努力提升数据。

四大集团的增速呈现倒序排列。东风表现最突出,其09年名列第三,而今年已经上升到第二位 ,呈现低基数、高增长的良好态势。一汽集团增速较快,但较东风的增速稍慢,上汽增速平稳。长安由于背负09年第二大集团的包袱而增速压力沉重。

四小集团的广汽、北汽的增长压力较大,奇瑞的表现较强,而重汽增长也较好。目前看整合的主角的四大集团的增长好于四小集团。江淮、华晨等地方集团的表现突出,而民营企业的长城等表现较强。

3、大集团增长分析

A、1-12月大集团企业构成分析

|

1-12月销量 |

狭义乘用车 |

狭义乘用车 汇总 |

重中轻卡 |

重中轻卡 汇总 | |||||

|

集团 |

年 |

轿车 |

MPV |

SUV |

轻卡 |

中卡 |

重卡 | ||

|

一汽 |

本期 |

1840747 |

78992 |

167576 |

2087315 |

88040 |

39498 |

230671 |

358209 |

|

增幅 |

24% |

430% |

103% |

31% |

-5% |

2% |

63% |

31% | |

|

东风 |

本期 |

1337848 |

87900 |

325371 |

1751119 |

231491 |

88699 |

192770 |

512960 |

|

增幅 |

27% |

184% |

48% |

35% |

30% |

30% |

66% |

42% | |

|

上汽 |

本期 |

2106967 |

74192 |

70455 |

2251614 |

72506 |

33629 |

106135 | |

|

增幅 |

38% |

23% |

42% |

28% |

65% |

37% | |||

|

长安 |

本期 |

899287 |

5536 |

16851 |

921674 |

262685 |

3013 |

265698 | |

|

增幅 |

31% |

-33% |

131% |

31% |

48% |

86% |

49% | ||

|

1-12月销量 |

大中轻客 |

大中轻客 汇总 |

微车 |

微车 汇总 |

总计 | ||||

|

集团 |

年 |

大客 |

轻客 |

中客 |

微卡 |

微客 | |||

|

一汽 |

本期 |

3137 |

577 |

7159 |

10873 |

30974 |

70795 |

101769 |

2558166 |

|

增幅 |

30% |

-15% |

-6% |

2% |

21% |

50% |

40% |

32% | |

|

东风 |

本期 |

2133 |

27149 |

10827 |

40109 |

84677 |

226198 |

310875 |

2615063 |

|

增幅 |

55% |

0% |

-13% |

-2% |

82% |

53% |

60% |

38% | |

|

上汽 |

本期 |

2902 |

37870 |

3211 |

43983 |

98904 |

1057804 |

1156708 |

3558440 |

|

增幅 |

7% |

24% |

7% |

21% |

12% |

15% |

15% |

32% | |

|

长安 |

本期 |

52132 |

2482 |

54614 |

214495 |

922317 |

1136812 |

2378798 | |

|

增幅 |

52% |

32% |

51% |

9% |

22% |

19% |

27% | ||

图表 10四大汽车集团2010年累计销量同比09年同期增长分析

今年四大集团仍处于激烈角逐中,总体看东风表现最突出,一汽、上汽表现较好。

一汽的表现较稳健,狭义乘用车中的SUV 、MPV表现较好。卡车中的重卡表现突出,微车表现平稳,客车表现较弱。

东风的增长特征与一汽基本一致,轿车、MPV表现较好,卡车全系列走势较强,微车的微客和微卡均较好。客车表现较弱。

上汽的各大类车型增速较均衡。狭义乘用车表现最强,SUV实现突破,而其客车的表现尤为突出,大客和轻客的表现均较好。传统的微车亮点依旧保持。

长安的卡车表现较强,微车较弱。江铃SUV 亮点超强,而卡车中的长安跨越的轻卡也是表现突出。长安的客车市场取得突破,轻客和中客均表现较好,微车中的微客表现较好。

B 、12月大集团企业构成分析

|

集团 |

12月 |

狭义乘用车 |

狭义乘用车 汇总 |

重中轻卡 |

重中轻卡 汇总 | ||||

|

轿车 |

MPV |

SUV |

轻卡 |

中卡 |

重卡 | ||||

|

一汽 |

本期 |

164406 |

10013 |

19026 |

193445 |

8190 |

2242 |

12131 |

22563 |

|

增幅 |

18% |

136% |

105% |

26% |

-7% |

-19% |

-9% |

-9% | |

|

东风 |

本期 |

123843 |

13328 |

26260 |

163431 |

19598 |

7185 |

11436 |

38219 |

|

增幅 |

4% |

255% |

20% |

13% |

11% |

47% |

-26% |

1% | |

|

上汽 |

本期 |

194463 |

6792 |

930 |

202185 |

4460 |

3916 |

8376 | |

|

增幅 |

6% |

-31% |

4% |

24% |

245% |

77% | |||

|

长安 |

本期 |

92572 |

384 |

841 |

93797 |

24101 |

257 |

24358 | |

|

增幅 |

39% |

-17% |

-29% |

37% |

28% |

-19% |

28% | ||

|

集团 |

本同 |

大中轻客 |

大中轻客 汇总 |

微车 |

微车 汇总 |

总计 | |||

|

大客 |

轻客 |

中客 |

微卡 |

微客 | |||||

|

一汽 |

本期 |

418 |

59 |

986 |

1463 |

3720 |

9645 |

13365 |

230836 |

|

增幅 |

-10% |

-13% |

-23% |

-20% |

11% |

24% |

19% |

24% | |

|

东风 |

本期 |

198 |

2700 |

883 |

3781 |

9863 |

29592 |

39455 |

244886 |

|

增幅 |

49% |

-4% |

-19% |

-7% |

92% |

38% |

51% |

17% | |

|

上汽 |

本期 |

300 |

2064 |

297 |

2661 |

5900 |

70800 |

76700 |

289922 |

|

增幅 |

68% |

34% |

-2% |

33% |

12% |

28% |

26% |

4% | |

|

长安 |

本期 |

4269 |

176 |

4445 |

19331 |

78525 |

97856 |

220456 | |

|

增幅 |

64% |

60% |

64% |

15% |

27% |

25% |

33% | ||

图表 10四大汽车集团本月销量同比09年同期增长分析

12月的几大集团走势各有特点,长安以增速33%处于领先位置。其主要优势是客车的月度销量增长达64%的超高速;且本月轿车的9万台和37%同比高增长,这都是亮点。而其传统的微车项目增速也达到25%,继续保持快速增长。

一汽的12月增速较高,其狭义乘用车增速较快,而其中SUV 更是表现突出,一汽地微车表现较强

东风的本月增长主要体现在微车的同比51%高增长,且其卡车的总量大,轻卡和中卡的增速很好。

上汽的增长也较均衡,大类车型间增速差异不大,收缩力度很强。其卡车和微型客车表现很强,而MPV 主要是GL8的新品销量损失。

4、中小集团走势特点

|

集团 |

年 |

12月 |

12月 汇总 |

1-12月 |

1-12月 汇总 | ||||||

|

大中轻客 |

微车 |

狭义乘用车 |

重中轻卡 |

大中轻客 |

微车 |

狭义乘用车 |

重中轻卡 | ||||

|

北汽 |

2010年 |

2449 |

10331 |

72432 |

47155 |

132367 |

30238 |

96150 |

762362 |

601115 |

1489865 |

|

2009年 |

2433 |

5644 |

57750 |

44823 |

110650 |

26637 |

98164 |

611797 |

506382 |

1242980 | |

|

增幅 |

1% |

83% |

25% |

5% |

20% |

14% |

-2% |

25% |

19% |

20% | |

|

福汽 |

2010年 |

286 |

2600 |

12699 |

15585 |

5571 |

4028 |

121481 |

131080 | ||

|

2009年 |

5275 |

14111 |

19386 |

34198 |

2 |

82055 |

116255 | ||||

|

增幅 |

-95% |

-10% |

-20% |

-84% |

48% |

13% | |||||

|

广汽 |

2010年 |

171 |

1892 |

70038 |

6341 |

78442 |

1947 |

32033 |

736219 |

46008 |

816207 |

|

2009年 |

207 |

2357 |

66375 |

1603 |

70542 |

1307 |

25259 |

641006 |

19774 |

687346 | |

|

增幅 |

-17% |

-20% |

6% |

296% |

11% |

49% |

27% |

15% |

133% |

19% | |

|

华晨 |

2010年 |

6451 |

6315 |

14473 |

4412 |

31651 |

79566 |

102817 |

235410 |

83576 |

501369 |

|

2009年 |

4480 |

6659 |

16788 |

3456 |

31383 |

64060 |

54860 |

179672 |

49715 |

348307 | |

|

增幅 |

44% |

-5% |

-14% |

28% |

1% |

24% |

87% |

31% |

68% |

44% | |

|

奇瑞 |

2010年 |

8282 |

66567 |

74849 |

65258 |

616802 |

682060 | ||||

|

2009年 |

3577 |

60390 |

63967 |

16151 |

484152 |

500303 | |||||

|

增幅 |

132% |

10% |

17% |

304% |

27% |

36% | |||||

|

江淮 |

2010年 |

1873 |

14805 |

13503 |

30181 |

23870 |

200031 |

230628 |

454529 | ||

|

2009年 |

3171 |

10863 |

10521 |

24555 |

19877 |

123360 |

175532 |

318769 | |||

|

增幅 |

-41% |

36% |

28% |

23% |

20% |

62% |

31% |

43% | |||

图表 11二线汽车集团2010年累计销量同比09年同期增长分析

总体看12月的二线集团的北汽、江淮、奇瑞表现较强,其他集团的主力产品市场表现一般,而对销量促进较大的市场突破不明显。12月的福汽、华晨、广汽的增速稍差。奇瑞的走强主要是依托微车得较好表现。随着市场进入调整期,这样的开拓市场类的增长将难以为继。

今年1-12月国有二线集团厂家的走势反差较大,华晨和江淮处于数量高增长的状态,而广汽、北汽、福汽的增速相对偏低。客观说今年的奇瑞等厂家的表现很不错,增长质量较高。

今年的华晨和江淮在所有大类细分市场表现均较好,尤其是江淮的狭义乘用车、卡车、客车均出现高增长,而华晨在传统优势的轻客市场增速不突出,其他市场均出现高增长。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式