来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

十、其它细分市场走势

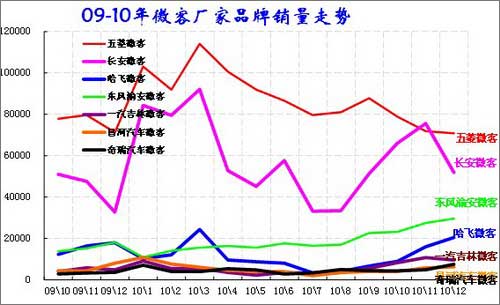

1、微客市场走势

|

| 图表 31 微客市场主力品牌08-2010年走势 |

12月的微客市场总体表现超强,环比11月下滑8%,这是乘用车市场中压力最大的,而微客同比09年同期增长25%,增速超越轿车。

12月进入年终市场的旺销期,政策退出带来厂家的艰难抉择。经过夏季的调整,长安11月微客的销量已经回到1季度的高位水平,而哈飞也有明显回升迹象,但12月的长安微客大幅调整。

随着汽车下乡补贴目在11年退出,其引发的10年年末销量增长较多,由此导致11年上半年销量偏低,而且由于农民购车选择在春季较多,11年的春季购车潮如果无法出现,则只能依靠11年冬季的年末购车潮来弥补。但由于10年春季零售量偏低,加之12月存数较多,11年的微客负增长的幅度不大。

十一、11年市场判断

1、11年的政策调整压力巨大

A、购置税退出

2011年1.6L以下车型(含1.6L)购置税按7.5%征收的优惠政策回归到10%的常态。

这项政策的退出已经拉动2010年车市出现4季度的井喷行情,由此也造成2011年1季度的乘用车消费需求被提前释放。2011年销量转移到10年,导致10年的基数偏高和11年增速乏力。但考虑到12月的厂家批发与市场零售的较大反差,厂家反向调整批发销量平滑了年度间的巨大波动。

B、汽车下乡政策退出

汽车下乡补贴目在11年退出,其引发的10年年末销量增长较多,由此导致11年上半年销量偏低,而且由于农民购车选择在春季较多,11年的春季购车潮如果无法出现,则只能依靠11年冬季的年末购车潮来弥补。由于微车企业的受冲击大于轻卡企业,11年的广义商用车总体受冲击。

C\以旧换新政策退出

汽车以旧换新政策是问题最多的政策,尤其是存在对小排量车的歧视政策等诸多问题,其退出与否对汽车市场影响很小。洋政策的水土不服严重,因此这个政策值得吸取的教训是很多的。

D、节能惠民补贴政策延续

10年6月开始的节能车补贴政策对拉动经济型车增长的贡献很大,11年这个政策延续。由于11年的全年都受惠于节能车的补贴,而且补贴车型数量仍在快速增长,因此市场结构性相对稳定仍有基础。

2、10年车市特点

A、各车型增长差异化

10年的车市达到33%的超高速增长,但SUV\MPV 增速快于轿车近2倍。轿车的增速是年初高增速起点,夏季增速最低,年末回升到高位。而SUV\MPV的增长是增速一路逐渐下滑。

B、轿车市场的紧凑型表现最突出

轿车市场的豪华车和中高档车属于高端车型,其增长相对乏力,年末的表现也较一般,这与SUV 走势类似。而紧凑型车的增速回升最快,这体现了产能的扩张。经济型车的增速也是高低高的格局。这样体现了市场的增长动力在于轿车中低端市场,而且产销满足能力大幅提升。

C、北京车市的效应

北京车市的4季度狂热,而且遗留了3万台订单(一种说法10万台以上),这为11年1月的较高销量奠定基础。

3、11年是私车普及第三轮周期的谷底期

A、10年的高增长带来11年的大幅回归

10年的车市处于高起点的逐级回落后又加速拉升的态势。2010年1月的车市出现超高的起步销量,随后厂家销量逐级滑落,终端市场在2月后低迷调整,7月后逐步恢复,8月后市场终端逐步恢复活力,而厂家产品结构也在快速调整,9月后出现厂家销量与终端销量同步大幅攀升的局面,这种热销并逐步转向疯狂,直至年底。

2011年的车市开局也面临高起点的特色局面,10年末截转大量定单而抬高11年的1月销量,可以预期的是11年的市场回落速度仍较快,春节后终端的低迷将延续到比10年更晚的8月左右。而厂家销量也是进入较长的逐级下滑区间。11年年末的增长风险最大,这时没有刺激销量的提早消费动力,价格战和低迷销量可能重演。由此带来11年的车市增速严重偏低。

B、11年区域调整快速推进

今年的北京限牌导致北京新车销量快速剧烈下滑,这对明年全国市场将带来40万台左右的销量负数。其他一线城市也会逐步进入限牌的阵列,这又对其他一线城市带来增量。因此明年的超大型城市销量损失估计在20万台左右。随后几年的销量也有一定的负数损失。

C、11年车市是3年增长的收关年,未来逐步进入私车普及的第三轮周期

以狭义乘用车为例较明显。2002年的车市爆发增长拉动私车普及的第一个增长周期,3年平均增速45%,在02-03年的暴增后,04年进入低迷调整期。由此完成第一个爆发式启动周期。第二轮增长周期从05-08年,这4年平均增速22%,在05年的平和增长后,06-07年处于较快增长期,这一轮的年增速并不高。第三轮增长周期从09-11年,预计3年平均增速30%,09年-10年的世界危机恢复期的中国车市实现高增长,11年进入增长后的调整期。

4、11年车市特征判断

A、小排量车市场减速

购置税优惠退出、燃油税调整的促进效果消化,私车消费普及受阻,低端群体购车热情下降。这项政策必然导致明年的小排量市场走势低迷,对车市的增长肯定有严重影响,导致轿车增速下降5%左右。

B、轿车车辆大型化趋势恢复。

轿车市场的1。6升和2升的税收成本基本一致,前期因购置税优惠而不少群体转而购买1。6升车型,此次的政策退出导致消费有回升到1。8升、2升的更强动力车型的需求。而车型排量上升带来的车辆大型化趋势也有恢复。

未来关键是车船税的推进程度,这决定未来的车市需求分界。如果车船税在上半年确定,则1。6升车型仍是较好增长。

C、SUV 增速仍最高

11年的SUV 市场面临主力车型到位后的新品增量贡献度下降的新局面,前期的合资品牌中高端车型推出较多,目前的竞争摆位基本完成,市场进入消费升级带来的自然增长期。但由于年轻消费群体的消费能力较强,SUV 的趋势性增长仍将延续,虽然增速较高,但觉10年的80%高增长大幅回落。但20%以上的增速仍有机会。

D、MPV 市场回归常态

10年的MPV 市场实现了低端小型MPV车型的爆发增长,这种爆发增长是与轿车增长相关的,也是不可持续的。明年的MPV 逐步失去结构性增长的机会,短期内商务需求仍是主流趋势。

E、11年微车市场出现滑坡。

汽车下乡政策退出,微车市场必然出现严重低迷。农民对购置成本上升极为敏感,微客的购置税优惠数额不多,但叠加10%的下乡补贴后的组合力度较大。如果下乡政策退出,农民感觉肯定有落差,11年的微客农村消费比例下降,而国人诚信度仍有待提高,很多假农民的购车也受影响,微车受冲击最显著。

F、卡车市场增速大幅回落

卡车市场面临基础设施、新建工程、铁路建设等的拉动,而能源原材料运输仍是瓶颈,目前的公路运价水平较高而下滑较慢,这些利好因素逐步变差,11年中重卡仍有小的增长空间。

但卡车市场受到燃油税改革和计重收费等促进,10年的增长较大而进入增速峰值,11年增速将明显回落。

而轻卡面临诸多因素影响:养路费取消后的增量释放完成、汽车下乡的退出带来的农村市场低迷、农用车的重新分流,轻卡增速回落可能较明显。

G、客车市场也是增速下滑

由于客车市场总量较小,10年属于补涨式发展。前期的奥运、世博、亚运、大运等一线城市重点活动导致公交和旅游客车增长较快,加之大城市的交通压力较大,公交车成为拥堵原因之一。未来的增长重点是新能源大客车,其总量小,灰色问题多,表面赚钱多,但销量拉动等效果不明显。

而且随着高铁通车的高票价带来的客运低端化分流倾向较明显,旅游市场持续升温,大城市孤岛外的客流数量增长较快,但效益提升有一定难度。

轻客市场面临日系车型老化、欧系反攻的产品断层性结构调整,同时面临外部市场的微客分流、高端化趋势明显的走势,随着多层面需求的拉动,专用车市场的走势良好。但轻客的增长也不乐观,海外出口的机会还是较大。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式