来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

六、狭义乘用车总体分析

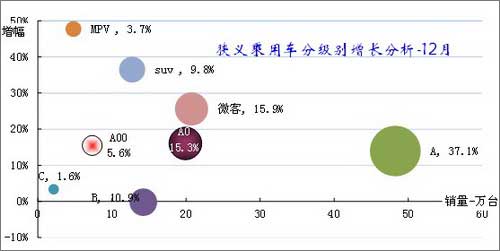

1、狭义乘用车各级别本月表现

|

随着节能车政策刺激政策的竞争效果体现,节能车受益最大的A00级车的表现突出, A0级车的表现也较强,而A级车相对平稳。虽然本月A0级车的恢复增长,但这也是其他车型的相对控制增速的结果。B 级车的增长压力持续体现。SUV 增速和MPV间拉开差距,MPV 因为新品增量而暂时表现较强,而SUV 是本期的表现较弱主要是厂家销量保守,因此未来SUV的增速持续效果较好。

2、狭义乘用车各级别 2010年表现

狭义乘用车各类车型2010年增速反差较大,MPV、SUV的增速仍在接近翻倍水平。SUV 的市场份额也达到9.7%的历史高点。

|

轿车各细分市场增速差距不大,各级别轿车基本保持在23%-30%的增速区间内,其中由于12月的收缩,B级车的今年增速最差,紧凑型车型增速表现最强,A0\A00表现相对前期有所改善。

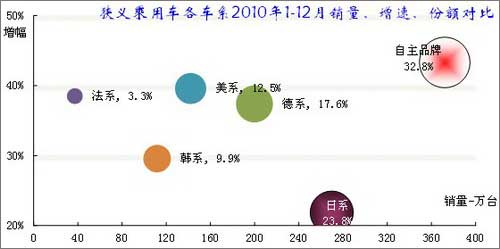

3、狭义乘用车各车系2010年表现

|

| 图表 10狭义乘用车各车系2010年表现 |

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。

今年1-12月的自主品牌一枝独秀,份额较小的法系与美系销量增速较快,日系增速相对最慢。

2010年1-12月的自主品牌狭义乘用车销量达到372万台,同比增长43%,市场份额32.8%,份额同比增长2.0个百分点,继续保持狭义乘用车的第一位置。

2010年1-12月美系的销量142万台实现40%的正增长,份额12.5%,同比上升0.4个百分点。2010年1-12月韩系的销量111万台实现30%的正增长,份额达到9.9%。同比下降0.4个百分点。日系的1-12月销量达到270万台,同比增速22%,份额同比下降2.5个百分点到23.8%。2010年1-12月德系车企销量达到200万台,增速37%,市场份额17.6%,同比增长0.4个百分点。

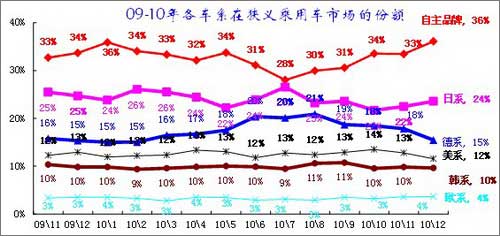

4、狭义乘用车各车系月度市场表现

|

| 图表 11乘用车各车系09-2010年份额走势 |

今年自主品牌份额从1月高点逐步下滑, 7月下滑到28%的年内低点,8-10月逐步回升,11月稳定在33%,12月跃升到36%。历年自主品牌在年中逐月的月度份额均呈现V型走势,09年也是7月达到谷底,随后逐步回升,今年12月的自主品牌延续环比的上升态势。

12月日系份额环比11月回升,而法系份额也微幅上升。这其中主要原因还是德系、美系、韩系等主力车系的完成计划后的全面收缩。

自主品牌的12月份额拉升较快,提早达到2010年1月应有的份额。考虑到合资车型的年末旺销态势,1月的合资品牌份额抬头趋势较明显。

5、本月狭义乘用车主力车型市场表现

|

| 图表 12狭义乘用车主力品牌市场的月度市场表现 |

2010年12月份狭义乘用车销量排名前十位的车型品牌依次是:F3、朗逸、腾翼C30、悦动、卡罗拉、夏利、凯越、福克斯、波罗、赛欧,11-15名为科鲁兹、雅阁、桑3000、F0、凯美瑞。

对此对比的11月前十名:朗逸、夏利、科鲁兹、悦动、捷达、F3、凯越、宝来、卡罗拉、福克斯,11-15名为赛欧、雅阁、QQ、凯美瑞、F0。2010年的12月的紧凑型车的表现弱化,上月前10名仅有夏利1个车型不是紧凑型车,本月的波罗、赛欧进入前10名,而中高级车仍退出前10 的阵容,中高级车的雅阁、凯美瑞名次相对稳定。

12月值得关注的是表现较分化,前15名有超一半的车型同比销量负增长,波罗、福克斯、夏利等增长较大,但主力车型销量增长乏力仍是致命现象。

12月的自主品牌表现较好。上月自主品牌中仅有夏利进入前10名,本月夏利、F3、藤翼c30在前10名的位次提升,而11-15名中也仍有F0。QQ零售表现超强。

6、年度狭义乘用车主力车型市场表现

|

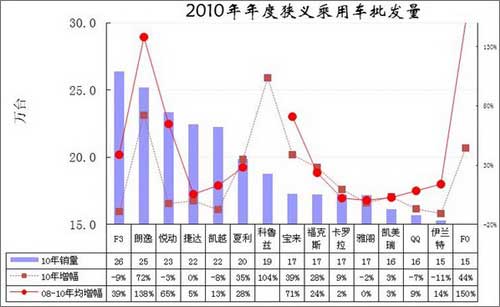

2010年年度狭义乘用车销量排名前十位的车型品牌依次是:F3、朗逸、悦动、捷达、凯越、夏利、科鲁兹、宝来、福克斯、卡罗拉,11-15名为雅阁、凯美瑞、QQ、伊兰特、F0。

2010年增速表现突出的车型是科鲁兹、朗逸、f0、宝来、夏利、福克斯,这些车型的单一车型销量增速超越行业总体增速。尤其是作为老车型的夏利和福克斯的增速表现突出,其他新品的强力表现属于上升期的正常走势。

08年作为上一个增长周期的结尾,其销量代表了上一周期的实力。2010年相对08年的年均增速体现了这两年美好时光的企业运作特色。08年新品的朗逸、宝来、悦动、f0是新品的强力增长,体现了新品定位和营销运作较好。而老产品的F3\夏利是表现突出的老车型,F3虽然今年表现稍差,但相对08年的年均增速仍达到39%,这是不简单的。夏利作为老款车型的增速达到28%也是很强的表现。而捷达、卡罗拉、雅阁、凯美瑞、QQ都是个位数增长,伊兰特的增速稍好。

07年前10明的平均销量为13万台,08年15万台,09年19万台,2010年20万台,主力车型的销量增长态势较好,但连续两年的领军车型的销量从30万回退到26万,其他主力车型的销量也是以20万为目标,这个值并不高,美国市场的凯美瑞等车型年销量都突破30万台,而其总量远小于中国,说明美国单一产品的竞争力强于中国,中国狭义乘用车市场的数量取胜、质量不高的特征贯穿于每个细节。

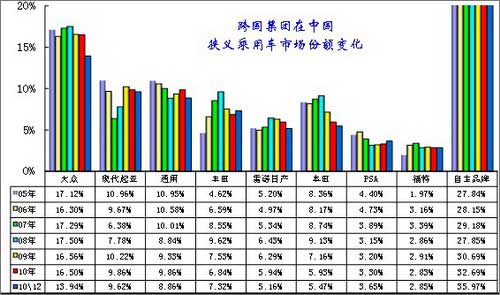

7、各跨国集团的中国狭义乘用车市场表现

|

| 图表 13跨国集团中国狭义乘用车市场历年表现 |

自主品牌在国内狭义乘用车市场份额曲折回升,09年以来的回升态势在延续。2010年1-12月累计的自主品牌份额32%,但2010年12月的自主品牌份额上升到35.9%。

2010年狭义乘用车跨国集团的竞争格局剧烈变化,领军集团的份额持续领先,但现代超通用成为第二。由于今年自主品牌的份额上升,合资品牌的份额总体处于下降中,但大众仍在保持其传统的优势地位。通用的今年份额上升较好,但12月痛失份额第二的位置,12月的现代集团表现较强,韩国现代在今年前期被通用抢占的份额第二位已抢回。

日系的丰田、日产、本田均处于3年以来的份额低谷,而日产以微弱优势超越本田成为日系的第二位。

PSA的表现不断走强,成为与通用一致的连续份额增长的国际集团。福特年度份额微有下降。

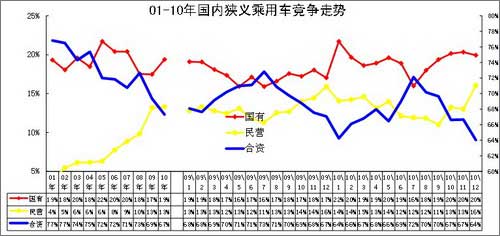

8、各类资本性质企业狭义乘用车市场表现

|

| 图表 14各类资本性质企业狭义乘用车市场表现 |

自主品牌份额上升趋势保持。02年以来狭义乘用车市场各类资本企业快速发展,03-07年合资企业份额逐步下降,民营企业逐步成长。08年国有狭义乘用车企业份额小幅下降,合资企业抢回市场。2009年-2010年合资品牌较08年大幅下降6个百分点,回落到67%的历史低点水平。09年民营企业大幅上升,2010年的民营企业出现减速发展,份额维持在13%的高位。

今年突出特色是国有自主品牌表现突出,国有自主品牌产品调整后上升较快,仅在7月出现调整低迷,8-12月又强势回升。而合资品牌也是7月销量暴增至顶点,8月以来回落,10月合资品牌份额下滑较快,而11月低位走稳,12月合资品牌份额主动下滑较快。

民营企业表现回落主要是遇到成长的烦恼,4季度的民营企业的表现突出,成为业绩包袱最轻的。

8、跨国集团在中国的动态

大众与PSA欲加入合资自主品牌大军

据华尔街日报报道,消息人士透露,大众汽车集团和标致雪铁龙集团正考虑同其在华合资伙伴共同推出合资自主品牌,以满足中国国内低成本汽车的需求,进一步扩大其在中国汽车市场的份额。该消息人士表示:“大众集团正其在华的某家合作伙伴(上汽或一汽)就新建一个合资自主品牌进行谈判,该谈判已经进行到了最后阶段。”标致中国公司高层齐默曼(Timothy Zimmerman)表示,标致雪铁龙集团正与其合作伙伴东风汽车集团股份有限公司进行谈判,该公司亦希望能为中国开创一个新的汽车品牌。只要市场需要,并且能获得盈利,我们就愿意为此努力。他还透露,标致雪铁龙集团和东风汽车已组建了一个联合研究小组,调查此事的可能性。

大众在考虑进入七八万元以下汽车市场

大众汽车集团中国执行副总裁苏伟铭在接受记者采访时表示,2011年和2012年,大众最大的挑战是产能问题,希望所有在华投资都能顺利进行,以便进一步提高市场份额。“如果大众2008年对市场的判断比较大胆,今年的销量就会增加10万辆。我们之所以还处于产能不足的状态下,主要是2008年我们太保守了。“2018年战略不只是一个数的概念,而是一整套概念,在数的背后、市场份额的背后,有网络建设、培训建设和基础设施的建设。我们现在的挑战是这些基础工作做得还不够快。”苏伟铭说。

目前,大众正在逐步减少未授权的二级网点,这也是一个历史遗留问题。苏伟铭表示,有很多二三线城市的经销商,大众从来没有给过他们授权,但他们一直在卖大众的车。“原来我的计划是五年之内必须杜绝这种现象,但现在我必须把它提前,在接下来的两三年里改善这种状况。这当中,一些好的投资商,我们要想办法让他成为正规军,同时要把经营不好的给淘汰掉。”在接下来的几年内,大众将在中国增加约1000个网点,其中200个是奥迪的网点,300个是斯柯达的网点,剩下500个是大众品牌的网点。

大众集团内部一直在讨论一个概念:中国已经有八个城市是超大型城市,人口在1000万以上,有十个是800万~1000万人口的城市,还有110个中小型城市。在“8+10+110”的框架下,大众在接下来的五年时间里,必须做一系列的调整。“我们正在做几个功课。其中一个是,七八万元以下的市场会不会很大?是往下走还是往上走?希望明年一二季度能有一个方向。。

丰田在中国计划投放更多小排量车

毛利悟认为丰田之所以稍落后于大市的增速,主要是由于今年市场由于政策导向让1.6升的小排量细分市场得到大幅提升,而在丰田的销量中小排量车只占产品阵营的30%左右,因此销量上显得增幅并不大。他表示:“我们是以每年增长10万台的目标踏踏实实前进。”但毛利悟强调,像5万~6万元左右的微车丰田将不会生产。

毛利悟表示,“由于丰田在南方的销售网络比较多,至于‘北方战略’,我们打算在北方还有西部地区进一步建设销售网络。主要是在长春的新工厂,包括山东省以及西部等地计划扩大销售网点。

现代起亚副会长:北现三厂设立太晚

现代起亚集团副会长、现代集团中国事业负责人薛荣兴(65岁)近日在接受韩国媒体采访时透露,北京现代第三工厂的设立比起市场的发展速度而言显得晚了。在回答现代汽车在北京设立了研发中心,是否会担心技术泄露的问题时,薛表示,“在北京的研发中心是用来开发在中国生产的汽车车型。在中国当地设计车型,在当地生产,同时又卖给当地的中国人,这完成了本土化。如果担心技术泄露,就不会开展中国事业。现在反而是研讨如何使我们的技术在中国市场商品化的时期。。

五十铃计划增持中国、印尼等合资公司股份。

日本卡车制造商五十汽车公司近期表示,考虑到亚洲汽车市场的不断增长,该公司计划增持其在该地区四个国家的合资企业股份。五十汽车公司总裁细井行(Susumu Hosoi)表示,该公司将在2012年3月之前将增持其在中国、印度尼西亚、马来西亚和泰国的合资企业,并考虑将部分公司股份增持到50%或以上。细井行称:“增持股份将助于我们对合资公司管理层的控制。”

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式