来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

二、2010年汽车工业走势

1、2011年汽车销量增速进入低谷

|

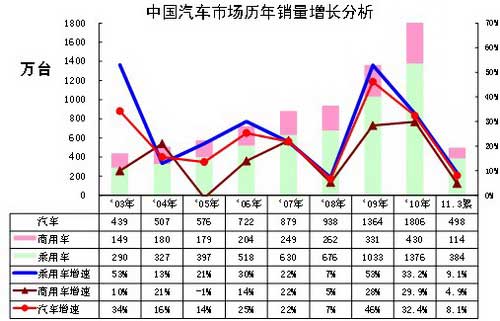

| 图表 1乘用车03-2011年表现对比分析 单位 万台,% |

2011年1-3月的中国汽车累计批发量增速为8。1%,处于近8年来的年度次低点和季度最低点,这主要是3月销量低和同期基数较大的结果。而1-2月还是9。7%,这样的增速回落带来信心的一定打击。

汽车11年开局增速偏低,这是由于乘用车与商用车的同步减速。由于乘用车增速9%属于次低点,仅高于08年;而商用车的增速也是仅高于05年这个负增长的本世纪低点。这种共同的回落态势仅在08年出现,市场压力可见一斑。

今年开局的乘用车与商用车的共同处于低点主要是政策和经济环境等的共同影响。而其中的微车由于占据乘用车和商用车两块市场,因此微车的下滑导致市场似乎成为均衡式低增长,但其实不是。后面的分析,我们尽量采用狭义乘用车、微车、卡车、客车等分类进行分析。

2、中国大陆汽车内外状态

A、国内车市和进出口数量特征

| 数量:万台 |

2005年

|

2006年

|

2007年

|

2008年

|

2009年

|

2010年

|

2011年1-2月

|

|

| 国内车市 | 总销量 |

575

|

710

|

849

|

911

|

1370

|

1831

|

320

|

| 增速 |

12%

|

24%

|

20%

|

7%

|

50%

|

34%

|

10%

|

|

| 国产厂家国内外总量 | 总销量 |

576

|

722

|

879

|

938

|

1364

|

1806

|

316

|

| 增速 |

14%

|

25%

|

22%

|

7%

|

45%

|

32%

|

10%

|

|

| 总销量/车市总量 |

100%

|

102%

|

104%

|

103%

|

100%

|

99%

|

99%

|

|

| 国产厂家出口 | 出口 |

17

|

34

|

61

|

68

|

37

|

57

|

10

|

| 出口增速 |

27%

|

99%

|

78%

|

11%

|

-46%

|

54%

|

49%

|

|

| 厂家批发份额 |

3%

|

5%

|

7%

|

7%

|

3%

|

3%

|

3%

|

|

| 国外厂家进口 | 进口总量 |

16

|

23

|

31

|

41

|

42

|

81

|

14

|

| 增速 |

-8%

|

41%

|

38%

|

30%

|

3%

|

93%

|

47%

|

|

| 进口车市场份额 |

3%

|

3%

|

4%

|

5%

|

3%

|

4%

|

4%

|

|

| 国产厂家国内销量 | 厂家国内销量 |

557

|

676

|

788

|

843

|

1333

|

1774

|

306

|

| 增速 |

22%

|

34%

|

23%

|

8%

|

49%

|

36%

|

9%

|

|

| 厂家内销/车市总量 |

97%

|

95%

|

93%

|

93%

|

97%

|

97%

|

96%

|

|

图表 2国内车市和进出口05-2011年数量表现对比分析 单位 万台,%

此表进出口数据源自海关数据。中国汽车市场(不含港澳台)的2011年1-2月仍处于较快增长,国内市场总批发量为320万台,增速10.2%,高于国产车的国内销量增速1个百分点。

从进出口走势看,国内车市销量高于厂家国内外批发量4万台,这主要是进口量大于出口4万台,但出口增速快于进口增速。

09年的中国车市的进出口均出现调整,国产车出口量占到国产车总量的2。7%,而进口车占到国内车市总量的3.1%。10年的国产车出口改善,国产车出口57万台,占到国产车批发总量的3。1%。而10年的进口车占到国内车市的4.4%,这体现出进口车的表现异常突出。11年1-2月的厂家出口占厂家总批发量的3。1%,仍处于近3年的高点,但仍弱于06-08年的出口占比。而11年1-2月的进口车占国内车市的份额达到4。3%,低于10年表现,这主要是国产车的10年销量转移到11年较多。

B、国内车市和进出口金额特征

| 金额:亿元人民币 |

2005年

|

2006年

|

2007年

|

2008年

|

2009年

|

2010年

|

2011年1-2月

|

|

| 国内车市 | 总批发额 |

6490

|

8286

|

11429

|

12827

|

16954

|

24332

|

4105

|

| 增速 |

28%

|

38%

|

12%

|

32%

|

44%

|

16%

|

||

| 国产厂家国内外总量 | 总批发额 |

5884

|

7426

|

10403

|

11453

|

15345

|

21035

|

3518

|

| 增速 |

26%

|

40%

|

10%

|

34%

|

37%

|

12%

|

||

| 总销额/车市总额 |

91%

|

90%

|

91%

|

89%

|

91%

|

86%

|

86%

|

|

| 国产厂家出口 | 出口交货额 |

157

|

257

|

599

|

743

|

368

|

475

|

74

|

| 出口增速 |

64%

|

133%

|

24%

|

-50%

|

29%

|

24%

|

||

| 厂家批发份额 |

3%

|

4%

|

6%

|

7%

|

2%

|

2%

|

2%

|

|

| 国外厂家进口 | 进口批发额 |

764

|

1117

|

1626

|

2117

|

1977

|

3772

|

660

|

| 增速 |

46%

|

46%

|

30%

|

-7%

|

91%

|

49%

|

||

| 进口车市场份额 |

12%

|

14%

|

14%

|

17%

|

12%

|

16%

|

16%

|

|

| 国产厂家国内销量 | 厂家国内批发额 |

5726

|

7169

|

9804

|

10710

|

14976

|

20560

|

3444

|

| 增速 |

25%

|

37%

|

9%

|

40%

|

37%

|

11%

|

||

| 厂家内销/车市总额 |

88%

|

87%

|

86%

|

83%

|

88%

|

84%

|

84%

|

|

图表 3国内车市和进出口05-2011年金额表现对比分析 单位 万台,%

此表进出口数据源自海关数据和国家统计局数据,进出口额折算人民币按当时汇率折算,进口金额折算后包含增值税、关税、消费税等。

由于进口车的价值量偏高很多,且国内汽车进口税收较重,因此国内车市的金额特征与数量特征差异巨大。2010年中国车市的总批发额24332亿元,增长44%,2011年4105亿元,同比增长16%。

2010年国内车市的进口车的销售额贡献度达到16.1%,远大于销量贡献度4.3%的4倍。

2010年的中国国产车厂家批发额21035亿元,较09年增长37%,而11年1-2月的厂家整车批发总额3518亿元,同比增长11%。

2010年的进口车总批发额3772亿元,较09年增长91%,而11年1-2月的进口车整车批发总额660亿元,同比增长48.7%。

C、汽车进出口占中国销售数量特征

| 出口/厂家总销量 |

1月

|

2月

|

3月

|

4月

|

5月

|

6月

|

7月

|

8月

|

9月

|

10月

|

12月

|

12月

|

年度

|

| 2009年 |

3.4%

|

2.1%

|

2.5%

|

2.3%

|

2.7%

|

2.9%

|

2.8%

|

2.7%

|

2.1%

|

3.0%

|

3.0%

|

3.1%

|

2.7%

|

| 2010年 |

2.2%

|

2.5%

|

2.3%

|

2.8%

|

3.1%

|

4.0%

|

4.3%

|

3.8%

|

3.3%

|

3.2%

|

3.3%

|

3.4%

|

3.1%

|

| 2011年 |

3.1%

|

3.2%

|

3.1%

|

||||||||||

| 进口/国内总批发 |

2月

|

2月

|

3月

|

4月

|

5月

|

6月

|

7月

|

8月

|

9月

|

10月

|

12月

|

12月

|

年度

|

| 2009年 |

3.2%

|

2.5%

|

2.1%

|

2.2%

|

2.1%

|

2.5%

|

3.3%

|

3.0%

|

3.1%

|

3.8%

|

4.0%

|

4.3%

|

3.1%

|

| 2010年 |

3.3%

|

3.1%

|

4.8%

|

4.8%

|

4.4%

|

4.8%

|

5.7%

|

4.7%

|

4.2%

|

3.7%

|

4.8%

|

5.1%

|

4.4%

|

| 2011年 |

4.2%

|

4.5%

|

4.3%

|

图表 4进占国内市场和出口占厂家销量表现对比分析 单位 万台,%

近两年的国产车出口占国内厂家总批发量的比例在逐步回升中,11年2月的出口比例达到3。2%,较10年2月的份额比例上升0。7个百分点。

近两年的进口车占到国内车市的份额持续上升。11年2月的进口比例达到4。5%,较10年2月的份额比例上升1.4个百分点。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式