来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

3、行业销量状态

| 汽车市场 |

销量-万台。%

|

增速

|

|||||||||

| 销量、增速 |

08年

|

09年

|

10年

|

11年3累

|

3月

|

08年

|

09年

|

10年

|

11年累

|

3月

|

|

| 汽车总计 |

938

|

1364

|

1806

|

498

|

183

|

7%

|

46%

|

32%

|

8%

|

5%

|

|

| 狭义乘用车 | 合计 |

569

|

844

|

1133

|

315

|

110.6

|

7%

|

48%

|

34%

|

13%

|

11%

|

| 轿车 |

498

|

745

|

956

|

263

|

92

|

7%

|

49%

|

28%

|

9%

|

8%

|

|

| MPV |

19

|

25

|

44

|

12

|

4.5

|

-11%

|

27%

|

77%

|

18%

|

17%

|

|

| SUV |

49

|

73

|

133

|

40

|

14.1

|

33%

|

50%

|

82%

|

48%

|

36%

|

|

| 微型车 | 合计 |

129

|

234

|

294

|

82

|

28.9

|

5%

|

76%

|

26%

|

-6%

|

-10%

|

| 微客 |

106

|

194

|

242

|

69

|

23.9

|

8%

|

80%

|

25%

|

-6%

|

-11%

|

|

| 微卡 |

23

|

40

|

52

|

13

|

5

|

-4%

|

62%

|

30%

|

-5%

|

-4%

|

|

| 客车 | 合计 |

34

|

35

|

44

|

11

|

4.1

|

-3%

|

4%

|

25%

|

15%

|

17%

|

| 大中客 |

12

|

13

|

16

|

3

|

1.1

|

4%

|

5%

|

23%

|

2%

|

7%

|

|

| 轻客 |

22

|

22

|

28

|

8

|

3

|

-6%

|

3%

|

26%

|

22%

|

21%

|

|

| 卡车 | 合计 |

192

|

251

|

334

|

91

|

39.4

|

4%

|

27%

|

33%

|

5%

|

2%

|

| 中重卡 |

75

|

89

|

129

|

36

|

16.2

|

3%

|

20%

|

44%

|

7%

|

6%

|

|

| 轻卡 |

131

|

162

|

206

|

54

|

23.2

|

11%

|

32%

|

27%

|

4%

|

0%

|

|

图表 3汽车05-2011年表现对比分析 单位 万台,%

今年汽车销量增速达到05年以来最低点。汽车市场销量增速在05-08年的周期走出平缓增长的局面,增速最高的06年也仅有25%的增速。08年增速仅有7%,因此也带来09年的爆发性增长。10年全年的增速32%,这也折算起来是08-10年平均在25%左右的增速,这个3年增速快于05-07年20%左右的平均增速约5个百分点。因此11年作为三年规划的收尾调整期,增速大幅回落是必然的结果。09-10年这种增速较快的趋势不可延续,2011年的增速仅需10%就能达到25%的3年均复合增速。因此11年的增速应该在高基数下必然低于10%。1-3月的8%应该已经奠定全年低增长的基础。

11年1季度的狭义乘用车增速达到11%。客车增速增快达到17%,其中欧系轻客的拉动效果很明显。卡车也算正增长,其中3月轻卡零增长,而微型车3月增速仅有-10%。总体看,汽车下乡政策退出对微客的影响最大,微卡其次,轻卡影响较小。

3、本月汽车销量回升较强

|

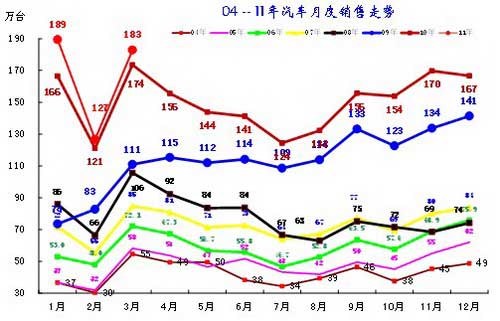

| 图表 6中国汽车厂家04-2011年销售走势 |

上半年我们判断近期走势特点: 汽车市场一般是1年一波,而08年7月谷底以来的两年走势已经完全组合起来,形成08年8月至10年3月的上升浪,以及2-7月的下降浪,拉长为两年一波的特征,而11年的1月是10年7月以来的上升波的终点,这个终点以转移10年销量为基础实现,人为平滑了市场的波动。11年2月的大幅下滑体现了市场的实际状态。3月的销量没有突破1月的高点,这是多年来不可想象的异常低迷特征,由于商用车的销量数据更复杂,因此3月数据需要深刻观察,去年3月的厂家疯狂压库带来今年的低增长苦果。

4、08-2011年中美汽车走势对比

|

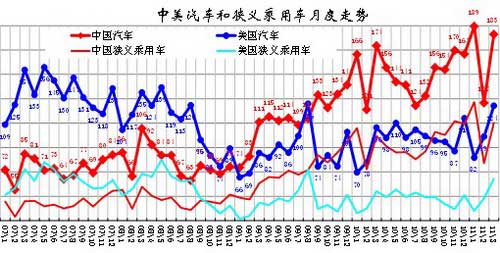

| 图表 7中美汽车08-2011年走势对比 |

金融危机后的中美汽车走势差异较大,中国逐步脱离与美国销量的纠缠,成为绝对的世界第一。11年3月的中国汽车市场达到183万的销量次高点。而美国汽车销量也是达到124万台的次高点。

中美政策退出时的表现有巨大差异,美国是及时反映市场状态,中国是滞后反映。美国的08年危机后销量高点出现在09年8月,这是购车补贴刺激政策退出前的126万台峰值。中国销量峰值是在刺激政策退出之后的第一个月,也就是11年1月,这也是救命的销量,否则中国1季度可能就是负增长了。

从趋势线看,08年7月的低点后,中国的车市仍是保持强势上升,中国的危机后上升期达到2年多,而美国是09年3月到8月的5个月,中国车市成长性和活力远强于美国,但也还是要有回落周期。目前的两个高点连线已经确立今年的调整年。

中国的狭义乘用车销量远高于美国的狭义乘用车水平,10年的9-12月又连续超越美国汽车的销售总量。但2-3月的中国狭义乘用车销量已经低于美国汽车销量,这也是中国车市调整的必然代价。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式