来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

四、汽车集团走势

1、主要汽车集团本月销量与10年同期的增长分析

|

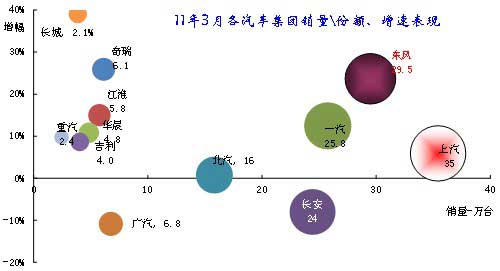

| 图表 8主要汽车集团2011年本月销量同比10年同期增长分析 |

此数据是依据各集团的当年数据进行汇总,也就是兼并重组获得的增量仅带入本月数据,上年同期数据不带入,这样就放大了增速,体现了兼并重组的增量效果。

3月的各集团增速差异较2月继续放大,4大、4小的集团走势反差较大。4大主力集团的增速反差较大,排名第一的上汽增速6%,排名第二的东风增速24%最高(同期基数按照没有带入山东凯马销量的基础数考虑),一汽增速12%,长安的增速是-8%。

中小集团的销量增速差异巨大,与上月的增长形成反差。奇瑞本月增长很快,广汽、北汽受10年基数影响和本月的特殊环境压力而增速较慢。

2、主要汽车集团11年累计销量与10年同期的增长分析

|

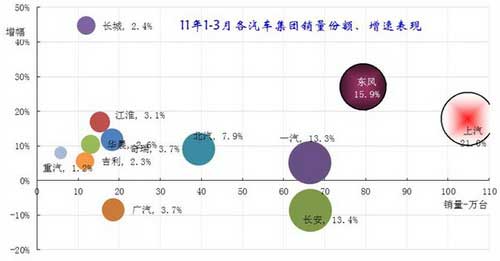

11年的1-3月的各大集团增速反差仍较大,主导集团的表现较差。1-3月的4大集团的增速反差大,长安由于微车政策退出带来了市场的负增长,广汽因日系合资车型表现不佳而下滑较大。上汽和东风的表现较突出,而长城和比亚迪也是增速反差最大的企业,前期的比亚迪超高速增长带来目前的增速剧烈调整。

2、大集团增长分析

A、3月大集团企业构成分析

| 集团 | 3月 |

狭义乘用车

|

狭义乘用车 汇总

|

重中轻卡

|

重中轻卡 汇总

|

||||

|

轿车

|

MPV

|

SUV

|

轻卡

|

中卡

|

重卡

|

||||

| 一汽 | 本期 |

188814

|

5767

|

16124

|

210705

|

8210

|

6691

|

19530

|

34431

|

| 增幅 |

19%

|

0%

|

22%

|

19%

|

-37%

|

21%

|

-18%

|

-19%

|

|

| 东风 | 本期 |

128643

|

13845

|

36880

|

179368

|

37707

|

9756

|

27392

|

74855

|

| 增幅 |

10%

|

155%

|

37%

|

20%

|

30%

|

-10%

|

16%

|

18%

|

|

| 上汽 | 本期 |

195883

|

8145

|

9339

|

213367

|

9738

|

6529

|

16267

|

|

| 增幅 |

7%

|

1%

|

10%

|

3%

|

34%

|

13%

|

|||

| 长安 | 本期 |

103396

|

579

|

2497

|

106472

|

28322

|

483

|

28805

|

|

| 增幅 |

28%

|

8%

|

23%

|

27%

|

-4%

|

2%

|

-4%

|

||

| 集团 | 本同 |

大中轻客

|

大中轻客 汇总

|

微车

|

微车 汇总

|

总计

|

|||

|

大客

|

轻客

|

中客

|

微卡

|

微客

|

|||||

| 一汽 | 本期 |

365

|

86

|

824

|

1275

|

3239

|

7922

|

11161

|

257572

|

| 增幅 |

150%

|

59%

|

171%

|

153%

|

5%

|

42%

|

29%

|

12%

|

|

| 东风 | 本期 |

218

|

2138

|

1126

|

3482

|

10552

|

26619

|

37171

|

294876

|

| 增幅 |

140%

|

-5%

|

55%

|

13%

|

48%

|

71%

|

64%

|

24%

|

|

| 上汽 | 本期 |

171

|

4520

|

308

|

4999

|

7585

|

111937

|

119522

|

354155

|

| 增幅 |

-68%

|

29%

|

-6%

|

15%

|

-4%

|

-2%

|

-2%

|

6%

|

|

| 长安 | 本期 |

6172

|

170

|

6342

|

21032

|

81624

|

102656

|

244275

|

|

| 增幅 |

35%

|

-37%

|

31%

|

-15%

|

-33%

|

-30%

|

-8%

|

||

图表 6四大汽车集团本月销量同比10年同期增长分析

3月的几大集团走势各有特点,上汽以增速6%处于领先位置。上汽主要优势是增长较均衡,其中狭义乘用车的增速达到10%。而其传统的微车项目增速也有2%的负增长,卡车和客车都是15%左右的增长。

东风的本月增长主要体现在政策退出后的产品强势增长,其微车的同比64%的高增长,这与其他厂家的负增长成为鲜明的对比。且其卡车的总量大,轻卡兼并后的增量很好。

一汽的3月增速12%,其狭义乘用车出现较快增长。一汽的微车增速29%,这也是较强的增速。一汽的客车增速尤为突出。

长安的增长受政策影响很大,其微型车负增长30%,而轿车增速28%,但其轻客增长35%,产品结构调整效果很好。

B、大集团2011年累计销量构成分析

| 1-3月销量 |

狭义乘用车

|

狭义乘用车 汇总

|

重中轻卡

|

重中轻卡 汇总

|

|||||

| 集团 | 年 |

轿车

|

MPV

|

SUV

|

轻卡

|

中卡

|

重卡

|

||

| 一汽 | 本期 |

495737

|

16331

|

44398

|

556466

|

17158

|

12434

|

49182

|

78774

|

| 增幅 |

9%

|

2%

|

40%

|

11%

|

-38%

|

28%

|

-22%

|

-21%

|

|

| 东风 | 本期 |

370325

|

34640

|

99852

|

504817

|

85190

|

22382

|

61329

|

168901

|

| 增幅 |

8%

|

136%

|

49%

|

19%

|

49%

|

2%

|

17%

|

28%

|

|

| 上汽 | 本期 |

600576

|

23710

|

33951

|

658237

|

22503

|

12245

|

34748

|

|

| 增幅 |

23%

|

13%

|

29%

|

4%

|

37%

|

14%

|

|||

| 长安 | 本期 |

273978

|

1398

|

6488

|

281864

|

70476

|

1035

|

71511

|

|

| 增幅 |

10%

|

3%

|

28%

|

11%

|

3%

|

18%

|

3%

|

||

| 1-3月销量 |

大中轻客

|

大中轻客 汇总

|

微车

|

微车 汇总

|

总计

|

||||

| 集团 | 年 |

大客

|

轻客

|

中客

|

微卡

|

微客

|

|||

| 一汽 | 本期 |

642

|

119

|

2105

|

2866

|

6086

|

19158

|

25244

|

663350

|

| 增幅 |

104%

|

13%

|

50%

|

57%

|

-23%

|

-5%

|

-10%

|

5%

|

|

| 东风 | 本期 |

742

|

4871

|

2474

|

8087

|

28861

|

81930

|

110791

|

792596

|

| 增幅 |

33%

|

-14%

|

19%

|

-3%

|

50%

|

102%

|

86%

|

27%

|

|

| 上汽 | 本期 |

254

|

13315

|

521

|

14090

|

26587

|

312946

|

339533

|

1046608

|

| 增幅 |

-75%

|

45%

|

-26%

|

29%

|

2%

|

1%

|

1%

|

18%

|

|

| 长安 | 本期 |

15640

|

396

|

16036

|

51318

|

244778

|

296096

|

665507

|

|

| 增幅 |

37%

|

-45%

|

32%

|

-14%

|

-26%

|

-24%

|

-9%

|

||

11年的大集团走势分化,其中东风和上汽表现较强,这也是两家在10年的后期销量较保守稳健,因此 11年的开局表现突出。尤其是上汽和东风的政策退出受冲击的轻卡、微车等车型均保持正增长。一汽和长安都是微车负增长10%以上,而卡车也表现不佳。

3、中小集团走势特点

| 集团 |

3月

|

3月 汇总

|

1-3月

|

1-3月 汇总

|

|||||||

|

大中轻客

|

微车

|

狭义乘用车

|

重中轻卡

|

大中轻客

|

微车

|

狭义乘用车

|

重中轻卡

|

||||

| 销量 | 北汽 |

3018

|

13492

|

67139

|

74622

|

158271

|

7503

|

28554

|

202239

|

154819

|

393115

|

| 福汽 |

552

|

1000

|

9118

|

10670

|

1316

|

2565

|

25175

|

29056

|

|||

| 广汽 |

89

|

699

|

64655

|

2185

|

67628

|

432

|

2781

|

176845

|

5578

|

185636

|

|

| 华晨 |

8461

|

3510

|

21879

|

14397

|

48247

|

21333

|

8012

|

64825

|

36149

|

130319

|

|

| 奇瑞 |

4965

|

56275

|

61240

|

14240

|

168630

|

182870

|

|||||

| 江淮 |

2479

|

25699

|

29398

|

57576

|

6895

|

71816

|

74109

|

152820

|

|||

| 增速 | 北汽 |

-13%

|

10%

|

1%

|

0%

|

1%

|

-6%

|

13%

|

17%

|

1%

|

9%

|

| 福汽 |

-85%

|

-5%

|

-20%

|

-87%

|

-22%

|

-31%

|

|||||

| 广汽 |

-28%

|

-69%

|

-8%

|

-26%

|

-11%

|

17%

|

-59%

|

-7%

|

-7%

|

-8%

|

|

| 华晨 |

30%

|

-50%

|

-8%

|

131%

|

11%

|

7%

|

-61%

|

1%

|

166%

|

10%

|

|

| 奇瑞 |

27%

|

26%

|

26%

|

-5%

|

13%

|

12%

|

|||||

| 江淮 |

20%

|

14%

|

16%

|

15%

|

51%

|

17%

|

15%

|

17%

|

|||

图表 7二线汽车集团2011年累计销量同比10年同期增长分析

总体看3月的二线集团的奇瑞、华晨、江淮增长表现较强,其他集团的表现一般。其中奇瑞和江淮的各大类车型均出现正增长。 华晨的微车和轿车负增长,但卡车增长较大,卡车成为拉动华晨增长的主要动力。

今年的福汽、奇瑞、广汽的增速稍差。广汽的负增长主要是被吉奥的高基数拉下来,狭义乘用车也有较大压力。福汽的产品线相对单一,微车的增长贡献度小。

今年的4小集团总体表现一般,而华晨和江淮的表现较突出。

4、本月大集团动向

A、一汽集团

无。

B、东风集团

东风汽车:两年推14款新车 投资300亿提高产能13%

在2010年东风集团的净利润从62.5亿人民币增长到了109.8亿人民币。毛利润增长33%,从917.6亿人民币增长到了1224亿人民币。东风汽车总经理徐平表示,东风在未来的两年里将加大投资用于提高产能和推进自主创新能力建设,在2011年投资140亿人民币,2012年投资160亿人民币。在过去的2010年里东风汽车投资总额为70.7亿元人民币。东风将在未来几年里主要提高东风本田和东风日产两家合资公司的产能。期望,到2011年底产能可以增长13%,达到197万辆。

东风欲购德国零部件企业 从而获得汽车传动技术

东风汽车集团试图通过购买德国汽车供应商GETRAG30%左右的股份,从而获得汽车传动技术,目前已经进入深入谈判。GETRAG为私人持有公司,是世界最大的汽车变速器制造商,同时也是福特汽车公司的主要供应商。此举在于全球范围内寻求战略合作伙伴,为公司提供新的资本。知情人士透露,GETRAG公司30%的股份价值近500亿欧元,或4.6亿元人民币。

C、上汽集团

上汽重组预案出炉 拟定向增发购集团资产

4月6日,上海汽车集团股份有限公司(以下简称:上海汽车,600104,SH)公告重组预案。根据预案,上海汽车拟向上海汽车工业(集团)总公司(以下简称:上汽集团)以及上海汽车工业有限公司(以下简称:工业有限)以非公开发行的方式购买其持有的从事独立零部件业务、服务贸易业务、新能源汽车业务相关公司股权及其他资产,包括安吉汽车物流有限公司、上海汽车工业销售有限公司、华域汽车系统股份有限公司、新源动力股份有限公司等公司的股权,以上标的资产的预估值为285.6亿元,发行价格为16.53元,拟发行股份数量约为17.28亿股。

D、长安集团

长安:ST轻骑重大资产置换被否

ST轻骑2011年3月24日公告,《关于公司与中国长安汽车集团股份有限公司进行重大资产置换的议案》等4个议案在23日举行的股东大会上未获通过。这意味着大股东兵装集团在2010年9月份拿出的重组计划折戟。2008年12月,ST轻骑股改完成;当时为了推进股改顺利实施,公司大股东兵装集团做出了股改完成后24个月内向济南轻骑注入优质资产或置换相关资产的承诺。2010年9月份,在承诺期将满时,兵装集团拉开了重组大幕,兵装集团拟将持有的ST轻骑全部3.05亿股股权转让给中国长安,而中国长安以其持有的湖南天雁100%股权以及2亿元人民币与轻骑的全部资产和负债进行置换。

湖南天雁成立于2003年2月2日,主营业务为生产销售涡轮增压器、发动机气门等汽车发动机零部件。公司2010年实现营业收入6.2亿元,净利润6000万元,毛利率为31.9%,是兵装集团汽车零部件行业内最好的一块资产。重组预案推出后,不少媒体对于此次资产置换冠上了“蛇吞象”的名头,究其原因,便是ST轻骑高达近10亿的股本,不少投资者认为,湖南天雁盈利能力虽强,但规模不大,不足以支撑ST轻骑这么大的股本。显然,此次兵装集团的重组方案没能达到部分投资者预期。

长安高端品牌自立门户

长安汽车成立自主品牌高端轿车销售事业部,5月后该事业部将正式对外公布,并将工作团队常驻北京。长安品牌“三步走”规划:2010年-2012年,企业品牌形象晋升为国内汽车行业第一集团,重点提升品牌美誉度;2013年-2015年,企业品牌形象跻身国内前两位;2016年-2019年,初步形成跨国汽车企业的品牌形象,全面赶超国内企业。。

分析:步伐太快。国内企业还没有这样的快速先例,而一汽、上汽、奇瑞、比亚迪、吉利、长城等的品牌运作都不错。

长安鱼嘴厂提前1年投产 两江新区千亿汽车城起航

去年2月开建的长安汽车鱼嘴工厂,已于本月20日投产。比计划提前了整整一年,创世界汽车工厂建设速度之奇迹。长安鱼嘴工厂首批汽车下线,也标志着千亿汽车城正式起航。据悉,到2015年,汽车城整车产能将达80万辆。建设鱼嘴千亿汽车城,长安酝酿已久。汽车城占地10000亩,涵盖长安汽车总部、研发中心、整车制造、发动机制造、新能源、零部件以及物流中心等。到2015年,汽车城整车产能将达80万辆、发动机达150万台,综合产值达到1000亿元。

重庆市长直白警告长安汽车谋霸业勿飘飘然

在3月8日进行的重庆代表团计划报告和预算报告审议中,坐在国务院国资委主任王勇旁边的黄奇帆言辞激烈地斥责当前国内一些汽车企业“到处布局,同时开工”,激动处捶桌而言,“都在往500万辆走,都昏了头了。”黄奇帆更是直接对王勇提出要求,认为国资委应该从防范风险的角度对这些车企的扩张加以约束。而从黄奇帆列举的扩张数据来看,他所指的“飘飘然”的汽车企业正是重庆市的龙头央企长安汽车。

同时,这番严厉直白的警告从黄奇帆口中说出,也将长安汽车集团与重庆市在未来规划中的微妙关系带出水面,而对于普遍存在的央企强势扩张与地方经济转型的利益纠葛而言,发生在重庆的“金融市长”与“汽车霸业”的博弈只是一个缩影。

E、广汽集团

广汽三菱即将完成“三级跳”终成合资公司

3月23日,广汽集团发布“换股吸收合并广汽长丰,最终实现广汽集团在A股上市”方案。此次方案中公布换股比例为1.6:1,即每股广汽长丰股票可换取1.6股广汽集团的A股股票。据广汽方面介绍,如果换股顺利,广汽集团将在9月底前登陆A股,随后和日本三菱汽车在长沙成立50:50的合资公司。目前广汽三菱项目已获得国家主管部门的批准。广汽三菱的落定,经历了广汽收购股权入主长丰汽车,换股二次重组长丰,再最终成立合资公司的“三级跳”。至此,广汽再一次补充了产业链,构建起两个资本运营平台,实现了对大南方的区域布局。而三菱汽车在游走中国市场多年之后,也有了一个理想的归宿。

F、北汽集团

北汽集团40万辆汽车项目即将落户沧州黄骅市

3月26日,北汽集团董事长徐和谊表示,目前北汽集团已经选定在河北沧州黄骅市新建一个基地,2012年底或2013年初投产。据透露,由北汽集团投资建设的40万辆整车项目,首期投资50亿元,远期投资100亿元,将建设集汽车、发动机、车桥、车架等为一体的汽车产业园区。。

福田“十二五”大幕拉开 密云基地拟7月投产

北汽福田公司计划旗下多功能厂于2011年7月投产,目前该厂正处于试装阶段,即对新工厂的工艺布局进行验证,以确定是否合理。据了解,该基地位于北京密云县,总投资达30亿元人民币,设计年产能20万辆,生产的车型是MPV蒙派克、小型SUV迷迪、CUV等高端汽车产品。此外,目前位于怀柔的福田欧马可也将迁入该基地。

G、奇瑞集团

奇瑞取消威麟事业部

奇瑞内部是在上个月才做出取消威麟单独设立事业部的既定计划的,而刘宏伟本人已经确认了上述消息。受此影响,威麟此前既定的将事业部搬迁到北京的计划也将无限期搁置。而在上个月,威麟相关负责人还向记者表示,北京事业部办公楼已经快装修完毕,随时准备入驻。记者了解到,这是奇瑞自去年8月突然毫无征兆地对外宣布启动“大事业部”改制以来,首次就这一管理架构进行“二次调整”。奇瑞内部人士告诉记者,除了威麟事业部取消进京计划以外,奇瑞原计划成立的“旗云事业部”、“开瑞事业部”和“动力总成事业部”等三大事业部仍将继续按照独立事业部架构运作。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式