来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

六、狭义乘用车总体分析

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

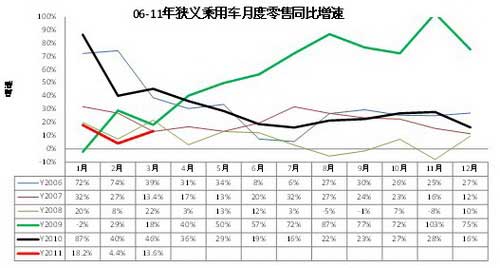

1、05-2011年狭义乘用车零售走势

|

| 图表 12中国狭义乘用车月度零售走势特征 |

09年-10年1-7月的18个月的持续上坡走势基本完成。11年的狭义乘用车零售回归正常的U型季节走势。由于去年12月的零售达到127万台,这样的零售增长异常,实际走势比这还要疯狂。11年的1月高起步后进入大幅回落状态,2月仅高于同期不足3万台,3月出现一定幅度回升,而这也是类似08年的1-3月走势。但08年的走势对应的07年基数较好,11年后期面对的10年基础数据是历年少有的疯狂。正常看今年4-6月的走势应该类似10年的走势,但愿地震等因素不会造成严重的产销损失,否则2季度丢量,下半年血战到底的危险也就增大。

2、零售增速对比分析

|

| 图表 12中国狭义乘用车零售增速对比分析 |

11年1月的零售也是对年末疯狂走势的滞后显示。而2月的零售大幅下滑走势就相对体现出了市场回落的真实面貌,但这个环比的下滑幅度是近年少有。这也注定3月的零售还应该较明显回升。结果看3月的零售回升快于厂家销量的环比回升幅度,这是月度间增长均衡的效果,但3月的同比增长仍是近5年来最低的,这样的零售增速即使考虑到特殊的基数原因也不能算正常增速。

从零售增速变化的特点看,11年3月的零售仍属于很差表现,除了07年以外,没有3月这样13%增速的低迷的走势。考虑到2月的增速也不高,而随后的走势应该是增速平缓回落的趋势,不排除走出08年的下半年增速特征。

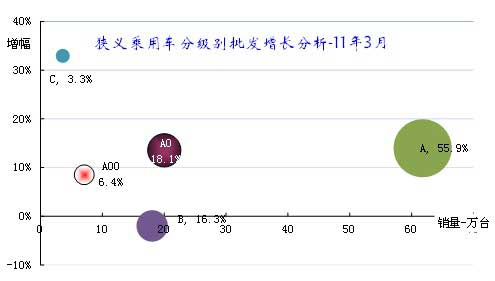

3、狭义乘用车各级别本月批发表现

|

| 图表 12狭义乘用车各级别本月批发表现 |

此图为本月厂家批发走势。总体看各级别批发走势继续保持分化的态势,豪华车高增长,而中高级车是唯一负增长的类别,其他车型表现相对稳健。11年3月的A 级乘用车表现突出,增速达到14%,由于A 级车的总量大,占据56%的份额,因此其较快增长也带来份额的较同期进一步提升0。6个百分点。只有B级车的份额回落2.3个百分点。

考虑到B 级车的日系为主导,而C 级车的德系主导,这样的增速差异即与需求相关,也与供给相关。

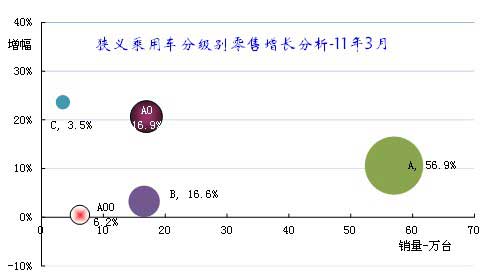

4、狭义乘用车各级别零售增长表现

|

| 图表 14狭义乘用车各级别本月批发表现 |

此图为市场综合零售走势,其中的增速测算是完全依据零售数据测算。由于零售数据相对不完整,因此份额测算有一定偏差,但可以更好增长体现趋势。

从测算看,3月的市场增长实际是C 级车和A0级车表现较好,而A00级车表现并不理想,B 级车从原来2月的增速最低跃升起来,超越A00级车表现。

5、狭义乘用车各级别分车型表现

|

内部零售结构走势

|

3月

|

1-3月

|

|||||

|

级别

|

类型

|

2008年

|

2009年

|

2010年

|

2011年

|

2010年

|

2011年

|

|

A00

|

CAR

|

100.0%

|

100.0%

|

95.0%

|

98.6%

|

95.0%

|

98.3%

|

|

SUV

|

0.0%

|

0.0%

|

5.0%

|

1.4%

|

5.0%

|

1.7%

|

|

|

a00 汇总

|

6.3%

|

7.2%

|

6.6%

|

6.2%

|

6.7%

|

6.1%

|

|

|

A0

|

CAR

|

94.4%

|

95.5%

|

93.9%

|

92.5%

|

94.0%

|

92.2%

|

|

MPV

|

1.0%

|

1.4%

|

2.6%

|

2.6%

|

2.5%

|

2.7%

|

|

|

SUV

|

4.7%

|

3.1%

|

3.5%

|

4.9%

|

3.5%

|

5.0%

|

|

|

A0 汇总

|

17.8%

|

19.1%

|

17.0%

|

16.9%

|

18.0%

|

17.2%

|

|

|

A

|

CAR

|

85.6%

|

86.7%

|

84.4%

|

80.0%

|

85.4%

|

79.9%

|

|

MPV

|

0.9%

|

1.0%

|

1.9%

|

2.8%

|

1.8%

|

2.7%

|

|

|

SUV

|

13.5%

|

12.2%

|

13.7%

|

17.2%

|

12.8%

|

17.5%

|

|

|

A 汇总

|

48.8%

|

53.0%

|

54.8%

|

56.9%

|

54.1%

|

57.2%

|

|

|

B

|

CAR

|

86.9%

|

88.0%

|

83.2%

|

83.3%

|

85.3%

|

83.7%

|

|

MPV

|

12.4%

|

10.6%

|

11.5%

|

9.8%

|

10.6%

|

9.3%

|

|

|

SUV

|

0.7%

|

1.4%

|

5.3%

|

6.9%

|

4.1%

|

7.0%

|

|

|

b 汇总

|

22.7%

|

17.6%

|

18.6%

|

16.6%

|

18.3%

|

16.0%

|

|

|

c

|

CAR

|

76.5%

|

76.9%

|

71.9%

|

66.5%

|

73.4%

|

66.5%

|

|

MPV

|

14.2%

|

15.9%

|

18.6%

|

19.9%

|

18.1%

|

20.0%

|

|

|

SUV

|

9.2%

|

7.2%

|

9.5%

|

13.6%

|

8.5%

|

13.5%

|

|

|

c 汇总

|

4.3%

|

3.2%

|

3.0%

|

3.5%

|

3.0%

|

3.4%

|

|

|

狭义乘用车总体

|

100%

|

100%

|

100%

|

100%

|

100%

|

100%

|

|

图表 15狭义乘用车各级别分车型表现

此表体现的是每一个细分类别占上一层总量的比重。也就是11年3月A00级别轿车占A00级乘用车的比例为98%,而A00级乘用车占狭义乘用车总量的6。2%。如果计算A00级别轿车占狭义乘用车总量的份额比重,应按98%*6.2%,计算结果是6.0 %。

狭义乘用车的MPV、SUV、轿车的分类很简洁,但割裂了同类产品的转换趋势,似乎轿车自身一条产品线,而MPV、SUV等衍生车型与轿车的源车型没有直接关系,这样的传统分析效果不够充分。我们希望把狭义乘用车通盘考虑。最明显的是A级轿车的变化趋势是否向B 级轿车,还是向同类底盘的SUV 等车型转换趋势更明显?从产品布局看,轿车布局最充分,但轿车的衍生车型市场还有很大机会。

从08年看起来,A 级车市场的一枝独秀很突出,从09年3月的52%到10年3月的55%,11年达到57%,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,目前已经到18%,这是私人消费的区实行变化,而MPV 的增长相对缓慢一些,也有很大机会。

B 级车是商用性质更强,其MPV 的比例较高,而B 级SUV 的比例还没达到MPV 比例,这也是机会。C 级的商务需求更强烈,MPV 占C 级车比例达到20%,而C 级SUV 也有较高比例。但国家促进进口的政策导致进口车已经考虑独享高端市场的丰厚利润,这样的推动速度较慢,目前的SUV 增长机会主要在B级车。

A00级车的压力很大,近几年的表现不理想。而A0级车的SUV 市场开拓并不理想,主要是合资品牌的布局高端战略尚未完成。自主品牌的AO 级产品较少,但也有上升趋势。

6、狭义乘用车各车系2011年表现

|

| 图表 16狭义乘用车各车系2011年表现 |

今年1-3月的自主品牌仍是批发和零售的销量和份额领军,但增速已是很低。德系和美系批发增速较高,但德系零售增速低于批发增速,美系的零售增长更差一些。韩系的批发、零售销量增长不太快。法系批发与零售销量增速平稳。日系批发增速相对最慢,但零售增速好一些。

2011年1-3月的自主品牌狭义乘用车销量达到108。8万台,同比增长11%,市场份额34.5%,份额同比下降0。8个百分点,继续保持狭义乘用车的第一位置。

2011年1-3月德系车企销量达到55.5万台,增速29%,市场份额17.6%,同比增长2.1个百分点,这也是份额增长表现最突出的。

2011年1-3月美系的批发销量41.9万台实现23%的正增长,份额13.3%,同比上升1个百分点。韩系的销量27。8万台实现13%的正增长,份额达到8.8%。同比持平。

日系的1-3月销量达到70万台,同比增速3%,份额同比下降2.4个百分点到22.5%。

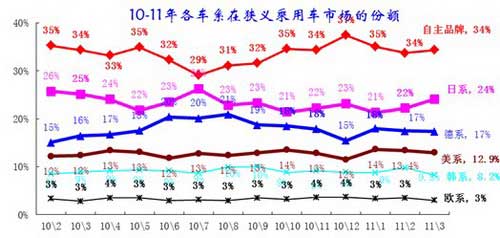

7、狭义乘用车各车系月度市场表现

|

| 图表 17乘用车各车系10-11年份额走势 |

本月日系与自主品牌份额小幅回升。11年开局的自主品牌份额走势与10年不同,10年的自主品牌高起步会大幅回落到10年4月33%的份额低点。而11年2月的自主品牌份额回落到34%,3月已经微有上升态势。日系也是类似自主品牌,10年日系开局即逐步份额下降,但11年的日系开局即逐步回升,3月已经回升到24%的近期份额高点。

与此对应的德系和美系的3月份额虽较2月下滑,但较10年3月上升较好。今年韩系的3月份额较2月下滑较大,这与去年上升态势不同。

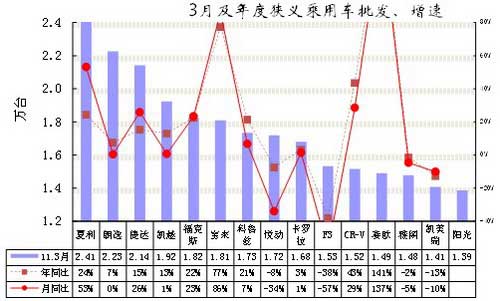

8、本月狭义乘用车主力车型市场表现

|

| 图表 18狭义乘用车主力品牌市场的月度市场表现 |

2011年3月份狭义乘用车销量排名前十位的车型品牌依次是:夏利、朗逸、捷达、凯越、福克斯、宝来、科鲁兹、悦动、卡罗拉、F3,11-15名为CR-V、赛欧、雅阁、凯美瑞、阳光。

对比的2月份狭义乘用车销量排名前十位的车型品牌依次是:朗逸、科鲁兹、悦动、宝来、凯越、捷达、福克斯、F3、途观、赛欧,11-15名为夏利、雅阁、波罗、卡罗拉、QQ。2011年的3月的紧凑型车的表现强化,上月前10名有赛欧1个车型不是紧凑型车,本月的赛欧退出前10名,而夏利成为前10名中唯一的非紧凑型车。

3月值得关注的是表现较分化,前15名有F3、雅阁、凯美瑞、悦动等4个车型同比销量负增长,宝来、夏利、福克斯、赛欧等增长较大,自主品牌高销量车型少、销量增长乏力仍是致命现象。

3月增速表现超越1-3月累计增速的也较多。本月夏利、捷达、宝来等增长较强,而CRV成为本田领军车型、新品阳光进入前15名都是值得关注的。

9、各跨国集团的中国狭义乘用车市场表现

|

| 图表 19跨国集团中国狭义乘用车市场历年表现 |

自主品牌在国内狭义乘用车市场份额曲折回升,09年以来的回升态势在延续。2010年1-12月累计的自主品牌份额32%, 2011年1-3月的自主品牌份额上升到34%,但同比10年1-3月的份额还下降1个百分点。

2011年狭义乘用车跨国集团的竞争格局剧烈变化,领军集团的份额继续保持强势,10年现代超通用成为第二,但11年1-3月通用份额同比大幅跃升1.2个百分点。由于11年通用的份额上升,现代集团今年在中国落后于通用,且这是连续两年的回落。大众仍在保持其传统的优势地位,且份额同比10年1-3月增长1。5个百分点。

日系的丰田、本田均处于4年以来的份额低谷,而日产是唯一保持上升态势的日系品牌。福特和PSA的表现稳健。

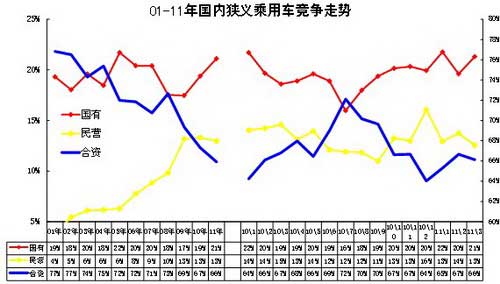

10、各类资本性质企业狭义乘用车市场表现

|

| 图表 20各类资本性质企业狭义乘用车市场表现 |

从年度看,09-11年自主品牌份额上升趋势保持,但11年1-3月的自主品牌份额同比10年1-3月增长不多。02年以来狭义乘用车市场各类资本企业快速发展,03-07年合资企业份额逐步下降,民营企业逐步成长。08年国有狭义乘用车企业份额小幅下降,合资企业抢回市场。2009年-2010年合资品牌较08年大幅下降6个百分点,回落到67%的历史低点水平。11年1-3月虽然仅有66%的份额,但较10年1-3月份额上升1个百分点。

09年民营企业大幅上升,2010年的民营企业出现减速发展,份额维持在13%的高位,11年同比表现不理想。11年3月仅有13%的份额,同比10年3月下降2个百分点。

10年突出特色是国有自主品牌表现突出,国有自主品牌自去年下半年以来强势回升,但11年3月的环比回升异常于10年3月的环比下降特征,能否持续待观察。

11、跨国集团在中国的动态

大众在华正式布局电动车 电动车队运行试验

3月29日,大众汽车集团(中国)宣布,将大众汽车品牌全球第一个电动车示范车队,首先投入到中国市场运行,用于在中国国家博物馆周边沿线,为参观中国国家博物馆和其他博物馆的公众,提供面向未来的清洁交通服务。该示范车队由3辆高尔夫电动车、10辆途锐混合动力车组成,首先作为免费穿梭交通工具,为参观博物馆的公众提供交通服务。这也是大众汽车集团全球范围内第一支电动车示范车队进入运行试验。大众中国方面表示,作为大众汽车品牌全球电动车战略的第一步,大众汽车今年开始在全球运行电动车队,目的在于让全球消费者体验大众汽车品牌电动车产品、技术。大众汽车认为电动车技术代表了可持续交通方式的正确发展方向。

通用开启电动车公关术 投石问路商业化首秀

在为增程式电动车雪佛兰沃蓝达特意打造的“不插电之旅”中,通用为沃蓝达冠以鲜明的技术革命口号,并完成了从上海到杭州的国内首次电动车长途旅行,248公里的路程,对于一辆挂有别克铭牌的通用汽油机车而言轻而易举,而这次,通用提醒人们这是由一款电动车完成的,并且它的行驶路线位于中国经济体量最为发达的两个地区之间,。“没有电动机,沃蓝达肯定无法行驶。”他试图表明这款车的特性,它是一款电动车,而非一台混合动力车。

捷豹路虎捆绑招商 国产前“疯狂”织网

捷豹和路虎两个品牌已经在全国开业的4S店加起来才只有60家(截至2010年底)。而仅在今年一年,这两个品牌新增经销商的数量就要超过40家。未来开业的经销商,都将同时被授权代理捷豹、路虎和揽胜三个品牌,这是与过去经销商的最大不同。

大众德国本土外首家大众汽车学院揭幕 提供培训师认证

3月31日,大众汽车在中国的首家培训学院——“大众汽车学院”在北京成立。大众汽车学院是大众汽车在除德国外首家培训学院,旨在培养大众专业培训师,据悉,大众在中国现有培训师约200多人,这些培训师将负责对经销商、及厂商工厂人员进行培训,于该学院获得的培训师证明在全球有效。大众汽车学院将以汽车销售和售后服务培训师为培养对象,除提供来自总部的权威职业与管理培训外,更关注新知识与新技能的应用。完成培训课程的培训师将帮助经销商在稳步发展核心业务的基础上,从容应对顾客购买行为的变化,提升客户服务水平,寻求新的利润点。

宝马发布全新售后服务中国战略

2月21日,BMW在全国发布了以“悦常在,驾无忧”为主题的售后服务中国战略,内容围绕“高效、透明、关爱”三大宗旨,涵盖一系列针对客户需求而设置的服务措施。仅仅7天之后,BMW再度重点推出了“1小时机油养护,超时服务免费”、“小钣喷预约快修”、“事故救援”等独具魅力的服务项目。

丰田汽车纠错中国战略 高层人员频繁变动

4月,是日本公司新财年的开始,也是丰田中国每年一度内部结构及人事岗位调整时期。中国部部长北田真治升任常务,作为中国本部副本部长,将接替加藤雅大任丰田汽车(中国)投资有限公司总经理并继续兼任中国部部长。据丰田中国相关人士透露,董长征加盟丰田后将主要负责“企业事务”及除雷克萨斯外的进口车业务,董长征的副总裁职位是丰田汽车专为实现“全球发展愿景”而专门在中国地区增设的一个岗位,其工作职能重在“协调各方关系”,“推进丰田汽车在华本土化进程。

地震影响日本汽配出口

3月11日爆发的特大地震及海啸袭击日本东海岸城市以来,日本汽车产业遭到了一定程度的冲击,这对日本的整车和零部件出口所造成的影响将未来数个月里逐步显露出来。据日本媒体报道,丰田位于宫城县大衡村的第三大生产基地和关东地区位于岩手县金崎町的最大工厂均受重创,生产车间已无法使用。而本田位于枥木县的研究所和零部件工厂因为遭受损坏而封闭,直接导致埼玉县和静冈县等四家主要的整车工厂由于零部件供应困难,从14日开始也宣告停产。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式