来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

七、乘用车大类车型市场增长分析

1、历年各车型结构走势对比

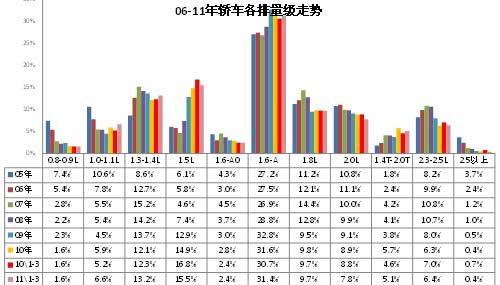

1.1\轿车结构走势对比

|

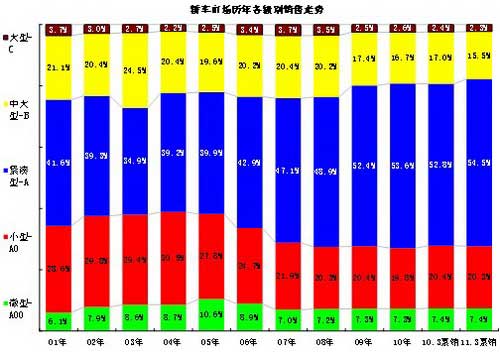

| 图表 21各级别轿车历年份额走势 |

此次车型级别根据乘联会产品研究的最新调整结果而完整修正,因此各级别结构稍有变化。

此图应分两部分看,01-08年的走势和09-10年的变化两部分。从01年到08年的总体走势是高级别下压,A级以上车型表现较强。09-10年是A级一支独秀,上下通吃。

2009年以来A级车市场份额大幅增长。因1.6升购置税调整, A 级市场从08年的48。9%上升到2009年的52.4%,随着今年A 级车产能逐步宽松后A级车份额继续扩张到54。1%。2010年经济型车(A0+A00)份额相对09年下滑仍在持续。2010年经济型车份额27.1%,,较09年的27.7%下降0.6个百分点。

11年1-3月的经济型轿车份额同比继续回落较小,但国内零售的份额回落较大。今年B级车和小型车的压力尤其较大。总体的趋势仍是A 级车一枝独秀。

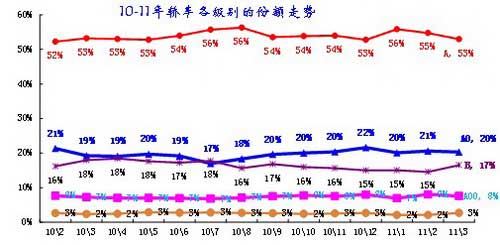

1。2轿车级别市场的月度走势

|

| 图表 22轿车级别市场的月度走势 |

轿车各级别市场的月度变化受到季节因素和政策因素的多重影响。11年的市场回归大型化趋势,B级和C级的本月走势明显较强,这与去年的2-3月走势基本一致。

10年3月较09年3月的紧凑型轿车份额增长较大,而11年3月较10年3月保持持平,历年年初的紧凑型车份额拉升趋势变为今年的回落,这是很异常的变化,其原因是10年12月的销量转移和今年3月的A 级车遭遇一定问题。

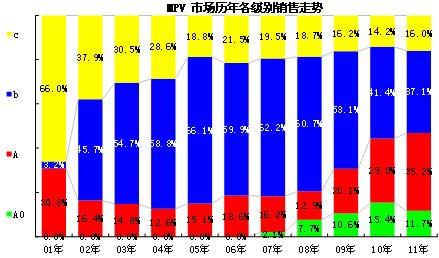

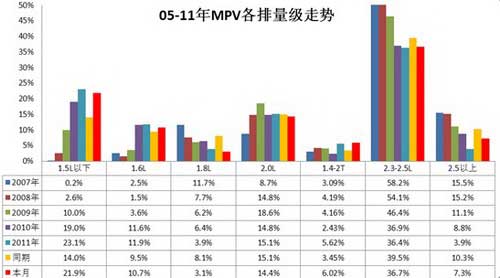

1.3、MPV细分市场历年走势态势

|

| 图表 23MPV细分市场年度态势 |

MPV 市场的起步时产品较少,GL8和普利马形成MPV 的绝对主力。随着奥德赛的进入,MPV 市场进入以B级和C 级为主的时代。08年开始的A0级MPV 逐步进入,而且在10年取得较好业绩,11年A0级的份额稍有回落。

A 级MPV在10年实施反攻倒算,普利马等车型实现巨大突破,形成与B级MPV 相近的份额。

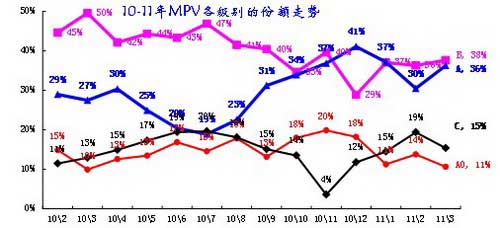

1.4、MPV细分市场月度走势态势

|

| 图表 24MPV细分市场年度态势 |

MPV 的市场结构处于不稳定的变化中,由于10年末的新品、特殊机遇等因素导致MPV市场的波动性较大。

近几个月的c 级mpv车延续新车上市后的回升态势,2月创出近半年的份额新高,但3月的B 级和A 级回升较明显。今年B级MPV 仍处于平稳的下降趋势。1-2月的A级MPV出现政策退出后的快速回落态势,3月份额回升达到36%的较好水平,比10年同期份额提升9个百分点。A0级MPV同样出现政策退出后的回落态势,但同比的份额稍有上升。

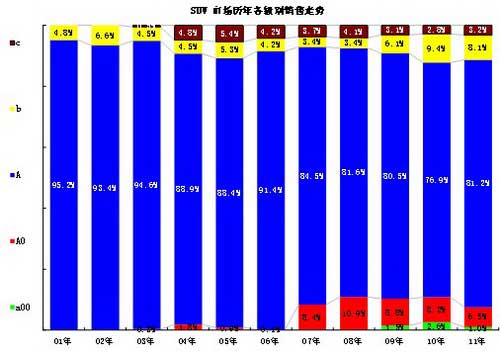

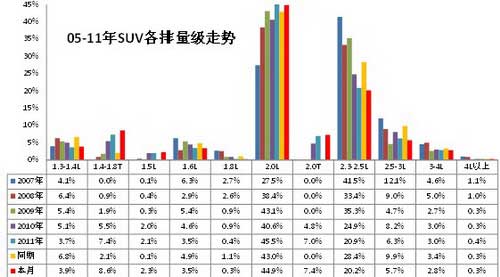

1.5、SUV各细分市场年度走势

|

| 图表 25 SUV各细分市场09-2010年走势 |

绝大部分的皮卡型SUV纳入在A级SUV中,这主要是考虑到A级SUV 的总量较大,而皮卡型SUV 的市场份额逐步下降,如果混入其他细分市场容易干扰份额走势。

SUV 市场多年来依旧维持A级超强的走势,这其中的A 级包含所有的传统皮卡型SUV的产品,这样不影响总体分析效果。

04年开始的大发特锐进入中国市场,其开拓先烈的地位很明显,随后就是众泰等的崛起,但09年后份额逐步下降。09年开始的长城、奇瑞等进入A00级SUV市场,其本意是主力开拓轿车,但SUV 的机会也不错,因此形成A00级SUV 的启动,但不理想。

B级SUV 体现了高端消费的快速崛起,这与B级豪华轿车的市场有相近特色,其走势较强。

1.6、SUV各细分市场月度走势

|

| 图表 26 SUV各细分市场月度走势 |

SUV 市场近期规模不断扩张,其中A 级SUV的份额处于持续的上升通道,3月达到份额新高点。而C 级的份额在10年6月上升新的台阶并相对稳定,B 级SUV 份额探底回升。微型和小型SUV 的份额处于下降态势。

目前看SUV 的中高端家用和越野用途均很明显,而B 级的高端家用尚需要产品的突破。

2、历年各车型排量市场构成分析

2.1历年轿车各排量市场构成分析

|

| 图表 27轿车各排量市场05-2011年结构变化分析 |

2010年1.6升及以下市场从09年同期的69.2%下降到68.9%,保持大型化趋势。11年的排量大型化趋势在年初并不明显。2011年1-3月1.6升以下份额为70。1%,相对2010年1-3月1.6升以下份额增长1。6个百分点,而其中的1升以下排量份额上升1。2个百分点,1-1。6升车型下降较明显,1.5升下降尤为明显。1。8升车型份额逐步回升,而1.4t等涡轮增压的表现也是很突出。

2.2、历年MPV车各排量市场构成分析

|

| 图表 28历年MPV车各排量市场构成分析 |

MPV 市场的排量变化主要是受到自主品牌崛起的促进,小排量化趋势较明显。11年的1.5、1.6升、1.4T这三个细分市场的增长较好,尤其是1.5升市场的快速增长导致高排量的份额下滑较明显。随着东风柳汽的产品调整,景逸1。5的销量快速上升,加之森雅的销量促进,中小型MPV的产品增长突出。而GL8的新品调整导致大排量MPV的销量份额暂时下降。

2.3历年SUV车各排量市场构成分析

|

| 图表 29历年SUV车各排量市场构成分析 |

SUV 市场的排量趋于小型化的趋势明显。大排量车型的份额不断下降,而1.3、1.5、1.6升等市场的排量车型不断丰富,2升车型也逐步成为超越2。4升的绝对主力车型。1.4T、2.0T等车型的市场增长异常突出。11年的涡轮增压和2升自然吸气发动机成为主导。

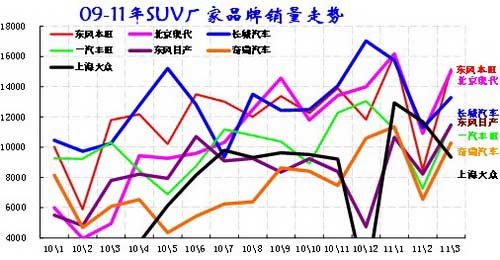

3、SUV厂家品牌销量走势

|

| 图表 30 SUV市场主力品牌09-2011年走势 |

因SUV 的产品多,合资企业在A 级细份市场一般都是多车型布局,因此单独列一下SUV 的厂家销量。

3月的SUV主力厂家销量走势基本类同于10年同期走势,东风本田夺回SUV厂家销量第一,而北京现代同比暴增209%,长城走势平稳,东风日产SUV 销量同比增长67%。一汽丰田虽表现平稳,但霸道等也表现突出。奇瑞SUV 也取得突破,同比增长69%,上海大众相对同期是新品。

3月可谓部分厂家的SUV高增长期,大众途观、现代IX35等新品带来最后一个月的纯增量,而东风日产等也是产能扩张后的高产销量。由于本月的日系厂家表现突出,似乎没有日本地震的影响,这也为未来的供需压力带来隐患。下月的自主品牌和韩系应该地位提升一些。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [9] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式