来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

六、狭义乘用车总体分析

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

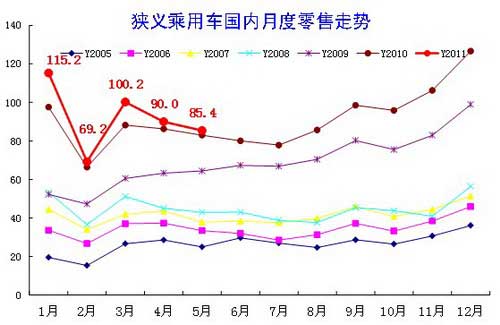

1、05-2011年狭义乘用车零售走势

|

| 图表 20中国狭义乘用车月度零售走势特征 |

09年-10年的持续上坡走势基本完成,11年的狭义乘用车零售应回归正常的U型季节走势,但今年走势日益艰难。由于去年12月的零售达到127万台,零售增长异常,人、而实际走势比这还要疯狂。11年的1月高起步后进入大幅回落状态,2月仅高于同期不足3万台,3月出现一定幅度回升,但4-5月又进一步回落。而这也是类似08年的1-5月走势。目前看今年4-6月的走势必然受到地震等因素造成一定的产销损失,这比10年2季度下滑压力更大。

11年下半年面对的10年基础数据是历年少有的疯狂。今年3季度低迷和萧条后,4季度血战到底的危险也就增大。

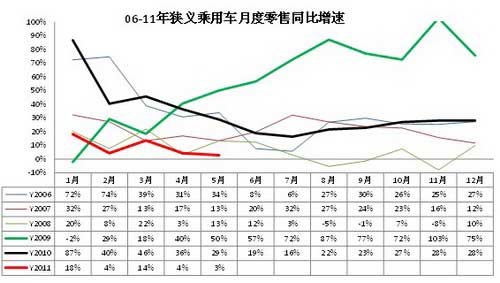

2、零售增速对比分析

|

| 图表 21中国狭义乘用车零售增速对比分析 |

11年1月的零售增幅18%是对年末疯狂走势的滞后显示。而2月的零售增速大幅下滑到4%,相对体现出了市场回落的真实面貌,但环比1月的下滑40%幅度是近年没有的。3月的增速14%有10年基数低的缘故。4月的增速回落到4%,5月进一步回落到3%以下,其中日系的零售丢量有很大影响。

由于目前的5个月增速基本都低于近期最差的08年的表现,而后期又面临10年的疯狂增长的基础环境,今年的下半年经济环境不佳,下半年的增速曲线可能比08年更差,极端情况下零售可能负增长。

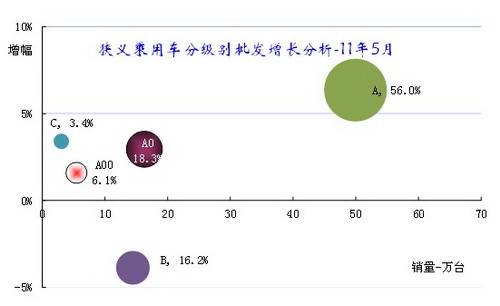

3、狭义乘用车各级别本月批发表现

|

| 图表 22狭义乘用车各级别本月批发表现 |

| 5月 | 1-5月 | 总计 | ||||||

| 2008年 | 2009年 | 2010年 | 2011年 | 2010年 | 2011年 | |||

| 级别 | 类型 | 本期 | 本期 | 本期 | 本期 | 本期 | 本期 | |

| a00 | CAR | 100.0% | 100.0% | 90.2% | 98.4% | 92.6% | 98.0% | 95.5% |

| SUV | 0.0% | 0.0% | 9.8% | 1.7% | 7.4% | 2.0% | 4.5% | |

| a00 汇总 | 5.2% | 6.3% | 6.6% | 6.1% | 6.7% | 6.1% | 6.4% | |

| A0 | CAR | 93.9% | 95.7% | 92.1% | 93.5% | 92.8% | 93.2% | 93.1% |

| MPV | 2.0% | 1.3% | 2.7% | 2.2% | 2.6% | 2.3% | 2.4% | |

| SUV | 4.1% | 3.1% | 5.2% | 4.4% | 4.6% | 4.5% | 4.5% | |

| A0 汇总 | 19.8% | 19.5% | 18.1% | 18.3% | 18.5% | 18.1% | 18.4% | |

| A | CAR | 84.7% | 86.6% | 81.5% | 80.1% | 83.5% | 79.6% | 81.7% |

| MPV | 0.6% | 0.7% | 1.6% | 3.0% | 1.9% | 2.6% | 2.1% | |

| SUV | 14.8% | 12.8% | 16.8% | 16.9% | 14.6% | 17.9% | 16.2% | |

| A 汇总 | 51.0% | 54.9% | 54.7% | 56.0% | 54.2% | 56.8% | 55.4% | |

| b | CAR | 86.8% | 88.8% | 85.1% | 85.9% | 84.6% | 84.4% | 85.0% |

| MPV | 11.2% | 9.9% | 9.1% | 7.2% | 9.8% | 8.7% | 9.2% | |

| SUV | 2.0% | 1.3% | 5.8% | 6.9% | 5.6% | 6.9% | 5.8% | |

| b 汇总 | 19.7% | 16.3% | 17.5% | 16.2% | 17.6% | 15.8% | 16.8% | |

| c | CAR | 76.3% | 79.2% | 75.4% | 65.6% | 73.8% | 65.3% | 70.3% |

| MPV | 17.5% | 14.4% | 19.2% | 23.5% | 19.1% | 21.9% | 20.3% | |

| SUV | 6.2% | 6.4% | 5.4% | 10.9% | 7.1% | 12.8% | 9.5% | |

| c 汇总 | 4.3% | 3.0% | 3.2% | 3.4% | 2.9% | 3.1% | 3.1% | |

| 总计 | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | |

此图为本月厂家批发走势。总体看各级别批发走势继续保持分化的态势,豪华车高增长,上月中高级车是唯一负增长的类别,本月的a00级车型出现较大的下滑。11年5月的A 级乘用车表现突出,增速达到9%,由于A 级车的总量大,占据56%的份额,因此其较快增长也带来份额的较同期进一步提升2个百分点。5月B级车的份额回落2个百分点,而A00级由于基数小,份额仅较同期下降1个百分点。5月的C 级车表现很强,由于德系主导,这样的增速差异即与需求相关,也与供给变化相关。

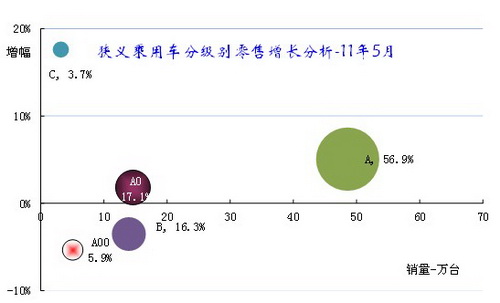

4、狭义乘用车各级别零售增长表现

|

| 图表 23狭义乘用车各级别本月批发表现 |

此图为市场综合零售走势,其中的增速测算是完全依据零售数据测算。由于零售数据相对不完整,因此份额测算有一定偏差,但可以更好增长体现趋势。

从测算看,5月的市场增长实际是C 级车表现较好,而A00级车零售大幅下滑,B 级车虽然批发表现很差,但零售表现还是不错的。

5、狭义乘用车各级别分车型表现

图表 24狭义乘用车各级别分车型表现

此表体现的是每一个细分类别占上一层总量的比重。也就是11年5月A00级别轿车占A00级乘用车的比例为98%,而A00级乘用车占狭义乘用车总量的5.1%。如果计算A00级别轿车占狭义乘用车总量的份额比重,应按98%*5.1%,计算结果是5.0 %。

狭义乘用车的MPV、SUV、轿车的分类很简洁,但割裂了同类产品的转换趋势,似乎轿车自身一条产品线,而MPV、SUV等衍生车型与轿车的源车型没有直接关系,这样的传统分析效果不够充分。我们希望把狭义乘用车通盘考虑。最明显的是A级轿车的变化趋势是否向B 级轿车,还是向同类底盘的SUV 等车型转换趋势更明显?从产品布局看,轿车布局最充分,但轿车的衍生车型市场还有很大机会。

从08年看起来,A 级车市场的一枝独秀很突出,从09年5月的52%到10年5月的55%,11年达到57%,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,目前已经到18%,这是私人消费的区实行变化,而MPV 的增长相对缓慢一些,也有很大机会。

B 级车是商用性质更强,其MPV 的比例较高,而B 级SUV 的比例还没达到MPV 比例,这也是机会。C 级的商务需求更强烈,MPV 占C 级车比例达到23%,而C 级SUV 也有较高比例。但国家促进进口的政策导致进口车已经考虑独享高端市场的丰厚利润,这样的推动速度较慢,目前的SUV 增长机会主要在B级车。

A00级车的压力很大,近几年的表现不理想。而A0级车的SUV 市场开拓并不理想,主要是合资品牌的布局高端战略尚未完成。自主品牌的AO 级产品较少,但也有上升趋势。

6、狭义乘用车各车系2011年表现

|

|

| 图表 25狭义乘用车各车系2011年表现 |

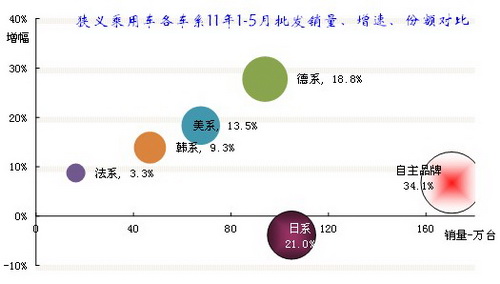

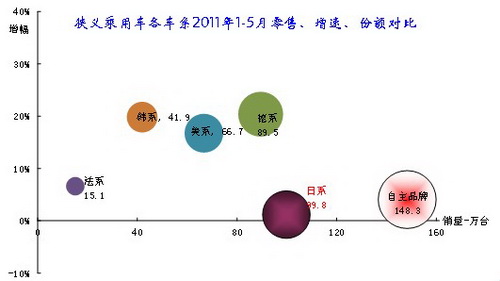

今年1-5月的自主品牌仍是批发和零售的销量和份额领军,但增速已是很低。德系和美系批发增速较高,但德系零售增速低于批发增速,美系的零售增长更差一些。韩系的批发销量增长不太快,零售表现较突出。法系批发与零售销量增速平稳。日系批发增速相对最慢,但零售增速好一些。

2011年1-5月的自主品牌狭义乘用车销量达到170.5万台,同比增长7%,市场份额34.1%,份额同比下降1个百分点,继续保持狭义乘用车的第一位置。

2011年1-5月德系车企销量达到94万台,增速28%,市场份额18.8%,同比增长2.6个百分点,这也是份额增长表现最突出的。

2011年1-5月美系的批发销量67.6万台实现18%的正增长,份额13.3%,同比上升1个百分点。韩系的销量46.7万台实现14%的正增长,份额达到9.3%,同比增0.3个百分点。

日系的1-5月批发销量达到104.8万台,同比增速-4%,份额同比下降3个百分点到21%。但日系零售份额仅下降1.8个百分点。

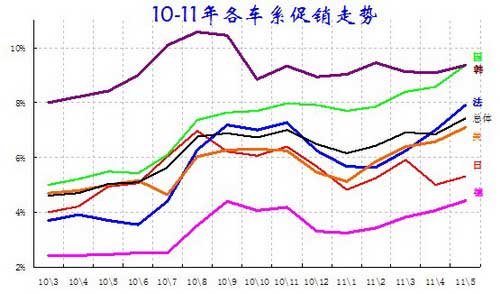

7、狭义乘用车各车系促销走势

|

| 图表 26乘用车各车系10-11年份额走势 |

近期随着市场压力加大,市场总体促销力度逐步加大。在4月促销相对平稳后,5月的促销力度有进一步增强,而且5月的促销已经达到历史的高点。

各车系的促销力度与所处竞争环境和自身实力密切相关。德系的促销力度最小,但4月以来已经逐步加大,5月的上升速度相对平稳。日系的促销受到缺货的影响而减弱,4月的终端促销比例大幅下降,5月又有所回升,这主要是不少日系中小企业的促销并未减弱。美系和法系的促销力度逐步加大,目前都早已突破去年11月高点。自主品牌的走势仍是最艰难的,本月的促销力度大幅增长,这也是希望抢抓近期最后的市场热销机会。韩系的促销力度变化不大,主要也是新车的贡献,以及suv市场的难得宽松。

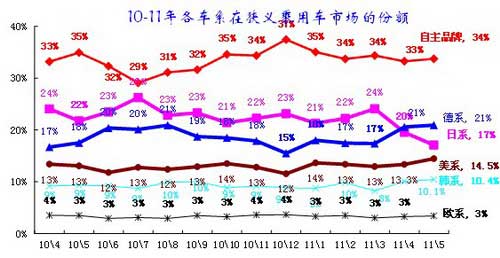

7、狭义乘用车各车系月度市场表现

|

| 图表 26乘用车各车系10-11年份额走势 |

本月日系份额大幅回落,韩系份额上升较大。日系份额近两个月大幅回落,5月已经回落到17%的异常低位。受此促进,德系份额从3月的17%上升到本月的21%,美系和韩系也出现小幅上升的态势。

11年开局的自主品牌份额走势逐步回落,5月稍有回升,表现弱于10年5月。

与10年不同,10年的自主品牌高起步后大幅回落到10年3月33%的份额低点。而11年2月的自主品牌份额回落到34%,3月微有上升态势,5月回落较大。日系10年日系开局即逐步份额下降,但11年的日系开局即逐步回升,5月从3月24%的近期份额高点后直接下滑到20%的历史谷底。

与此对应的德系份额从10年12月谷底持续上升,本月超越日系。今年韩系的3月份额较2月下滑较大,5月回升到10%以上,韩系和德系的产能缺陷在弱势中得以化解一些。

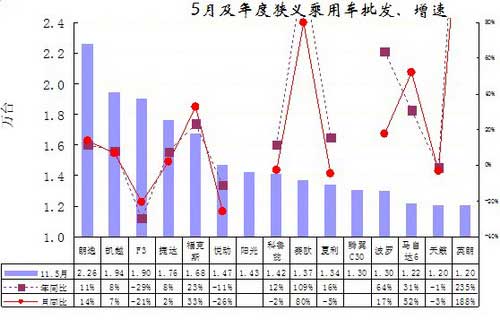

8、本月狭义乘用车主力车型市场表现

|

| 图表 27狭义乘用车主力品牌市场的月度市场表现 |

2011年5月份狭义乘用车销量排名前十位的车型品牌依次是:朗逸、凯越、F3、捷达、福克斯、悦动、阳光、科鲁兹、赛欧、夏利,11-15名为腾翼C30、波罗、马自达6、天籁、英朗。

对比的4月份狭义乘用车销量排名前十位的车型品牌依次是:朗逸、F3、悦动、捷达、凯越、福克斯、夏利、波罗、科鲁兹、赛欧,11-15名为QQ、伊兰特、桑3000、明锐、君越。2011年的5月的紧凑型车的表现弱化,上月前10名仅有夏利、赛欧2个车型不是紧凑型车,本月的仍是两个,但排名下降。雅阁凯美瑞等B级车龙头车型的销量大幅下降,这似乎为美系的君越销量增长提供难得的机会,但马自达6和天籁的表现反而突出,说明日系的内部竞争很大,很多日系厂家借机推动。

5月值得关注的是表现较分化,新品强势进入,负增长车型也不少,而且很多负增长车型退出主力行列,阳光等新品强势进入。

5月增速表现超越1-5月累计增速的也较多。本月朗逸、f3、福克斯、马自达6等都是5月增速超越年度平均增速的。

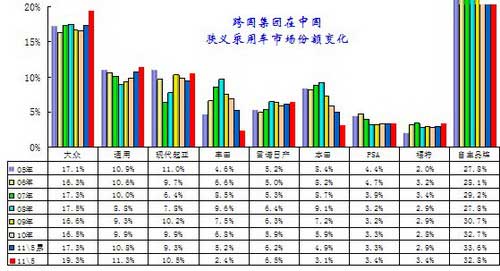

9、各跨国集团的中国狭义乘用车市场表现

|

| 图表 28跨国集团中国狭义乘用车市场历年表现 |

自主品牌在国内狭义乘用车市场份额曲折回升,09年以来的回升态势在延续。2010年1-12月累计的自主品牌份额32%, 2011年1-5月的自主品牌份额上升到33.6%,虽然比10年全年份额增长0.9个百分点,但同比10年1-5月的份额还下降1.4个百分点。自主品牌成为被边缘化,日系的丢失份额与自主品牌无关,而环境的压力对自主品牌压力巨大。

2011年狭义乘用车跨国集团的竞争格局剧烈变化,领军集团的份额继续保持强势,日本地震影响的市场份额分化。5月日系的丰田、本田份额下降,其份额被大众、通用、现代分享较明显。大众的5月份额达到19.3%,高于年度平均份额2个百分点,同比10年5月份额上升2.7个百分点,成为最大赢家。通用的5月份额较年度平均份额上升0.5个百分点,同比10年5月增长1个百分点。现代的5月份额较年度平均份额上升1.2百分点,同比10年5月增长1.1个百分点。

日产的中国表现突出,其份额较年度上升0.3个百分点,同比也增长0.2个百分点。日产成为日系中表现最好的,这与日产的重视中国市场的态度密切相关。丰田等重视不足,但从中美的汽车走势看,美国的市场在5月异常下滑,丰田等损失重大,丰田、本田保美国,日产保中国的特色鲜明。

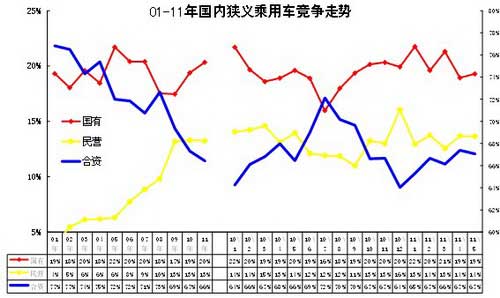

10、各类资本性质企业狭义乘用车市场表现

|

| 图表 29各类资本性质企业狭义乘用车市场表现 |

从年度看,09-11年自主品牌份额上升趋势保持,合资品牌份额处于加速下降中。而自主品牌份额上升主要体现在国有自主品牌的持续拉升中。

但11年1-5月的自主品牌份额同比10年1-5月增长不多。02年以来狭义乘用车市场各类资本企业快速发展,03-07年合资企业份额逐步下降,民营企业逐步成长。08年国有狭义乘用车企业份额小幅下降,合资企业抢回市场。2009年-2011年合资品牌较08年大幅下降7个百分点,回落到66%的历史低点水平。

09年民营企业大幅上升,2010年的民营企业出现减速发展,份额维持在13%的高位,11年同比表现不理想。11年5月仅有13。6%的份额,同比10年5月下降0.3个百分点。

10年以来突出特色是国有自主品牌表现突出,国有自主品牌依靠加大投入而强势回升,但合资自主是国有自主的一大杀手,国有自主的基础不牢的问题会逐步暴露。

毕竟合资与国有都是大集团的可调控资源。由于目前合资自主的数量较小,因此暂且列入国有自主的阵列。

11、跨国集团在中国的动态

宝马宣布将在中国投资十亿欧元扩产

5月10日宣布,该公司将投在中国投资约10亿欧元(折合14.4亿美元),该投资将用于提高当地的汽车产能。宝马汽车公司表示,该公司对位其于沈阳铁西新工厂的投资力度将提高近一倍,宝马铁西新工厂的产能亦将比原计划多一倍,宝马计划投资20亿欧元用于铁西工厂的中期建设。据悉,位于沈阳铁西的宝马新工厂计划于2012年投产,这座新工厂将主要生产宝马3 系、加长5系和紧凑SUV车型X1。宝马汽车公司还表示,该公司同时还将对沈阳大东工厂进行投资扩产,最终宝马大东工厂的汽车年产能将达到30万辆。。

PSA为降低研发费用 中国研发技术将用于欧洲

为了降低每辆汽车的研发费用,位于中国的研发中心将为欧洲的汽车生产平台提供技术支持。“在短期内,PSA中国研发中心能够将涉及每辆汽车的研发费用和基本建设费用降低200欧元,未来还将进一步下探以降低成本。”至此,该研发中心的战略地位已经上升到了PSA全球战略的一步。未来将把工程技术人员的人数提高到1000人左右,将开发和设计更多车型。”。

雷日联盟倾斜日产 东风日产欲挑战大众通用。

日前,法国汽车制造商雷诺宣布,已任命合作伙伴日产汽车的美国公司总裁塔瓦雷斯为该公司首席运营官(COO)。日本媒体援引来自雷诺-日产联盟内部的声音称,“联盟开始重视日产的经营方式,雷诺与日产的话语权或将逐步逆转。”日产近年来在中国等新兴市场的成功,是其逐渐掌握联盟话语权的关键。而随着东风日产和郑州日产旗下新车的导入,日产在华国产车型数量将比肩丰田,成为在华产品线最完整的日系车企。日产在华的成功经验再次使雷诺重新审视在新兴市场的发展。有消息称,在新兴国家市场,雷诺-日产联盟计划利用日产的销售网络及优势资源,拓展雷诺在中国等新兴市场的发展。

庞大再造斯巴鲁模式 与双龙合作接近签约

据消息人士透露,风头正劲的庞大集团已经取得了韩国双龙汽车在中国北方区域的总代理权,7月份,双方将正式签约。在5月30日的经销商百强排行榜发布仪式上。在发表获奖感言时,庞庆华称,愿与其他经销商共同分享双龙和萨博的经营权。由此可见,上述消息基本可靠。

通用中国欲将低价车引入印度。

通用中国公司总裁兼总经理甘文维接受记者采访时透露,以后会将一些相对成本比较低的乘用车引入印度市场销售,具体细节将由印度合资企业宣布。根据计划,到2012年会有5款车型在印度投产,三款轻型商用车和两款乘用车。有消息称,甘文维提到的未来将引进印度的低成本乘用车就是上海通用的新赛欧和上汽通用五菱刚推出的合资自主品牌宝骏。目前上汽通用五菱的两款轻型商用车五菱宏光、五菱宏图正针对印度市场做开发试验,明年将以CKD方式在印度销售。

日本汽车零部件企业群迁中国在华工业园浮出水面

“JAPIC(日本汽车零部件工业园)以引进日本中小企业为主,将打造国内一流的汽车零部件产业专业园区,主要分四个功能区:金属加工、电气及电子、树脂及橡胶、纤维及其他。”据介绍,园区总占地面积为310亩,总建筑面积为10.3万平方米,其中一期2500万平方米,预计今年11月可建成运营。按照规划,日本汽车零部件工业园建设将分为两期,一期主要是JAPIC(日本汽车零件工业园区),二期是JAEIC(日本汽车装备工业园区)。

进入工业园区的日本汽车零部件企业将在丹阳注册成立公司,实际上并不负责在中国生产管理等业务。背后实际运作的是一家名为东龙日联的企业管理公司,注册资本为100万美元,注册地在丹阳市,该公司将对入驻园区的日本汽车零部件企业的生产进行管理,包括原材料共同采购,统一物流体系,同时负责本地员工的招聘和管理。东龙日联相当于“企业保姆”,“日本零部件企业只需要出设备和技术,生产工作都是由东龙日联来完成”。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式