来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

八、乘用车分级别市场走势

1、微型车主力品牌表现

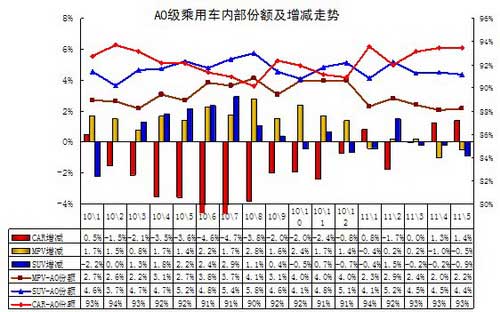

1.1、A00级乘用车内部份额结构

|

| 图表 31 A00级乘用车内部份额结构 |

A00级乘用车主要是由轿车和SUV 两类车型构成,而A00级MPV也基本混在轿车中考虑,例如北斗星等高顶大空间车型已经被习惯性列入轿车领域。

11年的A00级轿车占A00级乘用车的份额已经出现回升,5月的A00级轿车占A00级乘用车的份额较10年5月上升8.2个百分点。

10年以来的A00级SUV 市场逐步开拓,其份额逐步爬升到10年5月的10%,随后一路回落到11年5月的1。6%,这种份额回落趋势不会太持久。由于A00级SUV 的空间小,属于个性车型系列,加之价格竞争力不足,面对不断提升的私人购买力而发展后劲不很足。

1.2、A00级乘用车新品动态

昌河爱迪尔A+售价提前曝 售3.49—3.69万。

新款爱迪尔已命名为爱迪尔A+,该车有望5月底陆续在全国各城市上市。该车共推出1.0升手动经济型和1.0升手动标准型两款车型,同时新车售价也提前曝光分别为3.49万、3.69万元。

1.3、A00级轿车市场走势

|

| 图表 32微型轿车主力品牌09-2011年走势 |

5月的微轿市场销量较4月增长4%,较同期销量增长5%,在轿车各细分市场中表现相对较好。5月微轿零售同比增速0%。5月的微轿产销率达到102%,零售与内销持平,总体状态较4月稍有好转。

微型车的5月表现改善的主要因素是4月的微轿表现较弱,在节能车补贴即将调整的预期下5月的部分车型走势较强。尤其是f0、奔奔迷你、spark的5月较4月增长较大。而去年5月较4月的主力车型均有回落,去年是当时的新车型上升动力较强。

由于去年年末市场火爆,而厂家销量保守,今年1季度的数据基本还原,4月的很多车型销量下降很大,5月的环比回升也是正常的。

5月的3个主力车型批发销量走势差异化,零售趋同。QQ属于高位平稳回落,而f0是波动加大,本月强势回升,奔奔迷你的销量回归常态。三者的零售差距不大。

北斗星与spark和奥拓的差距进一步拉大。spark目前零售表现更突出。

5月A00级终端优惠幅度增加。主流品牌QQ、F0等纷纷加大促销力度吸引客流,主导了级别优惠指数的下探走势。

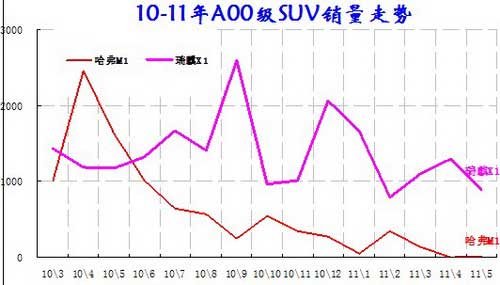

1.4、微型SUV品牌销量走势

|

| 图表 33 经济型SUV市场各品牌09-2010年走势 |

5月的微型SUV市场压力也很大,批发、零售都出现环比和同比均下滑的局面。但总体看瑞麒X1的表现要明显好于瑞麒M1,近期的瑞麒X1走势进一步相对走强。

微型SUV产品较缺乏,但看到瑞麒的各车型走势,X1的走势还是强于M1、M5,这说明差异化的线路还是有相对较好的表现的。

2、小型乘用车车市场走势

2.1、A0级小型乘用车内部结构走势

|

| 图表 34 A0级小型乘用车内部结构走势 |

狭义乘用车的小型车市场的结构快速变化,近两年轿车份额逐步下降,而MPV\SUV 份额逐步上升,这也是轿车产品的快速延伸的结果。但由于SUV \MPV主力车型较少,目前市场格局快速变化,轿车市场今年增长更强。

小型车市场的主要趋势是合资品牌的产品向下延伸,而自主品牌内的产品调整仍属于力度较小的产品调整,加之自主品牌的A 级车的产品下压较明显,因此今年的小型车发散化趋势似乎不明显。

但如果拆分自主品牌的小型车走势,则发散化趋势还是强化的,森雅、哈佛等产品的表现相对轿车要好一些。小型SUV发展的特点更多在于个性化,而不是功能化。而小型MPV的产品特色鲜明,市场增长并非简单的需求变化,更多的是产品身份变化带来的增长。

11年的小型MPV 从10年5月的2.7%下降到2.2%,下降0.5个百分点。10年5月的MPV 份额较09年5月增长1.4%个百分点,而11年5月较10年5月份额下滑,增长动力下降明显。

11年的小型SUV 从10年5月的5.2%下降到4.4%,下降0.9个百分点。而轿车市场的份额提升关键在于合资品牌推出小型车新品。

2.2、小型车新品动态

A、2011款福特嘉年华上市 售价7.99-11.29万元。

5月20日,2011款福特嘉年华在重庆上市。本次上市的2011款福特嘉年华共有10款车型,售价区间:7.99万-11.29万元。2011款福特嘉年华新增一款两厢车型——1.5升自动劲动型。三厢车型拥有了全新的后缀名——“锋潮”,不仅有利于三厢车型与其目标消费者进行更好沟通,同时能进一步提升嘉年华三厢车型的市场识别度。

售价8.18-11.18万 雪佛兰爱唯欧正式上市。

上海通用汽车雪佛兰爱唯欧两厢和三厢车型于5月20日晚在上海宝钢大舞台正式上市,售价为8.18-11.18万元。爱唯欧诞生于通用最新的Gamma II平台。

爱唯欧 两厢 1.4 SL MT 81,800 爱唯欧 三厢 1.4 SL MT 81,800

爱唯欧 两厢 1.4 SE MT 87,800 爱唯欧 三厢 1.4 SE MT 87,800

爱唯欧 两厢 1.4 SL AT 93,800 爱唯欧 三厢 1.4 SL AT 93,800

爱唯欧 两厢 1.4 SE AT 101,800 爱唯欧 三厢 1.4 SE AT 101,800

爱唯欧 两厢 1.6 SX MT 99,800 爱唯欧 三厢 1.6 SX MT 99,800

爱唯欧 两厢 1.6 SX AT 111,800 爱唯欧 三厢 1.6 SX AT 111,800

爱唯欧两厢车型的长宽高尺寸分别为:4039mm/1735mm/1517mm,三厢车型的长宽高则分别为:4399mm/1735mm/1517mm,轴距则都为2525mm。

Polo新劲取正式上市 售8.58-11.28万。

6月2日,上海大众Polo新劲取在第15届深•港•澳国际汽车博览会正式上市,售价为8.58-11.28万元。此次推出的改款POLO三厢将是全新一代POLO来临之前的一次小改款车型。

1.4 手动 实乐版 8.58 1.6 手动 实酷版 10.08

1.4 手动 实尚版 9.08 1.6 自动 实酷版 11.28

1.4 自动 实尚版 10.28

Polo新劲取前脸设计以新一代大众家族设计为蓝本,改款尽量与新家族设计保持相同的前脸风格。前进气格栅和保险杠改动较大,水滴形前大灯依然是现款的设计,灯具采用了熏黑式。保险杠上不再保留有老气的防擦条,下进气格栅则完全是标准的新一代Polo车型风格。

众泰Z200/Z200HB上市售4.36-7.66万元。

5月20日,三厢车众泰Z200(原名朗骏)和两厢车众泰Z200HB(原名朗朗)正式上市,将于5月20日至6月20日期间在全国两省15市分区域上市。此次共推出1.3L和1.5L两个排量,三厢车型Z200共推出10款,售价为4.36-6.86万元;两厢车型Z200HB共推出12款,售价为4.96-7.66万。众泰Z200HB共推出舒适型、豪华型、尊贵型、科技型4个版本的12款车型,新车长/宽/高分别为3826×1610×1446mm,轴距为2385mm。朗骏Z200的长宽高分别为4277/1703/1490mm,轴距为2438mm。分别搭载了1.3L、1.5L两款三菱VVT技术发动机。

炫丽CROSS 2011款上市售6.09/6.29万。

5月初,2011款炫丽CROSS正式上市发售,新款车型先行推出1.3MT、1.5MT两个排量2款车型。其中,1.3MT为6.09万元,1.5MT为6.29万元。外观方面,2011款炫丽Cross加装了车顶行李架,同时轮胎型号由“185/65 R15”变为“195/55 R16”,并采用了红色刹车钳。新车提供五种车身颜色,座椅则变为红黑套色的皮质打孔座椅。

5月18日,2011款东风标致207全新上市。在诸多配置上已超越同级,如全系标配倒车雷达、铝合金轮毂、电控外后视镜,更有黑色真皮座椅,内后视镜倒车影像显示等丰富配置。。

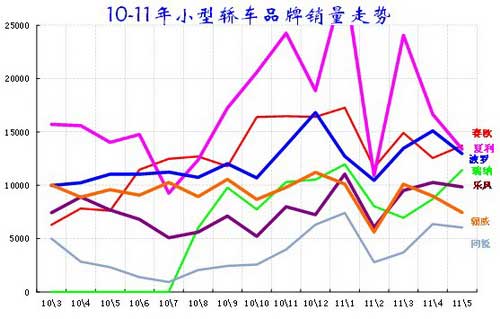

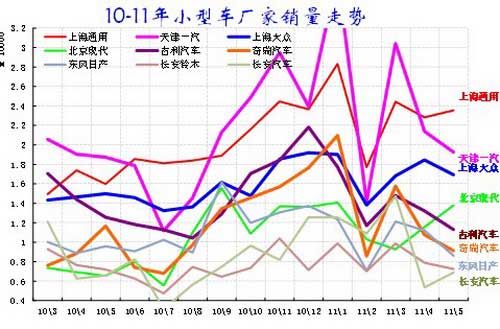

2.3、小型轿车主力车型市场走势

|

| 图表 35小型车主力品牌09-2011年走势 |

5月的小型车市场表现较差。其厂家销量较4月下滑2%,5月的小型轿车销量较10年同期增长6%,零售增长2%。5月小型车的厂家产销率97%、市场内销零售率达到101%。

5月小型车市场表现总体一般,高端表现改善。本月小型中段的赛欧环比增长,成为小型车第一,这也是雪佛兰品牌的低端有效突破,而夏利下滑较大,菠萝高位平稳。本月较强的是瑞纳,实现3月探底后的强势回升。乐风的走势也是高位徘徊。骊威的缺货影响不大,本月走势依旧稳健。而同悦的本月表现突出,成为自主品牌小型车的亚军。

5月A0级别内品牌终端让利普遍扩大。雪佛兰乐风、瑞纳、斯柯达 晶锐终端优惠、销量权重同升,加权优惠增加。同时,嘉年华因新款上市,老款促销力度加大,共同推动级别终端优惠增大。

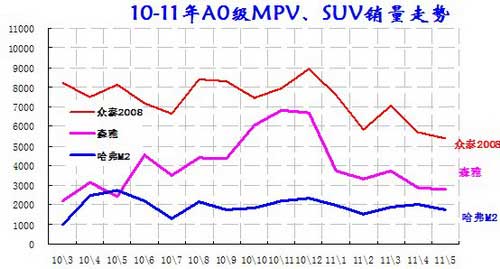

2.4小型MPV\SUV主力车型市场走势

|

| 图表 36小型车主力品牌09-2011年走势 |

5月的小型MPV\SUV 市场表现相对较好。由于去年的年末市场透支过大,今年众泰2008和森雅的回落时间较长,其中森雅逐步恢复,其延伸的s80也逐步实现销量攀升。目前比较好的是哈佛m2走势相对平稳。由于去年的森雅在6月开始出现环比大幅拉升局面,这些车型今年后期的市场压力仍很显著。

2.5小型车厂家销量走势

|

小型车是国家宏观鼓励的车型,前期推出经济型车概念,天津一汽、奇瑞等国有企业努力跟进,但后果不理想。 奇瑞和天津一汽推出较多车型的市场表现均平平。

5月的合资品牌小型车销量和增速均表现突出。合资品牌的向下突破的效果很好,上海通用的小型车组合后效果很突出,本月的上海通用依靠乐风、赛欧共同比增47%,又一次取得小型车厂家销量的第一。但北京现代的小型车同比增长110%。上海大众也是同比增长13%,合资品牌占据小型车增速榜领先地位。

本月自主品牌增长很差。天津一汽同比增长3%,奇瑞、吉利的小型车总量同比都是负增长,压力较大。不过奇瑞是去年5月采取行动而基数偏高。长安自主品牌的小型车表现相对较好。小型车的自主品牌价格区间缩小,市场规模有限,增长乏力仍是致命问题。

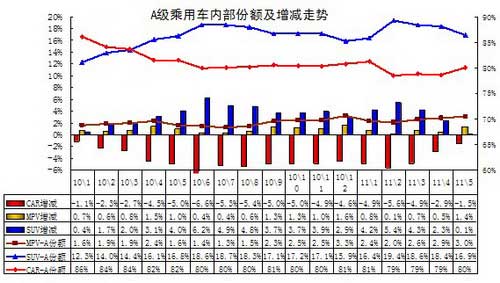

3、A级乘用车市场走势

3.1、A级乘用车内部结构

|

| 图表 37小型车主力品牌09-2011年走势 |

10年以来的紧凑型乘用车表现突出,其中10年7月后的紧凑型轿车表现尤为突出,随着11年市场走淡,suv 的份额进一步上升,mpv 走势相对稳健。但3月的日本地震导致日系主导的suv 产销量锐减,本月的suv 市场份额也因此大幅下降。

10年5月的A级轿车占A 级乘用车的份额82%,今年5月下降到80%,这还是轿车连续三个月份额分回升的结果。MPV份额在10年下半年加速上升,本月达到3%,但增量贡献度有限。而SUV份额在10年下半年被轿车等挤压后,今年1季度份额上升,4-5月的份额下滑到16.9%。总体看suv 份额的上升趋势始终没有改变,5月的SUV 受影响过大。

3.2紧凑型车新品

新骐达正式上市 新车售价10.53—15.68万。

骐达于5月28日在江苏常州市溧阳天目湖景区正式上市,本次上市共计将推出9款车型,售价10.53—15.68万。新车按照家用和运动诉求分为两大系列,包括了搭载1.6L发动机的5款车型和搭载1.6T发动机的4款车型,其中搭载1.6T发动机的车型被称为TIIDA GTS。新骐达的车身尺寸为4295×1760×1523毫米,轴距为2700毫米。任勇透露,新骐达将不会再推出三厢版本车型,其空出的市场将由新阳光、轩逸等车型填充。本次新骐达搭载的1.6T涡轮增压发动机,将尽快实现国产,但还没有在其它车型上搭载的计划。

世嘉冠军版正式上市售11.1-12.1万元。

5月5日,东风雪铁龙世嘉冠军版正式上市。全国仅限量发售4000台。包括1.6L两厢版和1.6L三厢版共四款车型,官方指导价格为:11.10万元—12.10万元。

改款悦动上市 增加1.8L动力。

悦动采用的改款方案和2011款伊兰特类似。前脸采用了重新设计的进气格栅,而且还增加了镀铬处理。改款悦动还搭载08款悦动上出现的最大功率130马力的1.8L发动机,与发动机匹配的则是5速手动和4速自动变速箱。

2011款标致207、408正式上市。

5月18日,2011款东风标致408增配上市,在全系标配ESP车身稳定系统情况下,本次408价格体系维持不变,依旧为12.19—16.99万元。。

2011款奔腾B70上市。售13.18-18.88万元

2011款奔腾B70上市,最大亮点在于首次搭载了D-Partner车载智能系统。新车搭载2.0L和2.3L两个排量共计8款车型,售价区间13.18-18.88万元。

英朗GT增两款真皮车型。售16.53/17.73万

2011年5月18日,上海通用汽车宣布向市场推出别克英朗GT 1.8L自动时尚型真皮款和1.6T时尚运动型真皮款车型,在原车型配置基础上增添了高级打孔真皮座椅,售价分别为16.53万元和17.73万元。

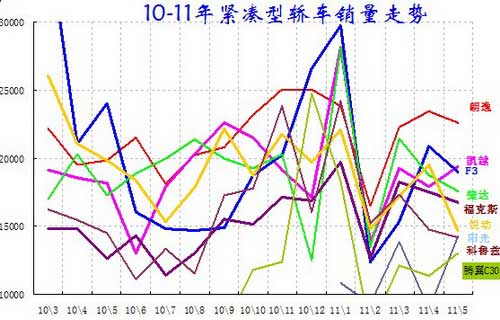

3.3紧凑型轿车主力车型市场走势

|

| 图表 38紧凑型车主力品牌10-2011年走势 |

图表 38紧凑型车主力品牌10-2011年走势

5月紧凑型轿车市场走势相对一般,厂家销量环比4月下降12%,而相对10年5月销量增长5%,同比增速处于轿车各细分市场中间水平。5月厂家产销101%,厂家产销率连续偏高体现了供给的不足,而市场零售100%也说明经销商库存消耗较多。

5月的主力车型走势继续分化,朗逸虽然保持第一位置,但凯越销量环比上升,成为紧凑型车第二。新品的表现突出,本月阳光的销量大幅拉升到1.4万台,成为促进10万元级A级车竞争分化的主力,韩系的伊兰特和悦动的销量环比下滑较大。

由于高端A级车的日系缺货,各车型的市场表现均相对一般,缺货的影响也有蔓延,部分配置高端变速箱车型表现走弱。

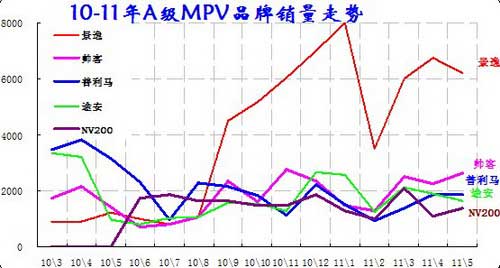

3.4紧凑型MPV主力车型市场走势

|

| 图表 39紧凑型MPV主力车型市场走势 |

5月的紧凑型MPV 市场走势平稳,但走势相对10年变化较大。去年的5月是主力车型的大幅回落时期,今年5月的各车型环比表现相对平稳。去年市场的增长是先后的老款车型调整的连续销量刺激,其间有新品的贡献,今年的5月紧凑型MPV市场缺少新的增长动力,随后就是面临9月的景逸暴增,如何可持续实现这个市场的高增长仍是问题。

合资品牌走势最好的图案的近期增长力度也不大,由此看来广丰的新品对市场的拉动也不能太乐观。本月的亮点是帅克和nv200的销量增长,但由于这是日产的5月全面回升的一部分,零售表现仍有待观察。

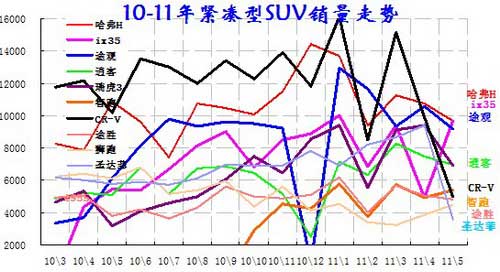

3.5紧凑型SUV主力车型市场走势

|

| 图表 41紧凑型SUV主力车型市场走势 |

5月的紧凑型SUV 市场走势相对混乱。作为日系主导的少数细分市场,SUV 市场是受到缺货冲击较大的,本月也是最突出的。CRV\RAV4本应是绝对领军的主力车型,但受到缺件影响而销量下降一半以上。由此也形成ix35\途观的高端领军局面。本月的日产逍客表现突出,成为日系销量第一,这也是日产的中国市场保障力度较大的结果。

3.6自主品牌紧凑型狭义乘用车主力厂家市场走势

|

| 图表 42紧凑型SUV主力车型市场走势 |

自主品牌紧凑型狭义乘用车主力厂家的走势反差较大,10年年初的比亚迪、奇瑞、华晨、吉利等表现不错,但阵容梯队层次较清晰。经过1年的调整变化,11年5月的主力厂家变为比亚迪、长城、吉利、奇瑞。民营企业为主导的紧凑型车格局进一步稳固。

国有自主的上海汽车、一汽轿车、江淮、华晨等A 级车表现远不如民营企业的发展迅速。这也注定了狭义乘用车的竞争格局主要是民营和奇瑞等独立车企为主,大集团的拿来主义可能面临严峻的压力。虽然其不怕亏钱,但与民营自主的价格悬殊较大,市场对手复杂。

|

| 图表 43紧凑型SUV主力车型市场走势 |

图表 43紧凑型SUV主力车型市场走势

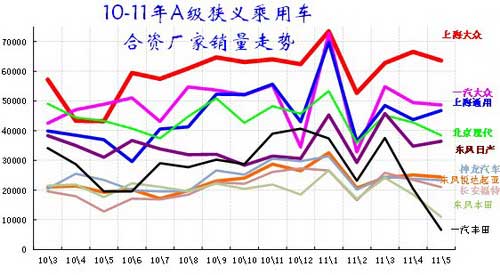

合资品牌企业的A 级车是超强的主力,诸多厂家形成4-7万台的月销量区间,奠定了企业的主导地位。10年以来上海大众的A 级车走势超强,呈现稳健持续拉升的局面,基本始终保持紧凑型车第一的地位。一汽大众的产能不足导致经常被上海通用超越,但5月一汽大众表现较好。北京现代的A级车本月表现一般,而东风日产A级车产销较去年仍有较大提升。

5月的日系企业a 级车产销进入谷底,一汽丰田从4万台峰值跌入本月的0.66万台,东风本田也从3月2.4万台跌到本月1.1万台。

4、B 级乘用车市场走势

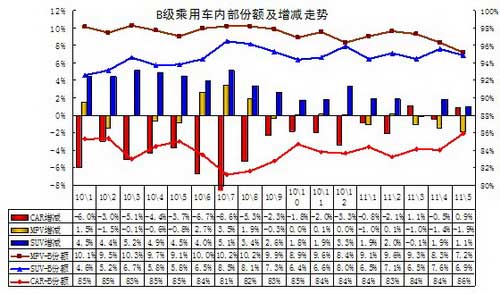

4.1 、B 级乘用车内部结构

|

| 图表 41紧凑型SUV主力车型市场走势 |

B级狭义乘用车的内部结构也是偏向SUV\MPV,而轿车市场份额趋于压缩。由于日系缺件的影响本月走势也是异常,轿车份额环比大增2个百分点,而MPV\SUV 份额均明显下降。即使这样B级 SUV的fen仍是同比增长较大的。

4.2、新品动态

A、雪佛兰新景程上市售价10.88-16.19万元。

雪佛兰新景程于5月4日起正式上市销售,售价区间为10.88万元-16.19万元。再度升级的新景程在2011款基础上,全系采用雪佛兰家族式质感logo,豪华版加配e路享智能舒适行车伙伴(经由用户手机连接网络,通过语音操作为用户提供各类实用信息服务的车载信息娱乐系统)、驾驶员按摩座椅等配置。上海通用汽车携手上汽通用金融,推出雪佛兰新景程舒享“e+易”金融购车专案。

B、全新荣威750至臻上市 售价16.28-25.18万元。

在国家新近将一般公务车采购标准调整至1.8L排量、18万元以下的政策环境下,上海汽车正式发布了荣威品牌旗下代表自主品牌公商务用车最高水准的全新旗舰车型——“新经典价值轿车”全新荣威750;并同期公布了1.8T和2.5L两大排量、7款车型从16.28万元至25.18万元的价格分布。全新荣威750在保留“雪茄型”经典设计的同时,进一步恰如其分的融入了欧系公商务用车的最新设计元素。全车采用了B级车加长型设计,4865mm×1765mm×1422mm的加长车身尺寸使整车造型更加显得大气沉稳。此外还有一款混合动力版车型的售价为23.68万元,但是目前为止混合动力版车型只针对政府部门销售。

4.3、B级轿车市场走势

|

| 图表 42轿车B级车市场10-11年走势 |

5月的中高级车表现相对较弱,环比4月增长2%,同比10年5月下降3%,同比下滑幅度较4月有所放缓。由于上月厂家产大于销1%,5月的厂家产销率117%的销大于产状态,厂家库存大幅降低。5月的零售低于厂家内销2%,这既说明经销商层面的出货意愿也不强烈,同时也说明其他车系表现并不理想。

5月的中高级车主力车型全面变脸,上月是通用的君越首次登顶销量第一,本月变为马自达6登顶。这也说明借助丰田、本田缺货,大家都努力跑快一些。

本月的特色是奥迪a4登顶B级车销量的三甲,作为豪华B级车,其销量理应不能与中高档车对比,但现在成为三甲,说明消费的升级趋势很明显。而低端B级车根本没有机会冲刺到这个销量地位。

上月推出的索那塔八代车型的起步表现较好,目前的市场格局混乱的机会对现代是很好的。但面对消费升级趋势,品牌压力也是巨大的。

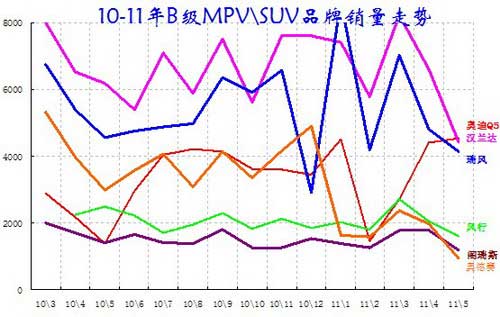

4.3、B级MPV\SUV 市场走势

|

| 图表 42 B级MPV\SUV 市场09-2011年走势 |

图表 42 B级MPV\SUV 市场09-2011年走势

5月的B 级SUV 总量大幅回落,这主要是汉兰达的产销剧烈下降,而Q5从3月以来快速拉升,5月的Q5销量达到4523台的自身高点销量,并超越汉兰达成为高端b级SUV的领军车型。

本月的mpv车型没有太多异常,奥德赛的下滑幅度也较大,但市场影响不大。

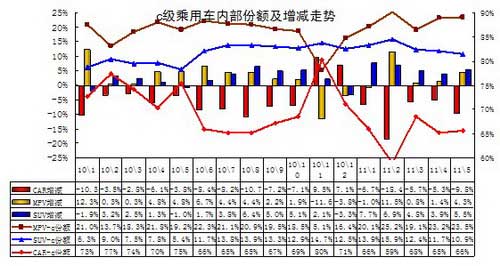

5、C级乘用车市场走势

5.1、C级乘用车内部走势特征

|

| 图表 44 C级乘用车内部走势特征 |

C级乘用车的走势体现的也是轿车市场的逐步回落和SUV的持续增长。5月虽然年度发散趋势格局不变,但由于丰田的大型suv产销下降,因此5月的C级SUV份额较上月下降一些。而轿车市场的高端竞争激烈,宝马等持续上升,这也抵消了皇冠等的产销损失。

由于豪华车的竞争既有国产的内部竞争,也有进口车的外部分化,而且部分品牌的国产进口的销售渠道相对一致,进口车在豪华总市场的的份额持续增长已经是主要趋势。

5.2、新品动态

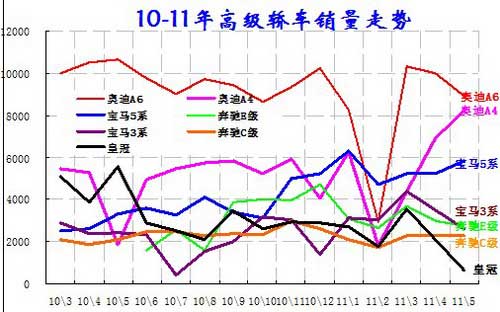

5.3、C级轿车主力车型市场走势

|

| 图表 45 C级轿车主力车型10-11年走势 |

为完整分析豪华车市场,我们把B级豪华型也列入。

5月的豪华车型销量环比下降4%,同比增长21%,这个增速算很高的。5月的厂家产销率和渠道零售表现都是一般。但B级豪华车增长较大,c级豪华车竞争弱化。

由于春节期间的奥迪停产时间超过预期,A4等车型产销受到严重影响,5月的豪华车总体逐步回归常态,奥迪 A4 销量也达到8000台的新高水平。奥迪A4的销量回升与宝马3系的回落关联明显。

随着宝马5系的销量上升,奥迪A6的批发销量逐步回落,但奥迪a6的零售表现走强,逐步夺回年初丢失的份额。

虽然本月皇冠的销量下滑较大、终端价格回升,但奥迪宝马的促销力度逐步加大,豪华车的竞争已经进一步激化。而奔驰的销量。

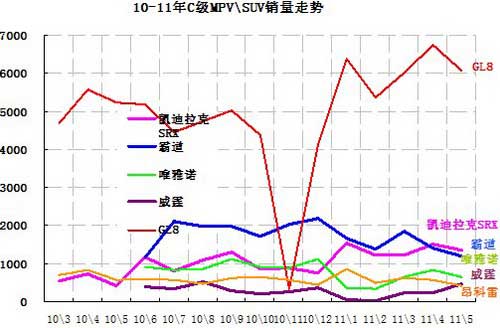

5.4、 C级MPV\SUV主力车型市场走势

|

| 图表 45 C级MPV\SUV主力车型市场走势 |

高端MPV \SUV市场的季节性因素影响很小,日系缺件的影响很大。由于近期强化对公务采购的控制,3-5月霸道陆巡等必然出现集中抢购的局面。但这类高端车型的进口件比例很高,生产影响也更大。本月的霸道、陆巡均较 3月下滑30%以上。而威霆和维亚诺的销量逐步回升一些。GL8表现最强,其2.4升车型的销量已经逐步占到60%以上的零售比例,加之低端价格促销更大一些,市场表现更强。

数据源自:乘联会、中汽(工业)协、中汽(流通)协、海关、国家统计局等相关信息

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式