来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

三、汽车整车出口分析

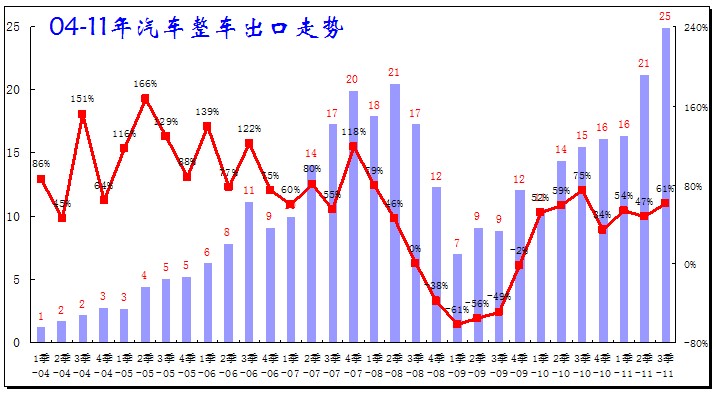

1、 整车出口总体走势

|

图表 15整车出口总体走势分析

11年的汽车出口量回升的趋势明显,1季度出口16.4万台,增速54%;2季度出口21万台,增速47%;3季度出口24.9万台,增速61%,这也都是很不错的表现。由于前期的历年1季度出口都是偏低的,一般低于前年 4季度,而11年1季度高增长应属不错表现。11年2季度的走强更是走出类似07年的强势增长态势,3季度的25万台同样是异常拔高。通过连续几个季度的出口增速在50%左右徘徊,出口的强势回升态势基本巩固,这也为未来的增速下滑埋下隐患。

|

图表 16 08-10年汽车整车出口走势图

从月度走势看,11年1-2月的出口增长仍不强,但3-6月拉升趋势较明显,6月是有史以来以来首度达到近8万台,7-9月本来是相对的淡季,但今年7月的出口达到9万台,8-9月逐步回落。今年的汽车出口增长在60%左右徘徊,而去年在70%左右徘徊,11年的出口增速虽然略有下降,但仍是偏高的。

|

11年的汽车出口市场又发生较大变化,巴西市场异军突起,成为领军市场。10年汽车出口的主要国家是阿尔及利亚、越南、叙利亚、埃及、伊朗等,俄罗斯也回到主力出口国地位。10年的汽车出口基本都是规模较小的发展中国家,尤其是增长较快的也是非洲等,但非11年的出口增长转向巴西、俄罗斯等更大规模的市场。巴西的出口增长最为明显,从10年的2万台增长到9万台。俄罗斯市场从10年的3.1万台增长到今年1-9月的5.6万台。金砖国家成为中国汽车出口的新型潜力市场。

非洲政局动荡的市场损失不小。利比亚市场在10年4季度出口1299台车,而11年1季度出口81台车,2季度出口量为零,3季度40台。埃及的今年1-9月出口1.5万台,去年2.8万台。这样的政治风险对中国汽车出口影响还是会很大,而且随着中国在新政权影响力不足,工程项目带动的出口必然吃亏。

2、 汽车整车出口结构特征

|

图表 17整车出口结构特征分析

2011年1-9月的整车出口(含底盘)出口62.5万台,增速54%,但增速结构并不均衡,狭义乘用车增速达到103%,而商用车增速仅有21%,这也体现出了乘用车企业的海外拓展能力大幅提升。

商用车仍保持出口主导地位。但商用车的出口问题较大,其中的客车出口出现负增长,汽车底盘的出口也不理想,这样的走势出现较少,其中大客和轻客表现均不理想。

3、汽车出口热点车型分析

|

图表 18汽车出口热点车型分析

10年以来总体看乘用车回升快于商用车,而轿车和卡车是两大强势品种。轿车出口的前期下滑幅度速度大于货车,但近期回升较快,11年1季度与卡车的差距进一步缩小,2季度大幅超越货车出口,3季度仍是直线上升。10年4季度的货车出口高于轿车0.8万台,11年1季度的货车高于轿车0.6万台,而11年2季度的货车低于轿车0.8万台,3季度的货车低于轿车2.8万台,轿车优势逐步扩大。

今年客车等小品种车辆走势较弱, SUV、客车等均没有良好表现,这也是去年上半年客车出口超强的回调结果,同时也是非洲战事的影响。

4、乘用车热点排量出口分析

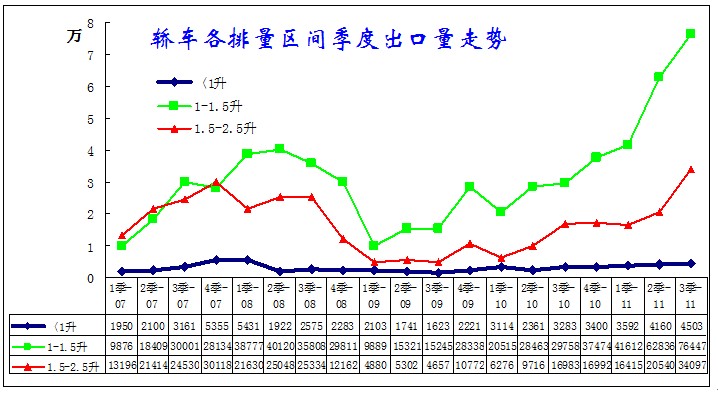

4.1 轿车出口热点排量分析

|

图表 19轿车出口热点排量分析

今年轿车各排量市场的出口回升速度不均衡,1-1.5升的轿车出口表现较强,而1.5-2升轿车出口10年下半年以来相对稳定,今年2季度的增长也不快,3季度开始加速。1升以下车型的出口市场表现始终没有起色。

目前的这种走势类似07年的走势,也就是启动前期的小型车和紧凑型车同步增长,随后的小型车表现更突出一些,这也是小型车的国内市场价格较低,而海外的竞争力更强,这在巴西市场体现的更充分。

4.2 轿车出口的目标市场分析

|

图表 20轿车出口目标市场分析

上表是各国出口占中国出口的份额。从趋势看,轿车出口目标市场仍快速变化,1季度的对俄罗斯出口占中国出口份额16%,巴西也占到13%,而2季度的巴西出口占总出口份额的26%,智利也增长到11%。3季度的南美报复性措施效果体现,巴西出口占中国轿车全部出口份额回落到20%,智利也下降到6%。

今年的发展中国家回归主流地位。07年的主力国家是俄罗斯、乌克兰、英国、委内瑞拉和德国。08年轿车出口目的国前五名分别为乌克兰、俄罗斯、德国、英国、波兰。09年的英国、波兰退出前五位,德国地位连续两年保持第一。10年的俄罗斯市场又成为轿车第一大出口市场,而德国和意大利等回落很快。自主品牌仍是出口的主力。11年的南美成为中国超级主力市场,巴西和智利等南美国家占到轿车出口近50%份额,目前的下滑趋势虽然暂时缓解,但巴西的提高整车关税政策正式实施后,中国车的冲击类似在俄罗斯遭遇。

5、四驱SUV出口分析

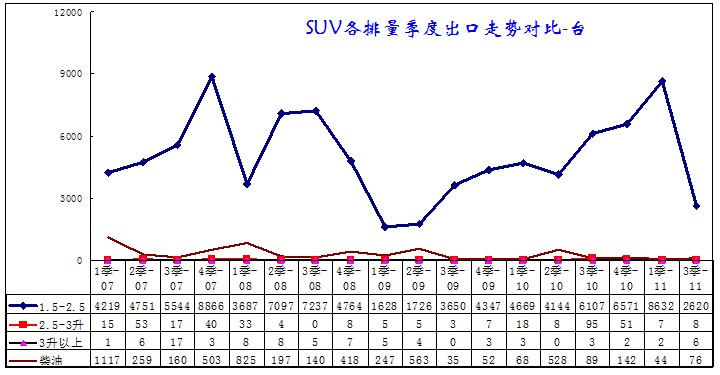

5.1 四驱SUV出口热点排量分析

|

图表 21四驱SUV出口热点排量分析

11年的四驱SUV表现较好,2季度出口11789台已经大幅超越07年4季度的9412台水平,但3季度下滑剧烈,其中的1.5-2升的SUV出口下滑为主,而柴油车出口在3季度相对稳定,3季度仅有76台。

SUV出口主要是自主品牌,这些厂家出口目的地一般都是消费能力相对偏低的发展中国家,因此对中低端车型较青睐。各自主品牌国内SUV市场压力加大,大力发展实用型出口是必然选择,而近期世界风云变化的影响也是很大的。

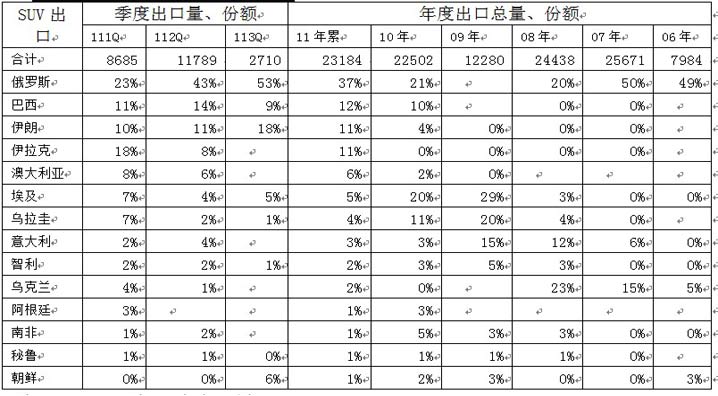

5.2四驱SUV出口的目标市场分析

|

图表 22四驱SUV出口目标市场分析

中国SUV出口市场仍在快速变化,俄罗斯市场保持了去年的主力地位,今年2季度销量达到5062台,但随后巴西、伊朗、伊拉克等都是新兴市场。

而伊拉克和伊朗市场是从10年4季度开始批量出口。巴西出口相对起步于去年2季度。澳大利亚市场出口也起步于10年4季度,这几个市场的出口仍没有经受充分的时间考验。而经受考验的意大利等很多都退出了主力市场。南美市场需要有效的整固。

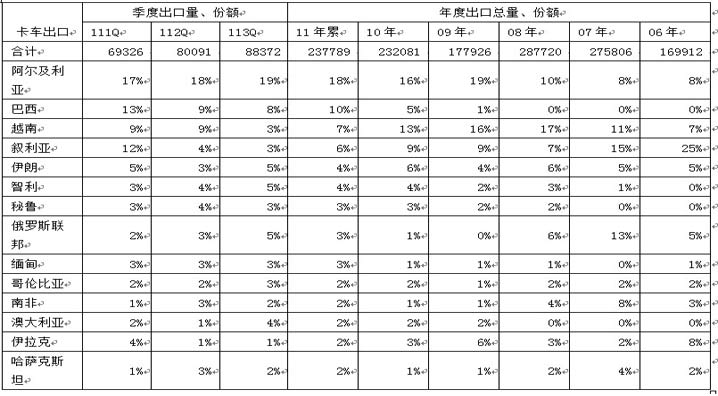

5、卡车出口热点市场分析

5.1、卡车出口热点市场分析

|

图表 23 卡车出口热点市场走势分析

11年的卡车出口势头较猛,形成逐季上行的良好态势。其中轻卡出口增速最快,同比10年增长47%;中卡的出口增长31%,重卡出口增长32%,中重卡都较差。客车的出口是很惨的,上半年基本都是负增长,3季度稍有改善。

卡车市场的海外开拓较好,近几年的主力市场变化较小。08年卡车出口目的国前五名为越南、阿尔及利亚、利比亚、叙利亚、伊拉克,09年变化不大,10年的智利取代伊拉克进入前5名,而11年阿尔及利亚出口走势很强,巴西取代智利成为南美的核心主力市场。智利和秘鲁的出口相对稳定,这体现了卡车的海外市场强势走好。

相对与轿车的剧烈波动,11年的卡车市场稳定性强。巴西等南美市场稳步上升进入主力市场,且巴西的卡车出口量在10年4季度表现超强后能够持续增长,受到的关税影响小一些。

反思卡车的出口市场相对分散,而乘用车的出口市场相对集中,这既说明轿车等出口的市场机会大,同时也说明我们的轿车企业竞争力充分提升,国内市场由于环境压力而走势较弱,出口的表现反而很强。而有机会就能爆发,随后再寻找新机会。

| [上一页] [1] [2] [3] [4] [5] [6] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式