来源:搜狐汽车

作者:崔东树

来源:搜狐汽车

作者:崔东树

二、汽车整车进口分析

1、近年来汽车整车进口数量增长特点

|

图表 5汽车整车进口数量逐季走势

2011年1-9月汽车整车(含底盘)累计进口728656辆,同比增长24%;3季度销量仍创峰值,但3季度增速仍没有回升到今年1季度来的32%的增速水平。

由于2季度的进口受日本地震影响而偏低,3季度的上升有弥补低增速的因素,平滑2-3季度的增速,这半年总体增速仍是下滑的趋势。

|

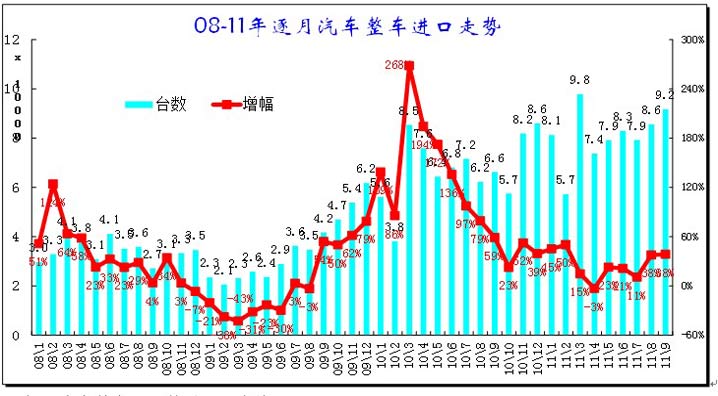

图表 6汽车整车进口数量逐月走势

由于世界性金融危机打乱了进口车的增长趋势,目前这种趋势已经逐步修复完成。08年-09年的汽车进口V形反转趋势完全形成,09初进口的增速负增长带来随后的进口同比增速暴增。10年4季度开始的月度增速已经回归到平稳水平,11年4月的进口增速谷底主要是日本地震的影响,且同期高基数的影响体现。从近几个月看这种4月以来的谷底并不牢固,未来还是探底的风险,出现连续几个月的个位数增长应该才到谷底。

2、近年来汽车整车各细分车型进口增长分析

|

图表 7汽车整车各车型进口走势

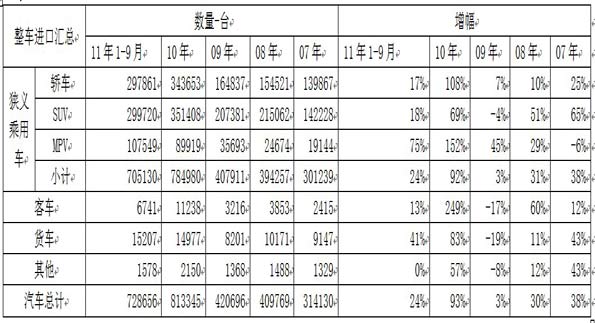

从整车进口商品市场表现看,11年1-9月狭义乘用车进口增长24%,与汽车进口的总体增速基本一致。进口狭义乘用车的刚性需求仍较大,其中的MPV表现超强,而SUV的国产化进程较快导致进口增速放缓。而客车在08年进口增速较高的情况下,09年的17%的下滑幅度也较大,10年又是强势恢复到249%的增速,今年增速较低也正常。今年货车的进口仍处于相对较高的增速状态,卡车市场的高端需求增长较快。

3、整车热点车型进口

3.1、轿车、SUV走势

|

图表 8热点车型季度进口量走势对比

11年上半年进口车各主要车型基本均保持平稳态势,环比10年4季度增长不大。但轿车的进口增长较10年4季度上升较明显,商用车基本持平于10年4季度,且低于10年3季度。这也说明进口车的增长走势受阻,尤其是SUV的2季度进口相对10年4季度还有下滑。

3.2、 进口轿车大排量下滑,小排量高增长值得关注

|

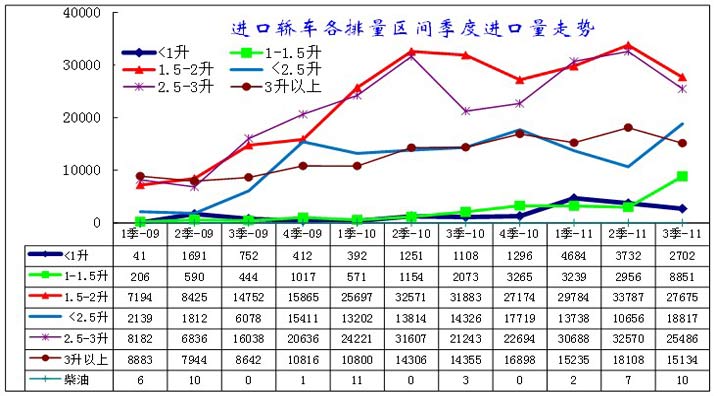

图表 9进口轿车排量趋势分析

进口轿车主要以豪华车型和个性化车型为主,但11年初的高低排量表现均突出,3季度则大幅反转为中等排量表现较强。

今年的进口轿车1升以下排量表现较强,1季度份额上升到5%,而3季度的1-1.5升增长较快,达到轿车份额的9%。随着日系的回复,2-2.5升的进口量在1-2季度滑落后3季度大幅增长,份额从2季度的10%上升到19%。与此同时超大排量车型增长较快,4升以上的份额保持高位。

3.3、进口SUV排量走势显示大排量化趋势又有抬头

|

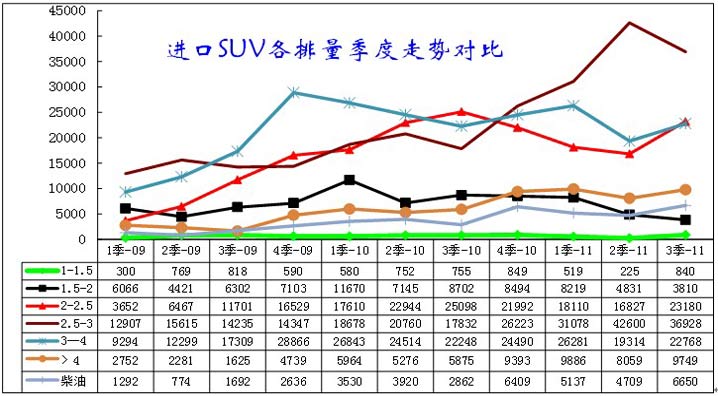

图表 10进口SUV排量走势

11年1季度大排量SUV 又持续暴发性拉升。3升以上大排量SUV高增长态势受08年金融危机抑制跳水后又在09年4季度开始顽强回升,10年各季度已经稳定在3万台以上高位,11年2季度有明显下滑,3季度供应恢复并到3.3万台。2.5升-3升SUV在09年逐步走强,10年仍保持上升态势, 11年2季度突破4.2万台,但3季度回调。而2.5升以下紧凑型SUV在前期高增长后快速回落,目前已低于08年水平,1季度也没有回升趋势。

进口SUV面临排量区间的上下两难的境地。由于SUV国产化速度快,国产价格低,因此国产化占据优势的2.5升以下的进口SUV表现一般,而国产合资较少的高端suv进口需求较强,受到排量税收压制,2.5-3升的表现较好。但4升以上的高档suv 的进口需求旺盛,近期保持每季度近万台,这样也体现奢华消费趋势进一步强化。

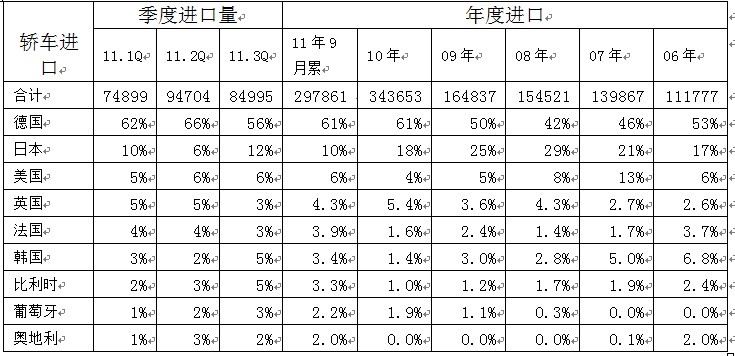

3.4、进口轿车国别走势

|

图表 11轿车进口来源国数量分析

11年1-9月轿车进口29.7万台,同比增长17%。由于4季度的进口量一般是全年高点,今年突破40万台仍是可能的,今年进口轿车的亮点仍突出。

今年轿车进口的主力国家仍是德国和日本,两国的进口总份额从去年的79%下降至71%。其中德国的3季度进口轿车仅有5.5万台,进口轿车份额下滑到56%的近期低点,其进口车需求实际很大,而近期的比利时和奥地利等的进口轿车分享。而日本进口车从08年以来的份额逐年下滑,11年份额10%,11年的进口量同比下降38%。

今年日本轿车进口下滑的份额被美国、法国、比利时、韩国等抢占,其中美国和法国表现很突出。

值得注意的是中国台湾进口到大陆的轿车去年快速增长,10年达到553台,今年1-3季度回落到297台。

3.5、进口轿车月度走势

|

图表 12轿车进口国别分析

09年以来的德系和日系进口表现突出,其进口恢复是在09年7月开始的,10年德系、日系增速的表现突出。而随着10年3月的美国打击日本车的丰田刹车门事件对品牌带来巨大影响,德系的进口拉升快于日系。

虽然考虑到日本地震的影响,但11年4-5月的日本进口车表现严重回落,这不仅是地震的影响,8月后的进口减缓体现日系的市场压力较重。近期韩系和法系进口轿车的表现明显走强。

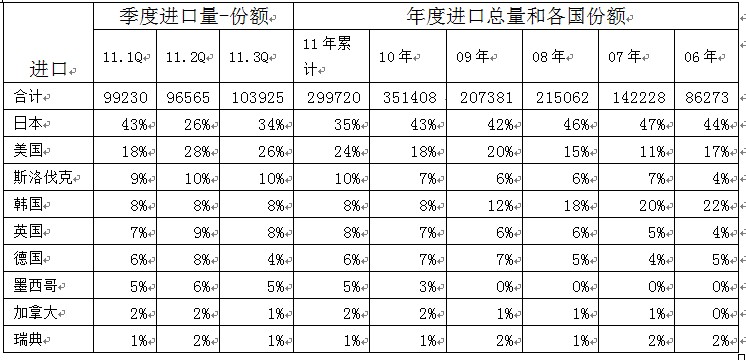

3.5、进口SUV销量走势

|

图表 13进口SUV报价分析

11年1季度进口SUV表现突出;2季度稍有回落,但剔除日本进口后仍是持续高增长;3季度虽然进口突破10万,但仍属结构性回补。进口SUV在06-08年的爆发式增长期后,09年缺货并伴随着进口车国产化出现负增长,而10年的进口SUV又恢复快速增长。11年应该是进口能力大幅释放的1年,但11年的1-9月SUV进口仍未达到30万,增速低于30%的预期。

前期的日韩系SUV是国产车型的主力,但随着韩系快速国产化和美国产的SUV快速崛起,进口的日韩系SUV销量和份额逐步下降。同时看到墨西哥和加拿大的SUV进口增长迅猛,这也有躲避政策打压的提早进口的考虑。而3季度的日系进口回升,德系进口反而明显下降,这也导致韩系的进口车零售价格上升较快

3.5、进口SUV走势

|

图表 14各国进口SUV月度进口分析

从SUV的进口趋势看,日本的波动剧烈,美国(含墨西哥、加拿大)快速走强,韩国走势平缓。而欧美国家越来越分散,德国的3季度进口量严重下滑。

德国和美国是原先的我们的SUV进口大国,但近期的墨西哥、加拿大等出口暴增,北美市场出口全线上升。而德国周围的斯洛伐克、奥地利等出口量快速增长,德国出口反而增长速度一般。

日本对华suv出口潜力很大,3月的日本进口suv暴增,而4-6月快速陷入谷底,这之后的7-9月日本进口SUV出现报复性上升,由此带动进口SUV市场的供给进一步大幅增长。

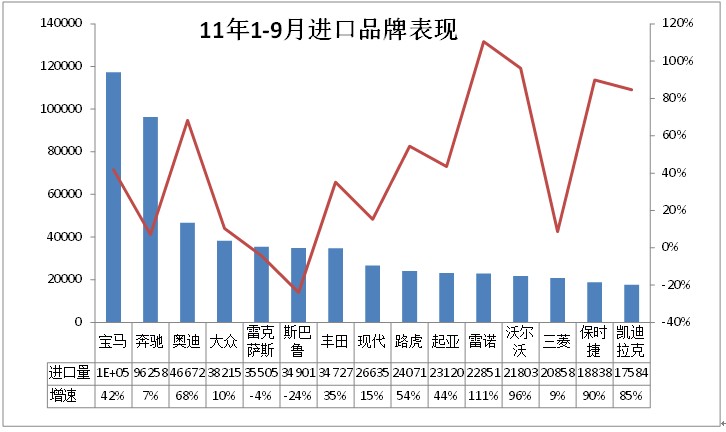

3.6进口品牌表现

|

1-9月的进口车表现差异较大。欧系品牌表现突出,而日系的雷克萨斯和富士等表现很差,由此也导致国内进口车经销商的拼命获取进口品牌,想获得品牌授权甚至是产权。尤其是雷诺和沃尔沃的表现更令近经销商感觉市场的机会重大。

| [上一页] [1] [2] [3] [4] [5] [6] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式