人参与)

人参与)四、汽车集团走势

1、主要汽车集团本月销量与10年同期的增长分析

|

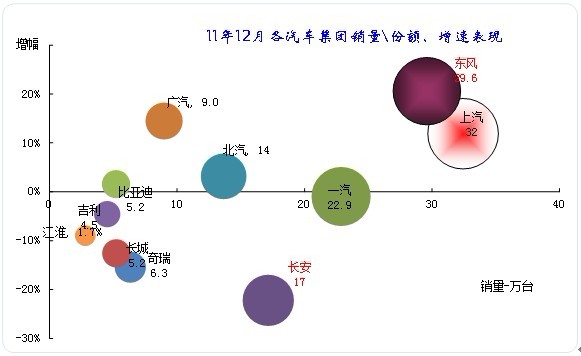

图表 13主要汽车集团2011年本月销量同比10年同期增长分析

此数据是依据各集团的当年数据进行汇总,也就是兼并重组获得的增量仅带入本月数据,上年同期数据不带入,这样就放大了增速,体现了兼并重组的增量效果。

12月的各集团增速差异继续放大,4大集团站位和增速走势拉开较大差距,4大4小持续回归3大3小。4大主力集团的增速两正一平一负,排名第一的上汽增速12%,排名第二的东风增速21%(同期基数按照没有带入山东凯马销量的基础数考虑,带入后增速16%),一汽增速-1%,长安的增速是-22%。

四小集团的走势相对改善,合资企业为主导的北汽、广汽增速稍好,奇瑞、吉利、长城等自主品牌下滑较大,政策退出的基数压力巨大。

本月的增速突出的是华晨集团和长城等,华晨的37%增速表现不错,比亚迪的同比增长2%也算较好。

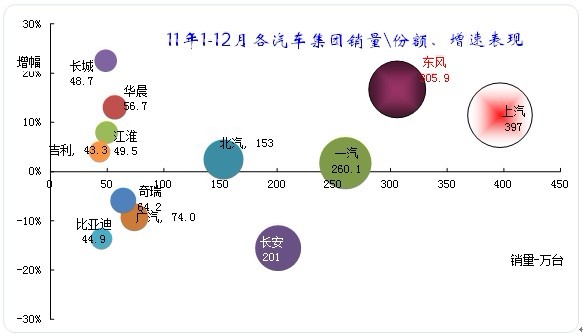

2、主要汽车集团11年累计销量与10年同期的增长分析

|

11年的1-12月的各大集团增速反差仍较大,领军集团的表现逐步突出。1-12月的4大集团的增速反差大,上汽和东风的增速连续两年较快,一汽今年表现稍慢。长安由于微车政策退出带来了市场的负增长。

四小集团除北汽外都陷入负增长,广汽因日系合资车型表现不佳而下滑较大,近期奇瑞和重汽的压力都是政策刺激的后遗症的效果体现。而长城和比亚迪暂时还是增速反差最大的民营主力企业,这也是部分企业波浪式的增长。

重汽等也继续保持负增长的领军位置,由于经济环境压力,重汽已经出现27%的累计负增长。

A、12月大集团企业构成分析

|

图表 14四大汽车集团本月销量同比10年同期增长分析

12月的几大集团走势各有特点,上汽、东风以增速21%处于领先位置。上汽主要优势是微车的31%的高增长,五菱微客的增速达到32%,且轻客企业较快增长,上汽对轻客的投入逐步体现效果。东风优势是狭义乘用车和客车的增长,而东风的狭义乘用车增速最快。

一汽的12月增速平稳,其增长相对好的是狭义乘用车,卡车、微车方面走势处于低谷期。长安的负增长较增长主要是微车的剧烈下滑,这包括微客与微卡、轻卡,长安的本月主要亮点是suv的增速较快。

B、大集团2011年累计销量构成分析

|

11年的大集团走势分化,其中东风表现最强,其兼并轻卡企业后的相对同期报表销量增长巨大,如果把同期基数带入后,东风与上汽的增速基本一致。

11年东风的增长很均衡,几大板块均保持10%以上增速,细分市场中也只有大客和重卡稍有负增长。东风集团动力来自轻卡和mpv、微车,这是非合资的东凤柳汽、凯马、东风渝安的非主流企业的重要贡献,说明东风的兼收并蓄能力较强。而东风的合资企业增长也较快,其合资板块国际多样性的优势也较明显。

上汽的增长主要来自狭义乘用车和轻客,这都是合资企业的主力贡献,上海大众、上海通用、南汽依维柯的贡献功不可没。

一汽的增速放缓主要来自卡车和微车的影响,狭义乘用车的增速平稳,一汽的客车增速是四大中第一,但卡车板块压力大。

长安的增速负增长主要是微车的影响,狭义乘用车和客车都是正增长。长安的重卡因基数低而表现较好。

|

图表 15二线汽车集团2011年累计销量同比10年同期增长分析

12月几个中小集团的狭义乘用车都是负增长。今年的4小集团总体表现一般,北汽稍好,广汽和奇瑞出现负增长,而江淮、华晨的增长表现较突出,超出4小集团的最高增速。

总体看12月的二线集团的华晨增长表现较强。其中华晨的卡车增量较大。1-12月的华晨、江淮表现突出,其汽车大类品种表现都很好,客车和狭义乘用车贡献较大,但巴西的进口限制政策对江淮将产生巨大的影响,其狭义乘用车的12月降幅是最大的。而奇瑞由于去年表现太强,今年的压力也最大。

A、一汽集团

一汽夏利入47.73%股份 一汽上市取实质进展。

继今年7月一汽集团(简称一汽)资产股份化方案获国务院国资委批准后,一汽整体上市又迈出了实质性的一步。一汽夏利昨天公告称,一汽将持有的47.73%一汽夏利股份投入到一汽股份。公告显示,作为一汽向一汽股份出资的一部分,一汽将持有的47.73%一汽夏利股份投入到一汽股份。虽然徘徊五年之久仍未如愿,但一汽整体上市正在紧锣密鼓地进行中。今年6月28日,一汽股份成立,注册资金780亿元。随后的7月2日,一汽轿车和一汽夏利双双发布公告称,一汽资产股份化方案获国务院国资委批准。

B、东风集团

东风将向合资公司导入自主品牌“双飞燕”

“东风也一直在阐释,在合资公司做自主,未来会不会有一种新的模式,也就是说在合资公司,未来我们要做东风双飞燕的自主品牌。”朱福寿说,这种模式应该是一个值得提倡的,也是国家发改委、工信部对于合资企业寄予的更高期望。他还透露,目前东风围绕这个模式,跟一些合作伙伴已经取得了实质性的进展,在某些实业板块,双方已经做了战略性的决策。“在合资公司,我们要做东风的自主品牌,也就是未来要挂双飞燕的LOGO。”未来将向旗下合资公司导入“双飞燕”东风自主品牌,从而有望从本质上革新“合资自主品牌”局面。

东风提"大协同" 欲300亿元冲300万辆目标

东风自主品牌“乾”D300计划。到2016年,东风总体自主品牌销量达到300万辆。东风汽车未来5年内将投资总计达300亿元,并继续加大研发投入,使公司科技投入占到公司销售收入的3%以上。同时向合资企业输出技术和产品。

东风自主品牌乘用车事业未来主要从三条战线推进:第一条战线,是东风品牌的自主乘用车事业,形成"2+2"的事业布局。第一个"2"代表东风乘用车公司、东风小康汽车公司;第二个"2"代表郑州日产汽车公司、东风柳州汽车公司。第二条战线,是以东风裕隆为主体,发展大中华品牌乘用车。第三条战线,是各合资公司的自主品牌乘用车事业。东风旗下的东风日产、神龙公司、东风本田汽车等都安排了自主品牌发展规划。

东风汽车表示,自主品牌乘用车的协同,要探索在产品平台、发动机等关键总成、营销网络及管理、人才等方面的协同,通过协同促进东风自主品牌乘用车事业在风神品牌、大中华品牌、合资自主品牌等三条战线加快发展。

这种协同将首先从渠道上展开。根据各区域市场情况的不同,东风乘用车、郑州日产和东风柳汽将在渠道上形成"1+N"的布局,也就是说在某些区域将乘用车渠道整合在一起,同时销售东风风神、郑州日产和东风柳汽的风神品牌车型。从12月份开始,这种渠道的协同,首先在东北、湖南和福建这三个地区展开,并逐渐推向其他地区。

东风汽车表示,要避免各个公司都建一套完整的体系,东风是一个集团,通过协同,对一些公用的技术可以集中研究,对一些个性化的需求可以分散到不同的单位,这样可以大大降低开发成本。

按照规划,在东风品牌乘用车领域,东风汽车将开发和投放18款狭义乘用车和3个系列微型车产品阵容,同时具备3大系列发动机、4大系列变速器能力;在其他自主品牌领域,开发和投放20款乘用车及1个系列微车阵容。

雷诺或在汉国产 郑州日产自主被东风收编

近日,日产汽车已就雷诺国产一事与东风集团签署备忘录,依照双方磋商达成的意向,东风将与雷诺成立独立的合资公司,公司将落户武汉,而作为促成雷诺国产的谈判条件,日产汽车已同意将郑州日产中的自主业务板块剥离出来,收归东风集团,纳入东风“大自主”战略统一部署。由于东风集团旗下商用车业务的大部分优质资产均在东风有限旗下,所以东风合资沃尔沃协议的达成,也意味着东风已与日产就从东风有限中分拆商用车板块,达成了一致。如此一来,在东风沃尔沃合资公司正式成立之前,日产汽车将撤出在东风商用车公司中的全部股份,而另有消息人士透露,作为对日产汽车的回报,东风将支持日产引入英菲尼迪国产。另外还有消息称,雷诺最先国产的车型很可能是在华份额最大的科雷傲。

C、上汽集团

上汽年整车销量突破400万辆大关。

上汽集团宣布年整车销量突破400万辆大关,2011年全年销量达到401万辆,同比增长11.9%。上汽作为中国最大的汽车上市公司,继2005年产销跨越100万辆规模,2009年产销跨越200万辆规模,2010年产销跨越300万辆规模后,2011年在市场增速趋缓的形势下仍然保持快速增长,全年销量突破400万辆大关。与此同时,上汽集团宣布整体上市项目圆满收官,重组完成后资产证券化率从81.15%提升至99.34%,总股本达到110亿股。

D、长安集团

。

E、广汽集团

克莱斯勒急盼国产 与广汽谈判"再遇阻碍"

广汽集团正着力推进广汽菲亚特的首款车型C-Medium;而现在,随着中方话语权的日渐强势,克莱斯勒的国产又迎来了另一重阻碍——广汽三菱。据消息人士透露,目前,广汽已将众多资源倾注在广汽三菱的合资项目上,而与克莱斯勒的谈判却已相对搁置。联想到广汽三菱的产品线也同样以SUV为主,如果拿不出更吸引广汽的资源和条件,那么克莱斯勒的国产或仍将继续延期。

这是一场等不起的拖延。按照菲亚特和克莱斯勒的双料CEO马尔乔内的计划,到2014年,菲亚特在中国的市场份额要达到2%,这其中绝大部分将由广汽菲亚特的国产车承担。这意味着,倘若中国车市以平均每年10%的速度递增,2014年广汽菲亚特的销量应达到48万辆左右。有消息称,合资无期的克莱斯勒或将借腹广汽菲亚特,挂菲亚特品牌进行生产。

F、北汽集团

北汽自主品牌生产资质获批,车型规划浮出水面

12月14日,北汽透露,经过产品、生产条件、节能环保等一系列审查,北汽集团B301Z的生产资质已经得到相关政府部门批复。同时北汽因人员变动一度搁臵的越野车项目也已启动。北汽自主品牌SUV车型B40将在位于北京的自主品牌高端生产基地投产,预计2012年底下线。据北汽“十二五”规划,北汽自主品牌汽车产销量将超过200万辆,其中自主品牌乘用车将达到90万辆。但目前,北汽自主轿车销售还是空白。2012年,北汽的目标是进入汽车销量“前四名”,作为短期内北汽集团自主品牌的主要销量保证,生产资质获批后,BC301Z的全面布局将是北汽集团在自主品牌市场的关键一步。。

北京福田戴姆勒公司,已正式获得营业执照。

12月19日,北汽福田发布关于北京福田戴姆勒汽车有限公司于12月16日取得营业执照的公告。制造中型卡车和重型卡车及发动机。注册资本:人民币560000万元。

北汽股份上市可期,发起人股东8.5亿叫卖1亿股。

12月14日,北汽股份第四大股东现代创新将于本月22日以每股8.5元在上海公开拍卖北京汽车股份有限公司1亿股股权。由于北汽股份正在谋划上市,“某公司”的此次股权拍卖显示了其急于出手北汽股份变现的意愿。

。

G、奇瑞集团

奇瑞上报与捷豹路虎合资计划 产能将达5万辆。

“捷豹路虎计划在中国投资1亿英镑,建造一个有5000名员工、年产量5万辆的新工厂。”日前,捷豹路虎首席执行官Ralf Speth对外界宣布,一旦在中国找到合适的合作伙伴,项目将立即启动。而奇瑞公司一位内部人士最近透露,其与捷豹路虎的合资计划已经上报至国家相关部门等待审批,捷豹路虎国产只剩下时间问题。

奇瑞与捷豹合作开发新车2016年面世

虽然奇瑞三年前与阿尔法•罗密欧合作开发全新车型的计划因菲亚特拒绝让步搁浅,但奇瑞与捷豹合作开发的全新车型最快将在2016年面世。这种说法从一个侧面证实,奇瑞与捷豹路虎合资谈判已经取得实质性突破。截至记者发稿时,奇瑞和捷豹路虎中国方面都拒绝就此消息置评。

另据印度媒体上个月的最新报道,捷豹正计划在2015年左右推出一款全新紧凑型三厢车,这款新车的长度会在4.5米-4.6米之间,将会搭载1.8L和2.0T涡轮增压发动机,主要竞争对手可能将锁定奥迪A3三厢版车型和奔驰入门级的Coupe车型CLC。从新车开发的时间表来看,奇瑞与捷豹合作开发的新车型,与该款产品的量产时间最为接近。

奇瑞再售资产铺路IPO 盈利难题待解。

前,奇瑞汽车在长江产权交易所公告称出售21辆二手车,标的价格为64万元。此前奇瑞汽车在该交易所进行过多次交易,比如出售徽商银行2亿股权,出售郎溪奇瑞出租汽车有限公司60%股权、奇瑞实业100%股权以及销售公司持有的三家经销商股权。一位接近奇瑞汽车的人士对记者表示,资产盈利能力不强和内部复杂关联交易是奇瑞上市的最大阻碍,抛售部分资产可以厘清资产关系,为IPO做准备。

奇瑞携手SK联合组建“车联网技术联合实验室”。

12月13日,由奇瑞公司和韩国SK电讯联合组建的“车联网技术联合实验室”在奇瑞前瞻技术研究院举行落成揭牌仪式。奇瑞前瞻技术研究院与SK电讯双方经过半年的努力,将MIV(手机远程操控汽车服务)概念变成了现实,实现了智能手机、车辆、服务平台的无缝链接,为奇瑞汽车未来产品的智能化、网络化提供了开发平台。

5、经销商集团动向

瑞典法院批准萨博破产申请

外电最新消息,萨博汽车的破产申请通过法院批准,这意味着破产清算程序即将启动。当地时间2011年12月19日晚间19时,Vänersborg地方法院批准了萨博汽车的破产申请。Hans Bergqvist与Anne-Marie Pouteaux将顶替Guy Lofalk和维克多•穆勒接管萨博汽车。新管理者的首要任务为保障萨博雇员的薪资得以发放。

庞大将在马来西亚开阿斯顿-马丁店。

12月9日,庞大透露,已获阿斯顿•马丁在马来西亚的独家授权,未来在该国开设阿斯顿•马丁销售。

庞大在京开折扣汽车城

12月6日,由庞大集团投资兴建的国内首个汽车折扣商城“庞大奥特莱斯”在北京开业,初期已进驻10个商用车以及8个乘用车品牌,所有车型将以车价九折为上限,最低可低至6.8折。

庞大集团董事长庞庆华表示,庞大奥特莱斯走的是厂客直销的模式,从厂家直接发车,减少流通费用,庞大仅收取1%的服务费,所有售出车辆均为新车,可享受与4S店售出车型一样的保修政策。

庞大集团1.75亿卖22处房产售后回租

公告显示,公司已经与唐山市冀东物贸集团有限责任公司签署《物业转让协议》,约定公司及公司的下属公司拟将瑕疵物业以1.75亿元转让给冀东物贸,同时还签署了《房屋租赁合同》,约定公司及公司下属公司在将瑕疵物业转让给冀东物贸后继续租赁使用,租赁期限三年,租金为第一年1007.62万元,以后每年递增10%。该部分被公司称为瑕疵资产的是指物业权属证明不完备且预计短期内规范障碍较大的土地和房屋,位于北京市朝阳区五方桥和陕西省榆林市等地区的22处房产。

6、上游企业动态

设计费仅德国1% 中国版乔治亚罗被迫转型

按规模,同捷已是亚洲第一大的汽车设计公司,笼统计算,自主品牌中40%的产品都有同捷设计的影子,加上合资品牌的委托设计,这一比例也高达20%。目前同捷在研的有40多个车型,仅今年就完成18个车型的开发。同捷去年的净利润只有6500万。2009年上市创业板被驳回,一个说法是,发审委对同捷的业绩不满意。对一个十多年的老公司来说,虽然行业地位突出,但利润总额增长偏低,营业收入仅有约10%的增长。” 因为没有核心技术,所有合资企业一般情况下不可能与国内本土设计公司产生深入的合作,比如在汽车的发动机、底盘整车性能方面的合作。即使有合作,也仅限于车身方面的建模工作。

“中国自主品牌溢价能力低,利润率低,很多企业根本无力支付高额的设计费,本土的设计公司价格开得也比较低。”相同的一个设计项目,同捷的设计费是德国的百分之一,是意大利的二十分之一。而产品溢价能力较高的自主品牌企业,要么自己有很强的设计能力,要么就请国外的设计公司设计,合资企业虽然也请国内的设计公司,但主要是工程类设计,这部分利润本来就不高。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式