人参与)

人参与)八、乘用车分级别市场走势

1、微型车主力品牌表现

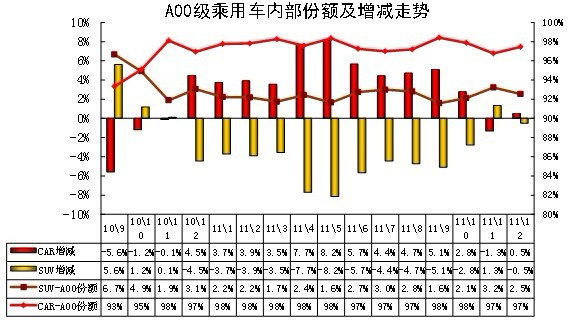

1.1、A00级乘用车内部份额结构

|

图表 41 A00级乘用车内部份额结构

A00级乘用车主要是由轿车和SUV 两类车型构成,而A00级MPV也基本混在轿车中考虑,例如北斗星等高顶大空间车型已经被习惯性列入轿车领域。

11年的A00级轿车占A00级乘用车的份额持续回升,12月的A00级轿车占A00级乘用车的份额较10年12月增长0.5个百分点。

10年前后的A00级SUV 市场逐步开拓,其份额逐步爬升到10年4月的10%,随后一路回落到10年11月的1.9%。11年轿车和SUV这种份额变化相对稳定,而12月的轿车份额上升主要是同期微轿自厂家销量偏低的结果。

1.2、A00级乘用车新品动态

无。

。

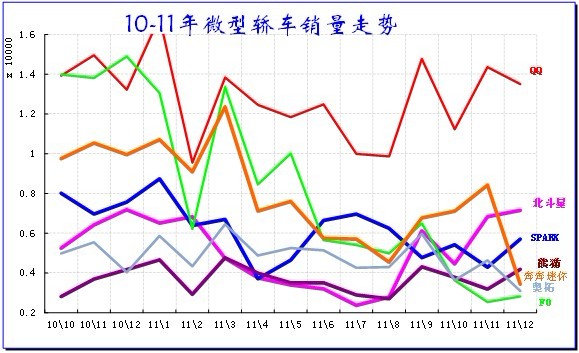

1.3、A00级轿车市场走势

|

图表 42微型轿车主力品牌10-2011年走势

由于10年10月开始的微型轿车市场爆发增长,11年的4季度很难重现去年的走势,微轿市场的低迷仍要持续,这是难以改变的基数影响的压力。

12月的微轿市场销量较11月下降1%,较同期销量下滑31%,在轿车各细分市场中同比、环比表现最差。12月微轿零售同比下滑38%。12月的微轿产销率达到113%,零售高于内销6%,经销商库存减少。

12月微轿市场的促销力度较11月稍有回升,主力车型的促销表现差异较大,QQ依旧保持较强的力度,而F0的促销力度维持在10月水平,奔奔迷你的促销稍有收缩,由此也形成竞争力的明显反差。而奥拓实际价格也是较9月大幅回升。瑞麒M1和SPARK的促销价格较11月有所上升。

由于去年的12月市场很火爆,今年12月的微轿市场同比增速全面负增长。随着第七批节能车的推出,QQ等的表现逐步走强,奔奔迷你的AMT达标有利于对SPARK的优势强化,因此形成较明显的QQ走强,其他车型较弱的局面。而北斗星是年末一般表现较强。F0是仍在低位等待节能车的新目录。奔奔迷你是保存实力实现来年更大的突破。

2、小型乘用车车市场走势

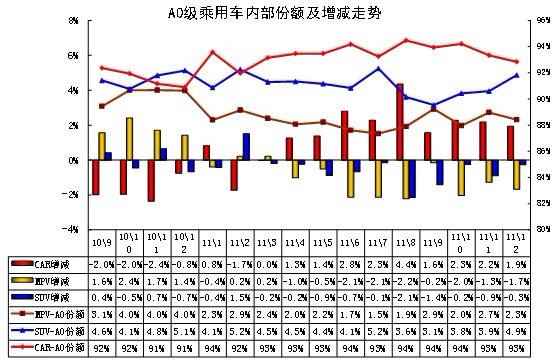

2.1、A0级小型乘用车内部结构走势

|

图表 42 A0级小型乘用车内部结构走势

狭义乘用车的小型车市场的结构快速变化,近两年轿车份额逐步下降,而MPV\SUV 份额逐步上升,这也是轿车产品的快速延伸的结果。但由于近期的小型车结构性变化,且合资品牌不断强化在小型轿车市场的投放,市场竞争格局快速变化,轿车市场今年增长更强,SUV、mpv市场受到轿车挤压。

小型车市场的主要趋势是合资品牌的产品向下延伸,而自主品牌内的产品调整仍属于力度较小的产品调整,加之自主品牌的A 级车的产品下压较明显,因此今年的小型车发散化趋势总体似乎不明显。

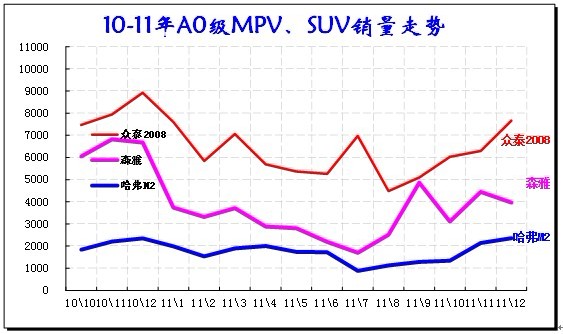

但如果拆分自主品牌的小型车走势,则发散化趋势还是强化的,森雅、哈佛等产品的表现相对轿车要好一些。

11年12月的小型MPV 从10年12月的4%下降到2.7%,下降1.3个百分点,增长压力仍较大。

11年的小型SUV 从10年12月的4.8%下降到3.9%,下降0.9个百分点。虽然12月SUV市场的份额回升,但实际的小型SUV市场的表现仍较弱。

2.2、小型车新品动态

无。

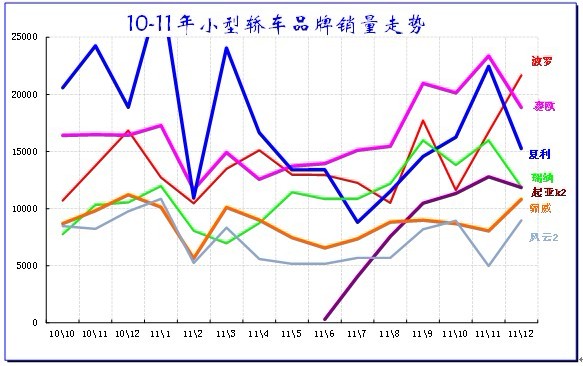

2.3、小型轿车主力车型市场走势

|

图表 45小型车主力品牌09-2011年走势

12月的小型车市场表现较平稳。其厂家销量较11月下降3%,12月的小型轿车销量较10年同期下降2%,零售同比下滑12%。12月小型车的厂家产销率103%、市场内销零售率达到106%,经销商库存也明显下降。

12月的小型车终端促销与11月幅度稍有下降。而主力车型的促销力度持续逐步收缩,夏利、羚羊、骊威等的12月促销力度都明显低于9月,且较11月也有回收。而波罗、瑞纳等高端车型的促销力度经历11月的加大后又有所收缩。赛欧、飞度等的促销力度稍有上升。

12月的小型车主力车型出现明显分化的销量走势,销量环比11月下降的车型多于10年12月。赛欧、夏利、瑞纳的表现较稳健,但波罗、骊威的表现处于高位,尤其是波罗的销量大幅拉升成为细分市场的特色。吉利的产品调整后的市场表现也逐步走强,自由舰与金刚的组合表现很不错。

2.4小型MPV\SUV主力车型市场走势

|

图表 46小型车主力品牌09-2011年走势

虽然批发环比上升较大,但12月的小型MPV\SUV 市场表现相对较弱。尤其是相对去年12月的高销量特征,今年的主力车型表现相对较弱。由于缺乏新品的刺激,这块市场仍处于相对平缓状态。

2.5小型车厂家销量走势

|

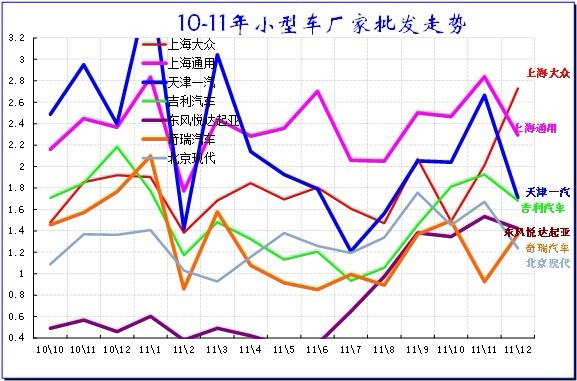

12月的小型车厂家走势反差较大,大部分企业的12月较11月批发销量回落明显,而环比上升较大的是奇瑞和上海大众。客观说10年12月的各家都有保存实力的想法,但零售太强了而无法隐藏,今年则容易以藏销量,且力度不小。因此12月的厂家销量更多体现了厂家的稳健思路。

3、A级乘用车市场走势

3.1、A级乘用车内部结构

|

图表 47紧凑型车主力品牌09-2011年走势

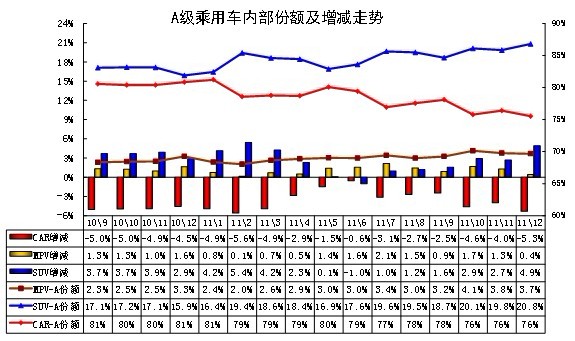

10年以来的紧凑型乘用车表现突出,其中10年下半年的紧凑型轿车表现尤为突出。但随着11年市场走淡,suv 的份额进一步上升,mpv 走势相对稳健。

3月的日本地震导致日系主导的suv 产销量锐减,4-5月的suv 市场份额也因此大幅下降。6-12月的A级车向SUV等发散趋势大幅明显体现。12月的轿车份额同比下降是近半年来最大的。

10年12月的A级轿车占A 级乘用车的份额81%,今年12月下降到76%,这是市场恢复本来趋势的结果。MPV份额在10年下半年加速上升,本月保持在3.7%,但增量贡献度有限。而SUV份额在10年下半年被轿车等挤压后,今年1季度份额上升,5月的份额下滑到16.9%,6-12月回升到20%的历史高位,12月达到20。8%的历史最高点。总体看suv 份额的上升趋势始终没有改变。12月的轿车份额受到主力轿车车型雪藏销量的影响,这实际也是推动SUV份额进一步提升。

3.2紧凑型车新品

A\奇瑞新车瑞麒G3正式上市 售6.98-8.68万。

奇瑞旗下瑞麒品牌首款紧凑级车型瑞麒G3于12月12日正式上市,售价为6.98-8.68万元,这也是瑞麒品牌下继G5和G6之后,又一款G系列新车。此次上市共推出四款车型,分别为1.6DVVT-MT实力型、舒适型、豪华型、旗舰型。

B\全球鹰GC7正式上市 售价6.69-8.99万元。

12月15日,吉利全球鹰GC7正式上市,新车共推出1.8CVVT与1.8DVVT两种动力共6款车型供消费者选择,售价区间为6.69-8.99万元。新车最大的亮点是DVVT版本匹配6AT变速器。

这款变速箱来自澳大利亚DSI公司(2009年吉利收购了该公司),并在吉利湘潭变速箱工厂组装生产。据官方公布的数据,这款6AT变速箱的换挡响应时间为0.3秒,而GC7 1.8DVVT+6AT车型百公里油耗为6.7升。此外GC7还提供1.8CVVT(连续可变进气正时系统)发动机供消费者选择,最大输出功率与DVVT发动机相同,均为139马力(102Kw)/6000-6200rpm,峰值扭矩为172N•m/4100-4300rpm。传动部分则匹配5速手动变速器。。

C\ 风神2012款新车上市 6.98万-9.38万元。

12月13日,东风风神2012款S30/H30/H30 Cross车型正式上市,风神S30/H30/H30 Cross 2012款售价6.98万元起,较2011款下降了6000元。S30/H30 2012款分别有五款车型,H30 Cross 2012款在原有车型基础上增加了一款尊尚型车型,共有三款车型。

3.3紧凑型轿车主力车型市场走势

|

图表 46紧凑型车主力品牌10-2011年走势

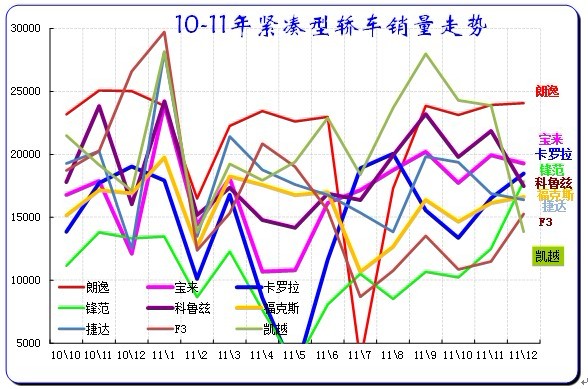

12月紧凑型轿车市场走势相对较好,厂家销量环比11月增长4%,而相对10年12月销量增长4%,同比增速处于轿车各细分市场中位水平。12月厂家产销97%,而市场零售内销率105%, 12月的零售同比下滑12%。

12月的A级车市场的促销力度也是总体稍有收缩的。大部分车型的促销较11月下降,但骐达、阳光、世嘉等车型的终端促销幅度稍有加大。凯越、朗逸、科鲁兹等的促销幅度都较11月微幅下降。

12月的主力车型走势相对平稳低调,市场亮点不多。朗逸近几个月相对产销均衡,12月的销量平稳,这也是12月的朗逸超越凯越是必然的结果。凯越12月的销量回落是回补厂家库存的必然举措,前期凯越的持续高产销率耗去库存太多,销量增长动力不足,12月的低调为12年的增长奠定基础。科鲁兹的表现也相对回落,但通用两个品牌的A级车主力车型的市场领先地位依旧强势保持。

大部分A级车主力车型的销量还是环比上升的,这与10年12月明显不同。本月的锋范和F3的销量表现不错,这对厂家销量的提升做出贡献。

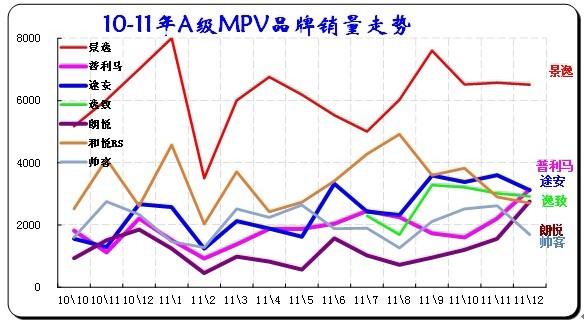

3.4紧凑型MPV主力车型市场走势

|

图表 47紧凑型MPV主力车型市场走势

12月的紧凑型MPV 市场走势平稳,但走势相对10年变化较大,低基数的增长效果已经抹平。景逸和和悦RS仍是紧凑型mpv的主要竞争对手,两者的同期基数已经抬高导致整个MPV市场的增长放缓。。12月的MPV 市场的合资A级车的价格也有松动,途安和逸致 的成交价格都有一定的下滑。自主品牌的价格相对稳定。

合资品牌家用型MPV暂时仍是高端非主流。随着7月的广丰逸致上市,途安与逸致的竞争逐步改变高端A级MPV的狭小的市场空间。但随着B级轿车的越来越混乱,高价的合资A级MPV仍不会出现自主品牌的销量暴增奇迹。逸致的销量平稳走势和新年多款新车快速推出也体现了市场的规模仍待改善。

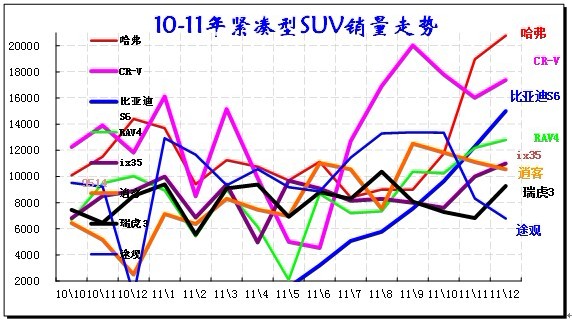

3.5紧凑型SUV主力车型市场走势

|

图表 50紧凑型SUV主力车型市场走势

12月的紧凑型SUV 市场走势逐步分化。12月的SUV成交价格明显下降,尤其是韩系和日系成交价格回落较明显,RAV4\CRV\逍客、智跑等促销价格均有下探。但途观等的加价幅度也有上升。

本月突出的是哈佛H6和比亚迪s6的强势增长,尤其是哈佛H6的上市表现也很好,两者都面临供应不足的压力,这必然导致suv 市场持续发生变局。

前期SUV 市场是作为日系主导的少数细分市场,近几个月也是逐步分化。这类似于中高档车市场的前期日系双雄,随后的帕萨特改变局面,现在的途观缺货而难以改变局面,但价格促销信号已经体现趋势。

而自主品牌的高增长值得期待。12年的SUV市场能否形成自主品牌SUV拉动总体SUV市场的增长,目前看可能性很大。奇瑞等传统SUV产品需要有效提升对应。

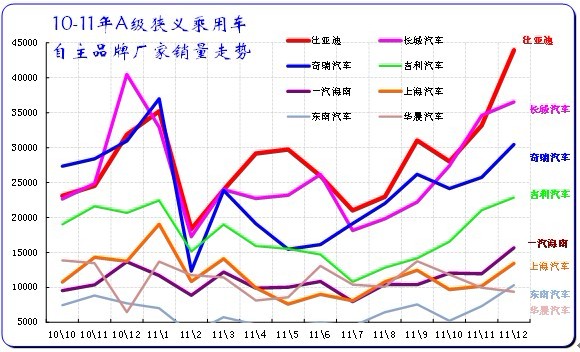

3.6自主品牌紧凑型狭义乘用车主力厂家市场走势

|

图表 51自主品牌主力厂家紧凑型狭义乘用车市场走势

自主品牌紧凑型狭义乘用车主力厂家的走势反差较大,10年12月的奇瑞、长城、比亚迪、吉利等表现不错,经过1年的调整变化,11年12月的主力厂家变为长城、比亚迪、奇瑞、吉利,相互间的差距拉大。今年比亚迪的调整逐步到位,市场走势越来越强。。

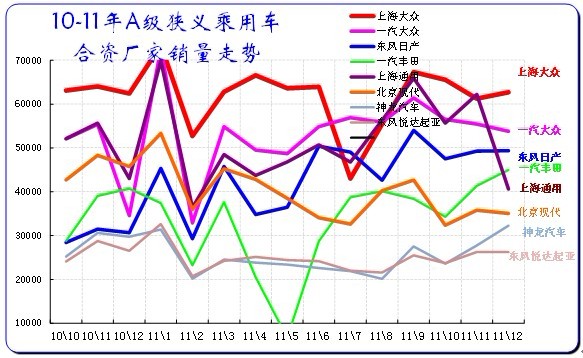

3.7合资品牌主力厂家紧凑型狭义乘用车市场走势

|

图表 52合资品牌主力厂家紧凑型狭义乘用车市场走势

合资品牌企业的A 级车是其超强的主力,目前三大厂家形成5-6万台的月销量区间,奠定了企业的主导地位。而东风日产也基本符合A级车5万台的标准。一汽丰田和北京现代目前已经是二梯队厂家,而北京现代与东风日产的差距拉大主要也是A级车的总地位下降。

我感觉这两年中国狭义乘用车市场的发展关键在于核心厂家的核心市场的突破能力,相信上海大众、上海通用、一汽大众的增量能力对明年车市增长起到关键作用。而东风日产的增量也需要A级车的进一步增量,其逍客的产品模式已经是日产全球学习的。

4、B 级乘用车市场走势

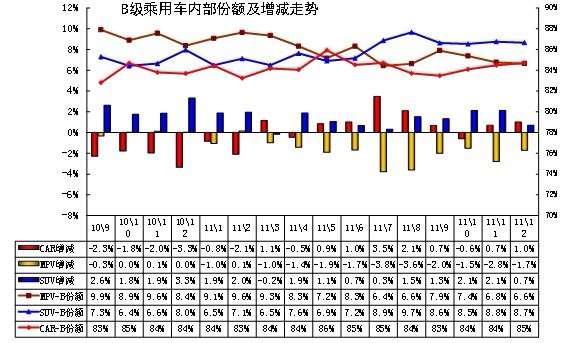

4.1 、B 级乘用车内部结构

|

图表 53 B 级乘用车内部结构走势

B级狭义乘用车的内部结构也是偏向SUV\MPV,而轿车市场份额趋于压缩。12月的轿车份额较11月持平,而MPV份额小幅回落。相对于10年12月,SUV份额上升0.7个百分点,而MPV 市场是下滑最严重的,轿车的诸多新车型确保了B级轿车份额稳定。

4.2、新品动态

A\ 全新丰田凯美瑞上市 售17.98-27.48万元。

12月08日,全新一代凯美瑞正式在国内下线并且上市。丰田本次推出了三款车型,并且在命名上较以往有所不同,分别为新凯美瑞、凯美瑞-骏瑞和凯美瑞-尊瑞,分别代表了普通版新凯美瑞、运动版新凯美瑞和混合动力版新凯美瑞。此次上市的有两种版本:分别为新凯美瑞(普通版)、凯美瑞-骏瑞(运动版)。共有2个排量9款车型,售价区间在17.98-27.48万元。

外观:凯美瑞:偏商务范儿,宽泛的梯形中网、简洁的四边形晶钻大灯。凯美瑞-骏瑞:眼角拉长的四边形大灯同样性感、另外X型格栅设计配上锯齿式进气格栅、车尾扰流板乃其特有。

内饰:凯美瑞:稳重居家型。上深下浅的内饰、多功能四辐方向盘、桃木饰板配上镀铬条和米色座椅。凯美瑞-骏瑞:运动型银色装饰,换挡拨片,运动座椅、处处让凯美瑞运动版体现着年轻。

动力:高配车型上原有2.4L发动机升级到2.5L,代号5AR-FE,最大功率135kW(184马力)/6000rpm,最大扭矩235N•m/4100rpm,数据有大幅度提升,高配车型匹配6速手自一体变速器。

配置:新增EPS电动助力转向系统,高配车型配备手机G-BOOK功能、前排座椅通风加热、全新智能感应钥匙、支持手写的GPS导航、10气囊、10扬声器都是新凯美瑞的亮点。

B\. 2012款雪铁龙C5上市 售17.69-29.89万元。

2012款雪铁龙C5于12月11日在上海正式上市,此次新车将原来2.0L自动挡车型4AT升级为6AT变速器,同时该款车型名称由2.0L 舒适型自动变为2.0L 尊享型自动,指导价上涨3000元。另外取消了2.3L尊雅型,其余5款车型的售价均保持不变,新车售价区间为17.69-29.89万元,另外新车在部分配置和外观内饰上有小幅修改。新款C5最引人关注的是全系采用了双透镜式前灯组,同时在车身侧面、门拉手上都采用了镀铬装饰,在配置上还增加了倒车影像系统。

C\. 售17.19-24.39万 2012款昊锐正式上市。

上海大众斯柯达已正式推出2012款昊锐,新车在动力上依然有1.4TSI、1.8TSI和2.0TSI三种,而根据配置差异其共有八款车型可选,新车的市场指导价为17.19-24.39万元。。

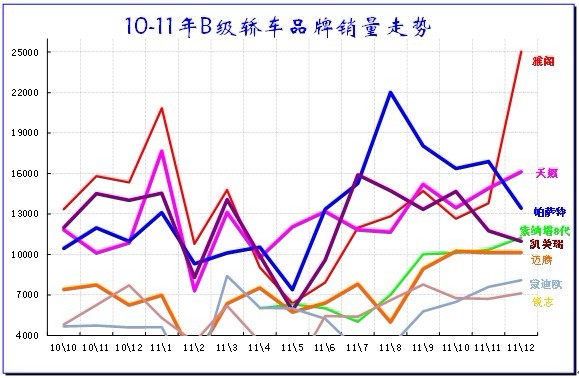

4.3、B级轿车市场走势

|

图表 54轿车B级车市场10-11年走势

12月的中高级车表现明显回升主要体现在同比的增长,同比10年12月增长25%,环比11月增长5%,同比增长幅度快于狭义乘用车总体增速。12月的厂家产销率103%也是产销较好。12月的零售高于厂家内销9%,尤其是12月的中高级车零售同比增长20%。

12月的中高级车的产品特点是凯美瑞上市,由此带动了一批的车型推出年度款式应对,凯美瑞超强的竞争力和三大系列的产品组合令市场感到明显压力。而在促销走势上,中高级车总体促销收缩,这是凯美瑞的成交价格回归到指导价的影响结果,其他车型基本较11月都有价格下探。

12月的中高级车主力车型的雅阁强势拉升,达到2.5万台/月的新纪录。随着新凯美瑞的上市,诸多车型都面临销量受挤,未来的中高级车将明显分化。

12月的索那塔8代的零售增长较好,其销量进入月度第四的地位,体现了新索那塔的产品价格营销的组合竞争力很强。

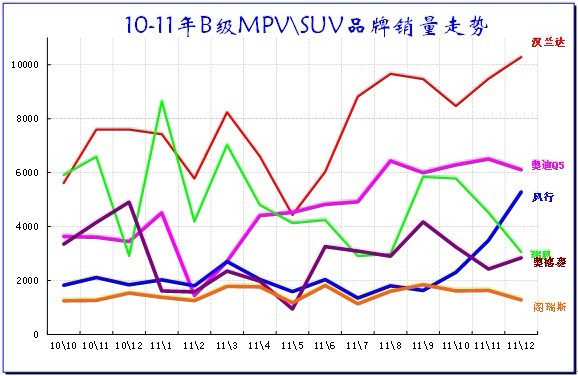

4.3、B级MPV\SUV 市场走势

|

图表 55 B级MPV\SUV 市场10-2011年走势

12月SUV走势很强,这主要是12月的汉兰达增长较好,其销量突破万台的盈利效果很可观。Q5的销量在快速平稳拉升后,近5个月保持在6000台的高位。但奥德赛的销量有所下降,年末的公商务市场没有太强的表现。

12月的B 级车的促销力度分化较明显,加价的Q5的加价幅度较11月也加大,而日系的汉兰达和奥德赛的促销价格都在下探。与此同时自主品牌MPV的走势分化,风行本月强势拉升,而瑞风下滑较大。

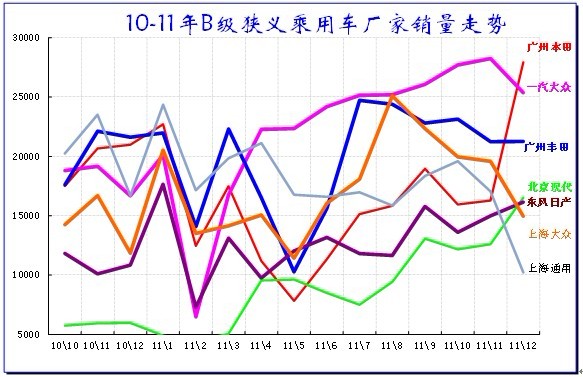

4.4、B级狭义乘用车厂家走势

|

B级车的主力厂家已经不是日系包揽,近期的德系进攻力度超强,但12月的日系强势拉升,德系稳健。由于中高级车的销售额和利润的贡献太大,因此拉升和压低B级车的销量对企业乃至集团的表现都有巨大的影响或促进。北汽和广汽的中高级车产品走势较强。上海通用和大众等就很稳健,上汽的利润压力很小。

5、C级乘用车市场走势

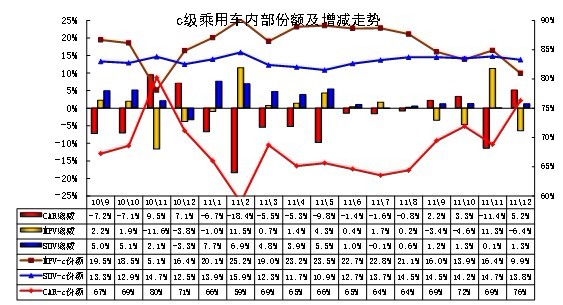

5.1、C级乘用车内部走势特征

|

图表 56 C级乘用车内部走势特征

C级乘用车的走势体现的也是轿车市场的逐步回落和MPV\SUV的持续增长。由于丰田的大型suv产销回升,7-12月的C级SUV份额保持高位。而轿车市场的高端竞争激烈,高端豪华车的产能扩张带来竞争压力加大。

5.2、新品动态

无。

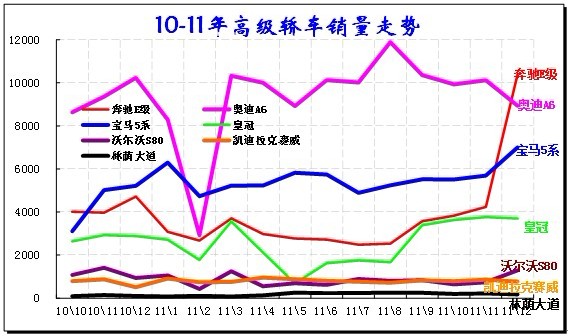

5.3、C级轿车主力车型市场走势

|

图表 57 C级轿车主力车型10-11年走势

为完整分析豪华车市场,我们把B级豪华型也列入。

12月的主流豪华车的价格相对平稳,尤其是轿车三巨头的促销力度在11月大幅增加后,12月环比稍有回落,而皇冠的促销幅度也跟进到奔驰奥迪水平。

豪华车的竞争目前在豪华B级车的争夺上,而奥迪A4L一枝独秀的绝对领先,这对宝马3系、奔驰C级的销量压力较大,而这月的宝马3系增长较快,对奔驰的压力大增。12月豪华C级车的走势也有增长,其中奔驰E级走势较强,而宝马、奥迪增长平缓,三强的世界竞争在中国也是超级强烈的。但类似奥迪Q5仍在加价,这也体现了市场的差异。由于宝马和奔驰的表现突出,北汽和华晨的今年盈利感觉不错。

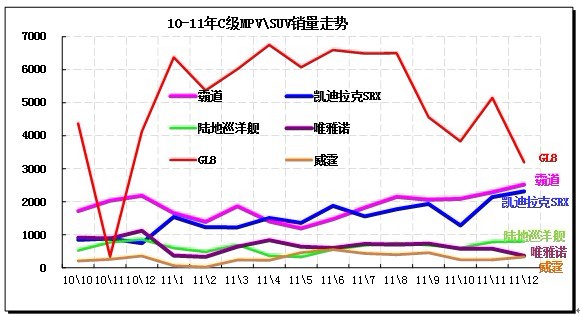

5.4、 C级MPV\SUV主力车型市场走势

|

图表 58 C级MPV\SUV主力车型市场走势

高端MPV \SUV市场的季节性因素影响很小。近期的高端车型促销压力加大,但12月的霸道销量保持2000台水平,这也是很不错的,而且霸道、陆巡的终端价格保持稳定,没有促销的压力。

MPV市场的GL8始终一枝独秀,但GL8的近两个月销量环比下降较快,且其12月销量仅有3000台,新GL8销量遇到需求压力。虽然GL8的促销力度加大,但仍小于威霆和维亚诺,这几个高端车型的市场压力应该是需求的萎靡的体现。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式