人参与)

人参与)七、乘用车大类车型市场增长分析

1、历年各车型结构走势对比

1.1、轿车结构走势对比

|

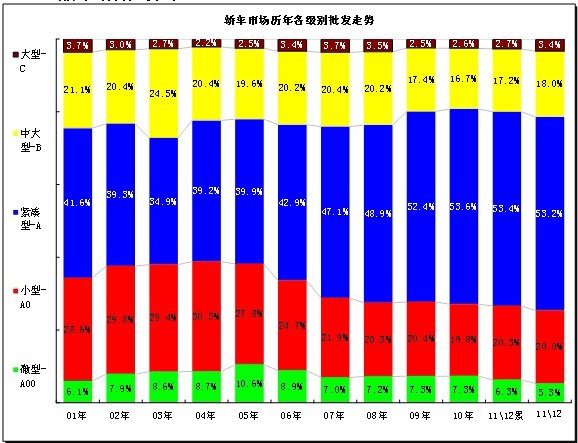

图表 31各级别轿车历年份额走势

此次车型级别根据乘联会产品研究的最新调整结果而完整修正,因此各级别结构稍有变化。

此图应分两部分看,01-08年的走势和09-11年的变化两部分。从01年到08年的总体走势是高级别下压,A级以上车型表现较强。09-11年是A级一支独秀,上下通吃。

2009年以来A级车市场份额大幅增长。因1.6升购置税调整, A 级市场从08年的48。9%上升到2009年的52.4%,随着今年A 级车产能逐步宽松后A级车份额继续扩张到53.9%。

2010年经济型车(A0+A00)份额相对09年下滑,11年仍在持续。2011年经济型车份额26.6%,,较10年同期的27.1%下降0.5个百分点,。11年12月的结构变化较大,经济型车份额同比剧烈下滑4.3个百分点,紧凑型份额均同比增长0.6个百分点,而中大型增长3.6个百分点。

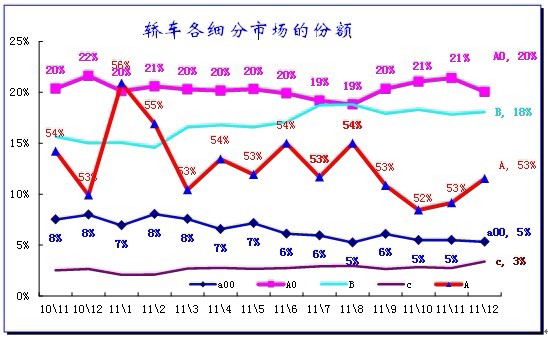

1.2、轿车级别市场的月度走势

|

图表 32轿车级别市场的月度走势

轿车各级别市场的月度变化受到季节因素和厂家策略因素的多重影响。A级车从10月谷底快速回升,而中高级车和高级车的增长也较强。小型车市场批发走势收缩较大。

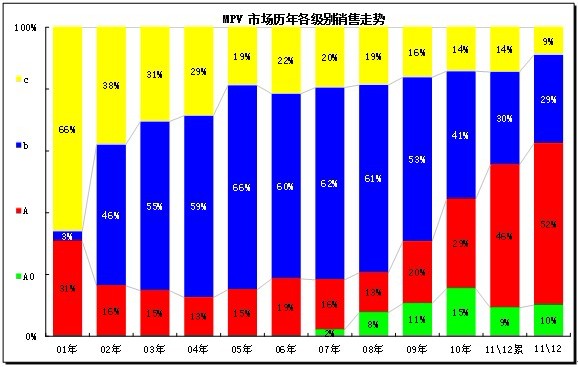

1.3、MPV细分市场历年走势态势

|

图表 33MPV细分市场年度态势

MPV 市场的起步时产品较少,GL8和普利马形成MPV 的绝对主力。随着奥德赛的进入,MPV 市场进入以B级和C 级为主的时代。08年开始的A0级MPV 逐步进入,而且在10年取得较好业绩,11年A0级的份额9%,相对10年同期的15%回落较大,而12月的a0级MPV份额回升到10%。

目前mpv市场仍是高端商务和低端家庭商务兼顾型的主导市场。11年的B级MPV增长乏力,份额较10年下降11个百分点,这其中的影响就是a级MPV的强势增长,低价位的自主A级MPV表现突出。而近期的高端A级MPV的广丰逸致上市,这进一步扩张了A级MPV 的市场空间。11年C级MPV表现较强,但受到GL8的波动影响12月的C级份额偏低。

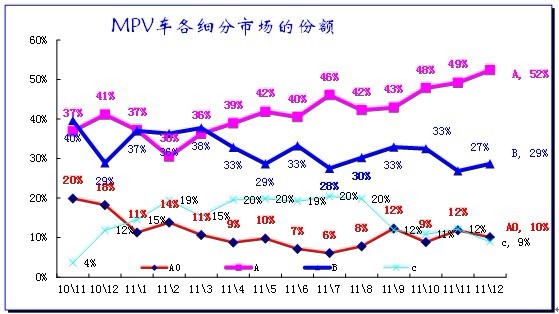

1.4、MPV细分市场月度走势态势

|

图表 34MPV细分市场年度态势

MPV 的市场结构处于不稳定的变化中。而今年4-9月的波动主要是A级\B级MPV间的份额变化,A级车的走势持续上升。11年末的新品、特殊机遇等因素导致MPV市场的岁末年初波动性较大,而经济回落的商务MPV走势压力逐步体现。

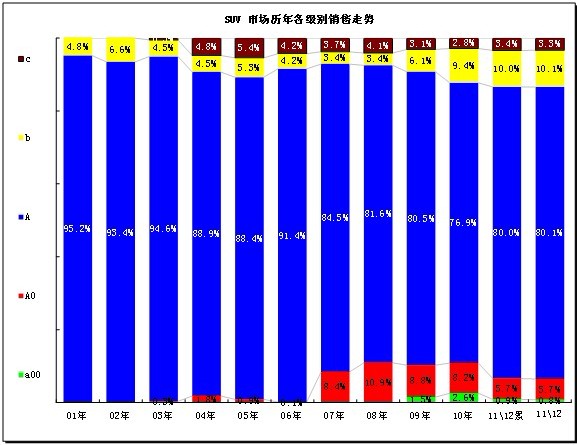

1.5、SUV各细分市场年度走势

|

图表 35 SUV各细分市场09-2010年走势

我们把绝大部分的皮卡型SUV纳入在A级SUV中,这主要是考虑到A级SUV 的总量较大,而皮卡型SUV 的市场份额逐步下降,如果混入其他细分市场容易干扰份额走势。

SUV 市场多年来依旧维持A级超强的走势,这其中的A 级包含所有的传统皮卡型SUV的产品,这样不影响总体分析效果。近几年A级SUV份额出现持续的下降,这是市场发散的结果。但11年的A级SUV份额增长主要是新品促进,尤其是自主强势新品的加盟,加之日系的强势回升,11年A级份额较10年有增长。

近几年的a0级SUV下滑较大,且B级SUV逐步释放产能,产品结构高端化趋势明显。B级SUV在11年累计份额10%较10年1-12月份额增长较大,而且11年12月已经达到10.1%。 体现了高端消费的快速崛起,这与B级豪华轿车的市场有相近特色,其走势较强。

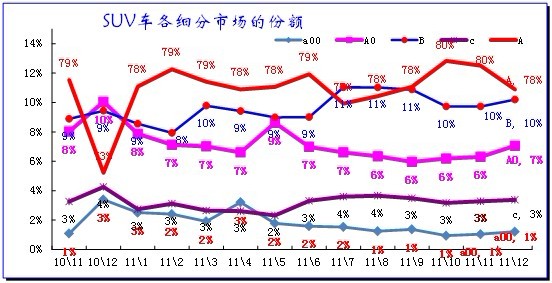

1.6、SUV各细分市场月度走势

|

图表 36 SUV各细分市场月度走势

今年SUV 市场近期规模不断扩张,其中上半年A 级SUV的份额出现缺货回落的态势,下半年的A级SUV强势回升,10月回升到80%的高点,12月的回落是主动调整的结果。与此同时B 级SUV 份额在2月探底,3 -8月又强势上升到12%的高点,9月后随着A级SUV的增量,B级份额下降到12月的10%。12月A0级份额环比回升,但同比仍是很差。

|

SUV市场是日韩系为主导的市场,自主品牌数量虽大,但前期边缘化倾向明显,近期随着民企的suv逐步崛起,自主品牌SUV市场的潜力释放,12月的自主品牌suv份额达到40%,但10年12月的自主品牌也是份额拉升较快,民营企业需要盈利和业绩,这与合资和国企不同。德系的suv下降较明显,其保存盈利和销量为明年储备的态势明显。

2、历年各车型排量市场构成分析

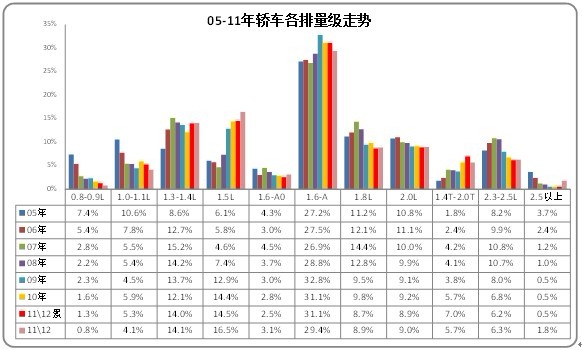

2.1历年轿车各排量市场构成分析

|

图表 37轿车各排量市场05-2011年结构变化分析

11年1.6升以下份额稍有改善。2010年1.6升及以下市场从09年同期的69.2%下降到680%,2011年1-12月1.6升以下份额为68.8%,相对2010年1-12月1.6升以下份额上升0.8个百分点,而其中的1升以下排量份额下滑到6.5%,增长体现在1.3-1.4升车型。11年的1.8升车型份额下降1.1%。

虽然1.4T等涡轮增压的表现也是很突出,但1.8t\2.0t的销量份额增长更值得关注。尤其是大众新匹配变速箱后的增量潜力加大。

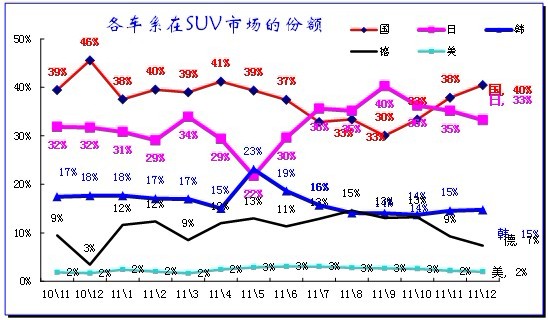

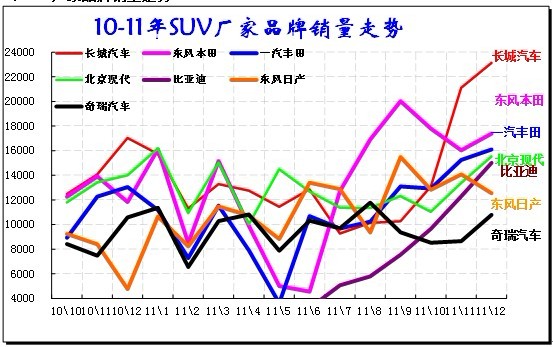

3、SUV厂家品牌销量走势

|

图表 40 SUV市场主力品牌10-11年走势

因SUV 的产品多,合资企业在A 级细份市场一般都是多车型布局,因此单独列一下SUV 的厂家销量。

12月的SUV主力厂家销量走势明显分化,长城和比亚迪表现突出,北京现代的表现也较强,这样的强势表现带来利润的提升。而大众等的SUV此时相对低调,这为明年的业绩提供较好的支撑。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式