人参与)

人参与)八、乘用车分级别市场走势

1、A00级狭义乘用车车市场表现

7月a00级狭义乘用车表现仍较差,a00级狭义乘用车7月批发3.85万台,7月占狭义乘用车批发份额3.9%,较去年同期份额增加-1.09%,7月批发较去年同期同比增长-14%,7月零售较去年同期同比增长-15%;7月批发环比上月增长-9%,7月零售环比上月增长8%;7月出口较去年同期同比增长7%;7月厂家产销率105%,7月渠道批零率104%;1-7月生产累计增幅-21%,1-7月厂家批发销售累计增幅-21%。

1.1、A00级乘用车内部份额结构

|

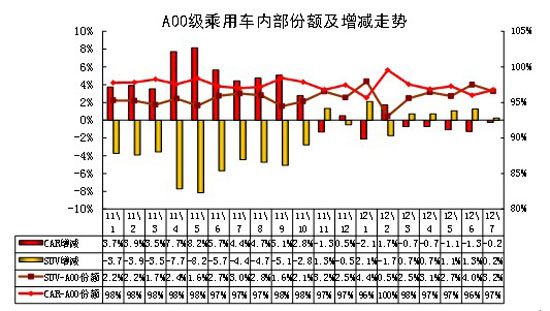

| 图表 36 A00级乘用车内部份额结构 |

A00级乘用车主要是由轿车和SUV 两类车型构成,而A00级MPV也基本混在轿车中考虑,例如北斗星等高顶大空间车型已经被习惯性列入轿车领域。

11年的A00级SUV占A00级乘用车的份额持续保持在2.5%左右。12年微轿销量低迷,因此12年1月微型SUV销量份额达到4.4%的较高水平,3-7月随着奇瑞的SUV新品到位,6月微型suv的份额回升到3.8%的较高水平,这其中的出口贡献较大,7月的出口回落使suv的份额下降。

1.2、A00级乘用车新品动态

|

1.3、A00级轿车市场走势

|

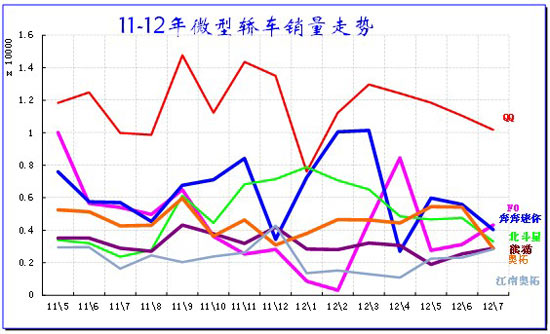

| 图表 37微型轿车主力品牌2011-12年走势 |

今年7月的微轿主力车型是QQ,而F0\奔奔迷你的批发销量同比下滑20%以上,微轿的主力车型不突出。7月的微轿车型销量纷纷大幅回落,奔奔和奥拓、北斗星等长安系车型休假减产尤为突出。而熊猫和f0有小幅回升的态势。本月的QQ奥拓都推出低价车型,加之节能车的补贴促进,微轿市场的增量仍有空间。

7月零售市场回暖明显。随着节能车的车型影响逐步体现,QQ\F0的7月零售都不错,奥拓、SPAR等前期表现较差的车型的零售会逐步恢复。但由于本月出口走势一般,微轿的增长压力仍较大。

2、A0级乘用车车市场走势

今年7月的A0级狭义乘用车走势平稳,A0级狭义乘用车7月批发15.49万台,7月占狭义乘用车批发份额15.68%,较去年同期份额增加-1.21%,7月批发较去年同期同比增长3%,7月零售较去年同期同比增长-3%;7月批发环比上月增长-17%,7月零售环比上月增长-11%;7月出口较去年同期同比增长63%;7月厂家产销率89%,7月渠道批零率100%;1-7月生产累计增幅-1%,1-7月厂家批发销售累计增幅1%。

2.1、A0级小型乘用车内部结构走势

|

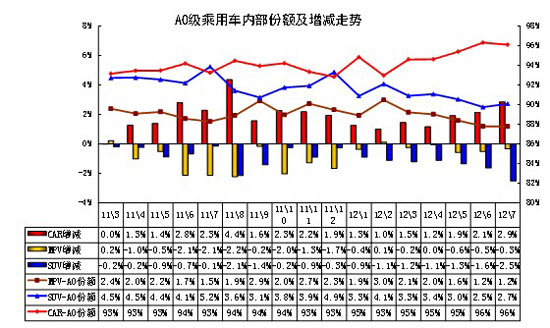

| 图表 38 A0级小型乘用车内部结构走势 |

狭义乘用车的小型车市场的结构快速变化,前两年小型轿车份额逐步下降,而MPV\SUV 份额逐步上升,这也是轿车产品的快速延伸的结果。但由于11年以来的小型车结构性变化,且合资品牌不断强化在小型轿车市场的投放,市场竞争格局快速变化,12年轿车在小型车市场中增长更强,SUV、MPV市场持续受到轿车挤压。

12年7月的小型MPV占比较11年7月的比例下降0.3个百分点,但轿车市场的扩张主要是挤压SUV的份额。12年的小型SUV 从11年7月的5.2%下降到2.7%,下降2.5个百分点。由于缺乏产品投入,小型SUV市场的表现仍较弱。

小型车市场的主要趋势是合资品牌的产品强势增长,而自主品牌内的产品调整仍属于力度较小的产品调整,因此12年的小型车仍体现合资品牌的强势下探趋势。

2.2、小型车新品动态

|

12年7月的新品主要是长安悦翔V3和吉利的英伦sc6,这样的新品的产品改进力度较大,市场针对性强,未来应该有较好表现。尤其是英伦系列的产品系列近期快速丰富,中低端车型的推出力度较大,而高端的面临产能转移的停滞期。

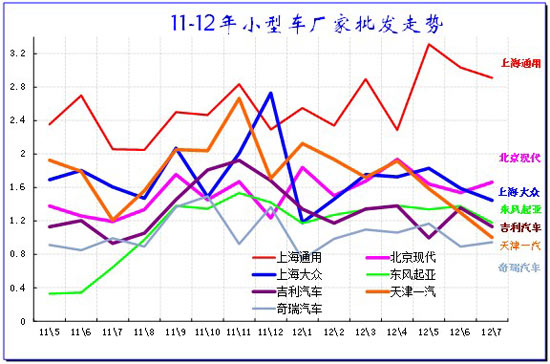

2.3、小型轿车主力车型市场走势

|

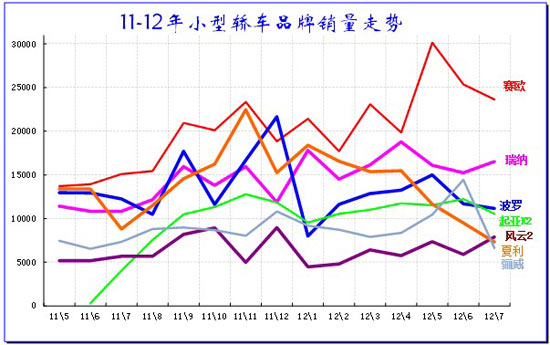

| 图表 39小型车主力品牌11-2012年走势 |

7月的小型车主力车型出现明显分化的销量走势,瑞纳、风云2等车型销量环比6月上升的较多,而夏利、骊威等车型较6月大幅下降。从去年走势看,11年7月的小型车环比6月走势较强,但今年的7月小型车总体环比6月大幅回落,这也是日系小型车受到广州限牌影响较大的结果,同时部分合资品牌的小型车产销增长潜力下降。而自主品牌的主力车型在7月的厂家销量表现一般,夏利等环比下降较大,风云的销量不错

7月小型车的零售表现也不错,瑞纳和波罗的零售都环比6月增长较大,但骊威等零售较6月下降较大。

7月的合资小型车的经销商促销力度稍有增大,主力车型的促销均有增长,赛欧、波罗促销力度环比6月增强在0.8个点左右,而瑞纳等的促销较6月增加1个点左右。

2.4、小型车厂家销量走势

|

7月的小型车厂家走势反差较大,在总体环比6月下降较大的情况下,现代等主力企业的7月较6月批发销量有所增长。上海通用的7月赛欧销量较6月下降12%,上海大众等也是环比下降,很多强势厂家的销量增长已经开始依托小型车的增量,福特等也在考虑加大力度争取市场,小型车的竞争进一步激化。

3、A级乘用车市场走势

7月的A级狭义乘用车仍是强势增长。A级狭义乘用车7月批发58.86万台,7月占狭义乘用车批发份额59.59%,较去年同期份额增加3.22%,7月批发较去年同期同比增长17%,7月零售较去年同期同比增长11%;7月批发环比上月增长-10%,7月零售环比上月增长-8%;7月出口较去年同期同比增长56%;7月厂家产销率95%,7月渠道批零率94%;1-7月生产累计增幅14%,1-7月厂家批发销售累计增幅9%。

3.1、A级乘用车内部结构

|

10年以来的紧凑型乘用车表现突出,其中紧凑型轿车表现尤为突出。但随着11年市场走淡,suv 的份额进一步上升,mpv 走势相对稳健。12年的SUV强势增长趋势仍有体现。

12年7月的A级轿车占A 级乘用车的份额75%,较11年7月下降2.1个百分点,这是市场发散趋势的结果。MPV份额在12年7月下降到2.7,但增减量贡献度有限。SUV份额在11年7月份额19.6%,与同期份额仅增长1%,因此今年7月增长达到2.8%,这也是弥补去年的日本地震影响。总体看轿车份额的下降趋势始终没有改变,SUV的价格高位回落优势和促销能力都能确保SUV的量价转换。

3.2、紧凑型车新品

|

7月的紧凑型新品较少,其中的大部分新品是车型系列扩展,丰富产品线提升竞争力。尤其是自主品牌在SUV系列的产品延伸较丰富。全球鹰GX7的产品高端化发展,金杯S30向下延伸,自主品牌把suv市场潜力充分挖掘。

3.3、紧凑型轿车主力车型市场走势

|

| 图表 40紧凑型车主力品牌10-2012年走势 |

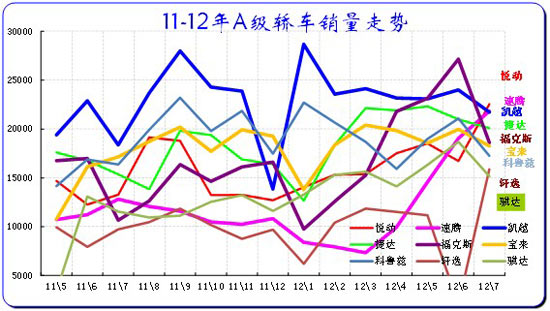

7月的A级车主力车型走势相对复杂,新车和次新车回归主导,市场亮点较多。本月的朗动悦动和速腾等的批发表现很突出,速腾等都是同比增长70%,这也体现了产能供给改善的市场效果。本月的主力车型环比走势差异较大,凯越、捷达、福克斯是顺势回落。但轩逸等的批发走势很不错。

A级车的竞争局面日益复杂。从零售表现看的悦动、速腾、捷达、宝来都是在近2万台水平,且速腾、悦动、卡罗拉等的零售环比6月增长较大。

3.4、紧凑型MPV主力车型市场走势

|

| 图表 41紧凑型MPV主力车型市场走势 |

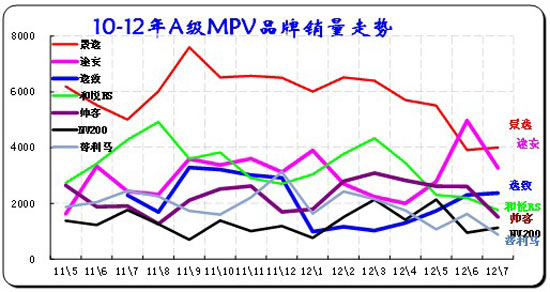

7月的紧凑型MPV 市场总体保持平稳的态势,主力车型变化较大。前期自主品牌努力拼搏,合资品牌收缩态势明显。但7月的途安和逸致、NV200等车型的表现较强,而自主主力车型表现有所回落。

回顾一年过来的紧凑型MPV 市场增长动力已经减弱,明星车型少了,大幅分车型的增长都较低,景逸等明星增量车型也出现负增长的。合资品牌家用型MPV暂时仍是高端非主流,虽然逸致、途安等批发较强,而促销也有所加大,但零售的表现也一般。合资MPV 的价格偏高仍是制约其增长的主要原因。

3.5、紧凑型SUV主力车型市场走势

|

| 图表 42紧凑型SUV主力车型市场走势 |

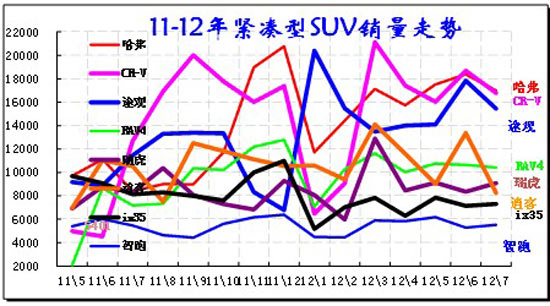

7月的紧凑型SUV 市场同比大幅增长,但内部走势逐步分化。7月的紧凑型SUV主力车型仍是日系较强,CRV、RAV4、逍客等都表现较好。而自主品牌的SUV出口表现不错,国内市场只有长城的哈佛系列表现较强。

7月的SUV主力车型的促销增长还算较好,CRV等仍是平价销售,途观的加价幅度也下降不大。但新进入的宝马x1等豪华suv已经开始促销,高端市场激化的压力也不小。

自主品牌是近期SUV市场的增量主力,随着瑞虎和哈弗的7月继续保持领先,比亚迪S6等压力加大。而本月的吉利SUV的GX7上市后仍处于平稳爬升阶段,主力自主品牌的SUV产品全面到位后的分化走势更突出。

3.6、自主品牌紧凑型狭义乘用车主力厂家市场走势

|

| 图表 43自主品牌主力厂家紧凑型狭义乘用车市场走势 |

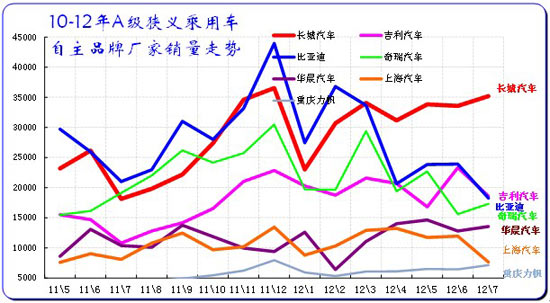

自主品牌紧凑型狭义乘用车主力厂家的走势反差较大,11年年初的比亚迪、长城、奇瑞、吉利等表现不错,经过1年的调整变化,12年7月的主力厂家变为长城、比亚迪、吉利、奇瑞,民营企业仍保持在A级狭义乘用车的领军地位。而奇瑞的近期新车型推出较多,强化了A级车的产品投放,加之旗云品牌的运作,相信其未来A级车表现仍能提升。近期的华晨的A级车新产品逐步慢热到位,市场表现有所改善。

国企中的上海汽车的表现不错,这也是国企的希望。其他国有核心自主的走势较上汽还有有明显差距。

3.7、合资品牌主力厂家紧凑型狭义乘用车市场走势

|

| 图表 44合资品牌主力厂家紧凑型狭义乘用车市场走势 |

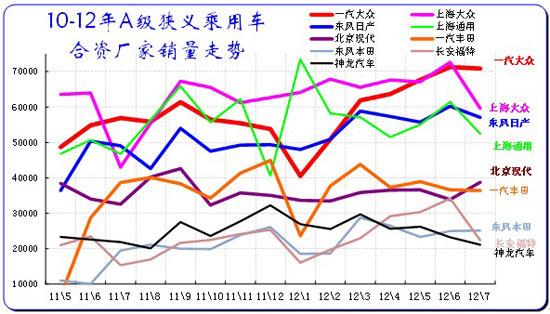

合资品牌企业的A 级车是其超强的主力,目前南北大众两大厂家形成6-7万台的月销量区间,奠定了企业的主导地位。而上海通用和东风日产7月也基本符合A级车5-6万台的主力厂家标准。一汽丰田和北京现代目前已经是二梯队厂家,而长安福特新老产品组合加速追赶的策略很有成效。北京现代与东风日产的差距拉大主要也是A级车的地位下降。

我感觉这两年中国狭义乘用车市场的发展关键在于核心厂家的核心市场的产能释放的突破,相信上海大众、上海通用、一汽大众的增量能力对今年车市增长起到关键作用。而东风日产的冲刺也需要A级车的进一步增量,但由此也带来合资品牌的竞争激化。

4、B 级乘用车市场走势

B级狭义乘用车表现一般。B级狭义乘用车7月批发16.9万台,7月占狭义乘用车批发份额17.11%,较去年同期份额增加-0.89%,7月批发较去年同期同比增长5%,7月零售较去年同期同比增长13%;7月批发环比上月增长-9%,7月零售环比上月增长-2%;7月出口较去年同期同比增长-54%;7月厂家产销率94%,7月渠道批零率103%;1-7月生产累计增幅17%,1-7月厂家批发销售累计增幅15%。

4.1 、B 级乘用车内部结构

|

| 图表 45 B 级乘用车内部结构走势 |

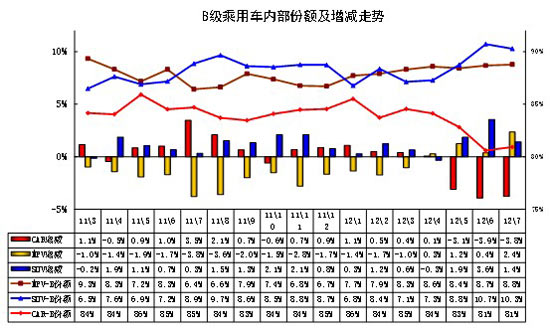

B级狭义乘用车的内部结构也是偏向SUV,轿车市场因新品增量得以份额恢复,但MPV市场份额趋于压缩。7月的轿车份额较去年7月大幅下降,这也是在B级SUV的份额上升的基础上实现的,本月的B级SUV回升幅度较大,SUV本月10.3%的份额大幅超越MPV,这是回归正常的现象。相信随着奔驰GLK的上市增量和未来产品线延伸,豪华SUV的竞争也是逐步启动,高端suv市场逐步火爆。

4.2、新品动态

|

本月自主品牌B级车新品围绕2升推进,而上月合资品牌的艾力绅推出也是很重要的事情。

4.3、B级轿车市场走势

|

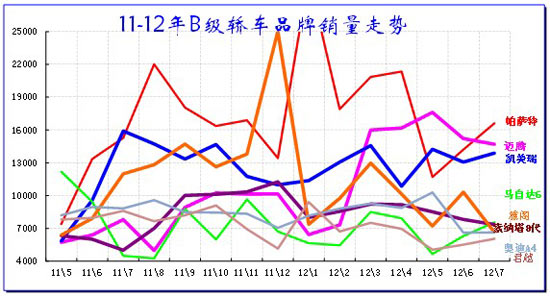

| 图表 46轿车B级车市场10-11年走势 |

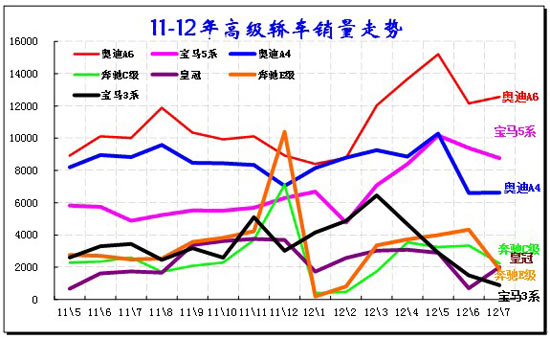

7月的中高级车主力车型仍是帕萨特和迈腾,凯美瑞稳健跟进。近期迈腾的销量增长仍很强,这样双强组合继续德系的B级车的主导地位,而帕萨特的6月生产调整不影响市场表现,近期零售的帕萨特表现仍是绝对领先。3月表突出的天籁在近期出现销量的大幅回落,而凯美瑞依托新品而表现很强。凯美瑞的混动车型竞争力还不错,相信拉动凯美瑞总体零售增长较大。本月的索那塔和奥迪A4表现突出,韩系的中高级车市场地位逐步稳固。

于B级车的次新品众多,市场增长缓慢,因此仅近两个月促销力度增长较快,近两个月的促销力度超强,雅阁、天籁等日系车型的促销增强尤为明显,这也是未来车市的普遍现象。但帕萨特等促销仍平稳,而马自达6的新品价格调整也取得很好的效果。

4.4、B级MPV\SUV 市场走势

|

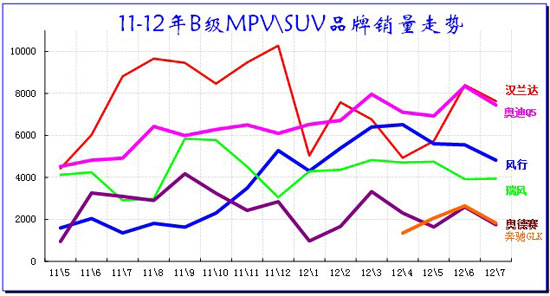

| 图表 47 B级MPV\SUV 市场10-2012年走势 |

7月B级SUV市场走势分化,由于Q5的持续较强,SUV市场的增长仍有较长的持续期。而汉兰达的走势受到突然增多的同价位豪华SUV的冲击,市场观望的压力已经体现。本月的奔驰GLK产销仍低,奥迪q5的加价现象也逐步取消,促销成为主基调。

MPV市场走势复杂,风行等部分车型的销量持续上升,尤其是风行的低排量推出的销量拉升也是较强的。瑞风和奥德赛等传统mpv走势平缓,但奥德赛等促销加大,MPV的增量动力仍不充分,新艾力绅的终端表现不错。

4.5、B级狭义乘用车厂家走势

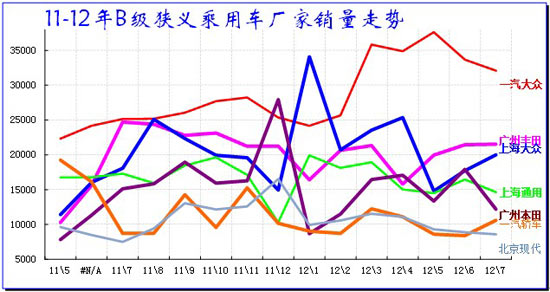

|

B级车的主力厂家已经不是日系包揽,近期的德系进攻力度超强,12月与1月的日系与德系交替强势拉升,但随后的3-6月的德系两强保持中高级车领军地位,由于中高级车的销售额和利润的贡献太大,因此主力厂家实现在B级车的主导地位极为重要。本月的一汽大众的B级车保持3.5万的高位,而上海大众B级车的生产调整,未来产能的释放仍会产生巨大的冲击效应,过去品牌似乎较好的主力厂家的B级车面临严重的冲击,分化走势会持续的。

5、C级乘用车市场走势

c级狭义乘用车7月批发3.67万台,7月占狭义乘用车批发份额3.72%,较去年同期份额增加-0.03%,7月批发较去年同期同比增长9%,7月零售较去年同期同比增长-1%;7月批发环比上月增长-3%,7月零售环比上月增长-15%;7月厂家产销率98%,7月渠道批零率91%;1-7月生产累计增幅4%,1-7月厂家批发销售累计增幅11%。

5.1、C级乘用车内部走势特征

|

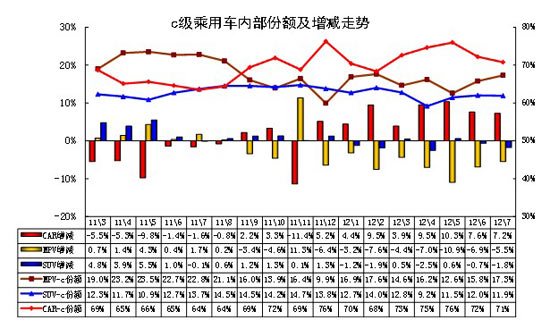

| 图表 48 C级乘用车内部走势特征 |

C级乘用车的内部结构变化受到进口车等影响较大,因此轿车市场的主导地位突出, C级国产SUV是非市场主流产品,MPV的份额也较大。由于11年初的奥迪产能改造影响轿车份额,今年以来的轿车份额因此同比大幅增长。但C级MPV的份额走势在去年持续逐步下降,今年的国内经济萎靡也是更大的压力。与此同时奔驰、宝马等豪华巨头强化入门级市场的扩张,C级车的市场扩容较慢,B级豪华SUV是竞争的焦点。

5.2、新品动态

|

5.3、C级轿车主力车型市场走势

|

| 图表 49 C级轿车主力车型10-11年走势 |

由于豪车三巨头在中国的地位拼争超级激烈,近期的主流C级豪华车的促销力度较大,尤其是奔驰、奥迪、宝马等轿车三巨头的促销力度和价格调整都有明显上升,豪华轿车的促销已经在重演中高级车的特征。

豪华车的竞争目前在豪华B级车的争夺上,而奥迪A4L一枝独秀的绝对领先,本月的奥迪a4继续领先其他品牌豪华C级车。随着宝马的产能释放,豪华C级车的竞争激化。国际三大巨头决战豪华车的态势愈加明显。

5.4、 C级MPV\SUV主力车型市场走势

|

| 图表 50 C级MPV\SUV主力车型市场走势 |

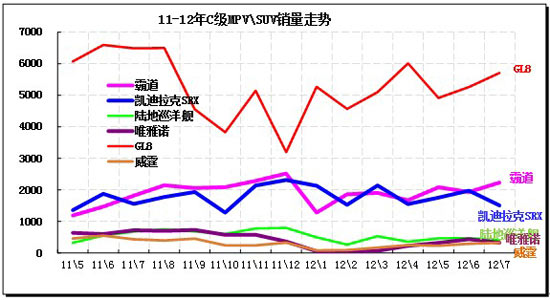

高端MPV \SUV市场的季节性因素影响很小,但受到政府采购等的影响很大。近期的高端车型促销压力加大,但7月的霸道销量保持近2000台水平,这也是很不错的,而且霸道、陆巡的终端价格保持稳定,没有促销的压力。MPV市场的GL8始终一枝独秀,但GL8的今年这几个月销量同比下降较大,体现高端需求不振。

随着进口豪车的增长逐步遇到瓶颈,国产豪车的增长仍有一定机会。尤其是平均油耗制度会让一些豪车加速国产进程以避免惩罚税收,高端大排量车型的全面国产化仍是趋势。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] |

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式