人参与)

人参与)二、2012年汽车工业走势

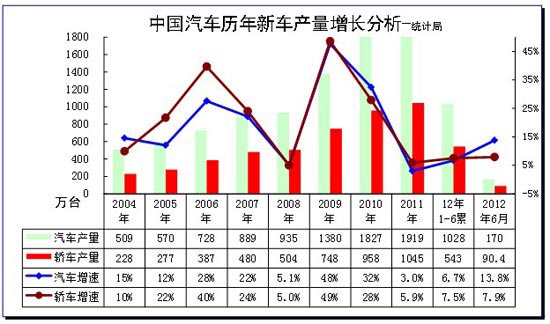

1、2012年汽车产量增速

|

| 图表 1汽车05-2012年表现对比分析 单位 万台,% |

2012年6月份,全国规模以上工业增加值同比实际增长9.5%,比5月份回落0.1个百分点。。1-6月份,规模以上工业增加值同比增长10.5%。汽车增长6.7%,其中轿车增长7.5%。

|

6月份,471种产品中有321种产品同比增长。其中,钢材8447万吨,增长6.7%;水泥20717万吨,增长6.5%汽车169.5万辆,增长13.8%;轿车90.4万辆,增长7.9%;。发电量3934亿千瓦时,与去年同月持平;原油加工量3598万吨,下降0.6%;

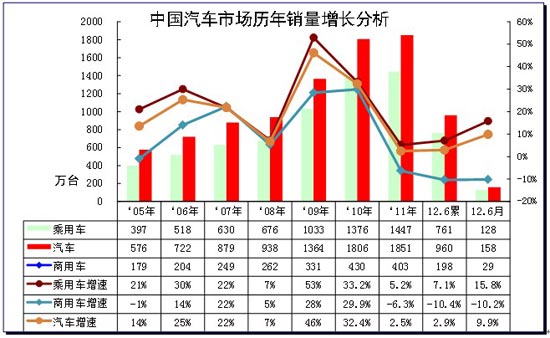

2、2012年汽车销量大幅回升

|

| 图表 2汽车05-2012年表现对比分析 单位 万台,% |

根据中国汽车工业协会数据,2012年1-6月的中国汽车累计批发量增速为2.9%,较11 年1-6月累计增速4%下降0.4个百分点,这主要是12年销量低增长且11年1-3月基数过高导致年度增速异常负增长,另外就是经济减速的车市影响在今年体现的更充分.而6月的追赶加速也是因乘用车的去年低基数促进。

从年度走势看,09年以来的汽车增速似乎是一路大幅快速下滑。09年增速46%,10年增速32%,11年增速3%,12年上半年2.9%,这样的今年下滑已经有所缓解,今年的年初低增速是极为异常的,6月的同比10%的增速也是异常偏高的。

汽车12年开局增速偏低,这是由于乘用车与商用车的异常减速。今年1季度的乘用车与商用车的共同处于低点主要是春节因素和政策和经济环境等的共同影响。但4-6月的乘用车与商用车开始严重分化,乘用车的刚性需求体现较充分。而其中的微车由于占据乘用车和商用车两块市场,因此后面的分析,我们尽量采用狭义乘用车、微车、卡车、客车等分类进行分析。

3、2012年汽车二手车销量低起步

|

| 图表 3汽车05-2012年二手车表现对比分析 单位 万台,% |

根据中国汽车流通协会数据,2012年1-5月的中国二手汽车累计批发量增速为20%,较11 年累计增速12%上升8个百分点。由于二手车内部结构没有明显变化,市场的暴增还是与基数变化和部分城市的报废政策刺激相关更多一些。

2012年1-5月交易量189.68万辆,同比去年同期增长 19.97% ;交易额 936.77亿元,同比去年同期增长 34.01% 。其中基本型乘用车 105.31万辆,同比增长 25.38%,交易额 537.41亿元。客车31.08万辆,同比增长 22.57%,交易额129.52亿元。载货车28.29万辆,同比增长 9.34%,交易额118.79亿元。越野车3.69万辆,同比增长 38.39 % ,交易额 60.33亿元。

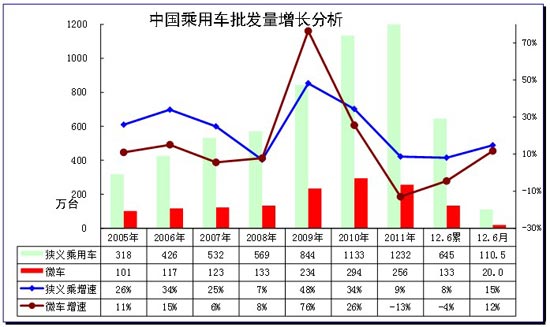

4、中国乘用车市场销量增速逐步走出谷底

|

| 图表 4乘用车05-2012年表现对比分析 单位 万台,% |

根据全国乘联会数据,2012年1-6月的中国狭义乘用车累计批发量增速为7%,仍处于近8年来的年度较低点.这也是今年1季度月的年初累计销量少,转移量等特殊因素的干扰影响较大。

6月狭义乘用车同比增长23%,环比下降1%,增速明显改善。这主要是同期基数偏低和今年6月工作日多的结果。6月微车增长达16%,较年累增速高出23个百分点,这也是微车去年的1-5月的基数过高,6月回归和今年6月的汽车下乡等利好的刺激结果。

5、国内狭义乘用车销量走势

|

| 图表 5狭义乘用车05-2012年表现对比分析 单位 万台,% |

根据全国乘联会数据,2012年6月的中国狭义乘用车综合零售销量100万台,增速为17%;1-6月增速6%,处于近8年来的年度低点,且大幅低于6月批发的增速表现,这也是6月的零售市场低基数下的超强表现。

狭义乘用车作为私车普及的主导力量,其增长的动力不断转换,近两年的轿车增长速度已经明显落后于狭义乘用车,以MPV、SUV为代表的新势力不断崛起,这个趋势在10年已经较突出,今年的低增速下,轿车增速仍稍低于狭义乘用车,而suv、mpv组合的1-6月国内零售增速达到16%,结构性增长仍有体现。

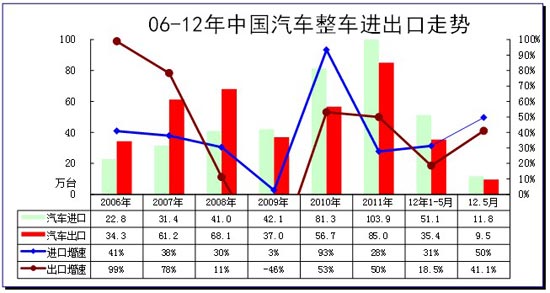

6、中国汽车进出口走势

|

| 图表 6中国汽车05-2012年进出口表现对比分析 单位 万台,% |

总体看今年的进出口累计增速均较正常,而进口的趋势性风险较大。根据全国海关统计,2011年全年的中国汽车累计进口103.9万台,年度累计增速28%。12年1-5月的进口51万台,增速31%,增长动力仍较强, 5月的进口同比增速50%也是因上年日本地震的影响,但11.8万台的高价进口车对经销商层面的压力是巨大的。12年1-5月全国海关出口35万台,增速18%,5月的增速加速到41%的较高水平。

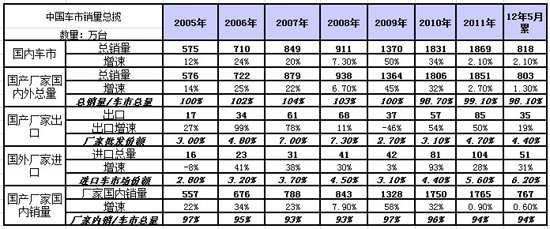

7、行业销量状态

|

12年1-5月的国内车市总增速是2.1%,这是与11年2.2%的近期低增速保持一致,说明国内车市的探底过程逐步完成,但是否出现2次探底仍待观察。

今年1-5月的国内车市低迷主要是国产车的国内销量的严重低迷,1-5月的国产车国内销量是0.6%的增速,而进口车的增速是31%。由于国产车的内销占国内车市的94%,而进口车仅占国内车市的6%的数量份额,由此综合形成国内车市的低增长局面。

而今年1-5月的国产车出口增速仅有19%,这也是继08年11%增速和09年-46%增速后的较低增速。由于国产车的出口是建立在08-09年的大幅持续下滑基础上,海外市场的增长空间较大,但风险也很大。

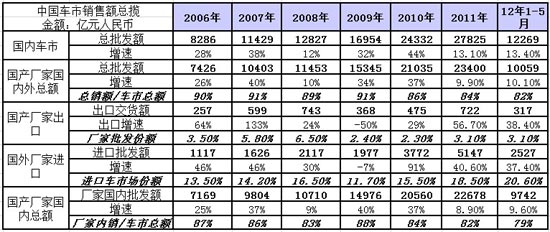

8、行业销量状态

|

今年1-5月的国内车市销售额12269亿元,销售额同比增速达到13.4%,也就是12年初与11年和08年的销售额增速是相近的,都在13%左右。

进口车与国产车的销售额增速贡献反差较大,进口车贡献巨大。进口车的销售额达到2527亿元,同比增长37%,而国产车的国内销售额增速仅有9.6%。相对与数量的占比,进口车在国内车市的销售额占比达到20%,国产车仅有80%。也就是进口车以6%的销量份额贡献了20%的销售额份额。

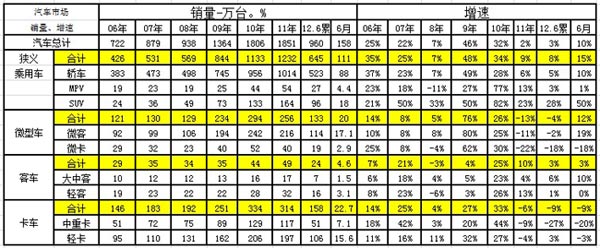

9、行业销量状态

|

| 图表 7汽车05-2012年表现对比分析 单位 万台,% |

今年1-6月汽车销量1%增速仍是05年以来低点,但各车型增速已经开始分化。这也是共同的经济和季节因素的对各车型影响不同,投资和出口类产品的表现低迷,而且狭义乘用车的增长仍算最好,这也是符合发展规律的。而6月的客车市场增长一般。其中的大客增长达到17%的较高增速。且MPV\SUV的增速较快,但MPV已经增长乏力。而卡车中的轻卡仍明显强于中重卡,中重卡的负增长压力很大。

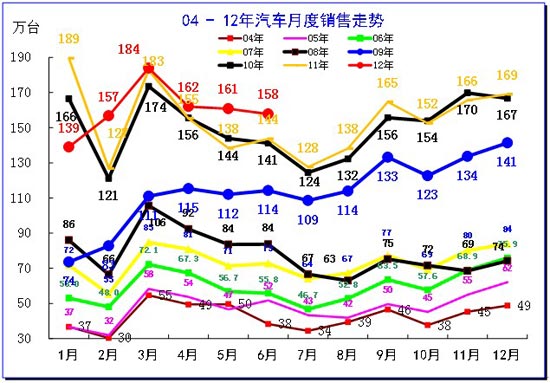

10、本月汽车销量快速回升

|

| 图表 8中国汽车厂家04-2012年销售走势 |

12年1月开局汽车销量139万台,远低于10-11年的1月销量水平,这是历年没有的特色。而2月的销量达到157万台,环比1月增长18万台,这也是历史极为少见的环比高增长特色。3月的销量184万同比增长较小。4月的162万较同期增长7万台,5月的销量与4月基本持平,但从工作日考虑的增长较小,并非5月高增长。6月的158万实际销量环比5月的是持平甚至稍高的。

由于1月丢量50万台,2月的同比增长30万台,仍导致1-,2月的负增长20万台,这是巨大的缺口,3月的同比增量仅有1万台,4月的同比增量达到7万台,而5月的161万台则较同期增长23万台 ,增势较强。6月的158万同比增长14万台,连续两个月的高增量扭转了汽车市场的负增长局面。

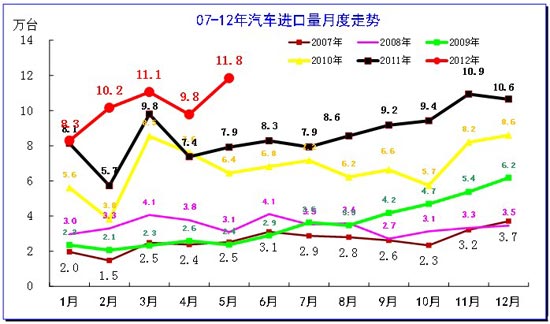

11、今年逐月进口车销量快速回升

|

| 图表 9汽车整车进口数量逐月走势 |

根据海关数据:10年以来汽车进口高速增长。由于世界性金融危机打乱了进口车的增长趋势,10年进口高增长趋势已经逐步修复完成。但11年受到日本地震影响,进口量出现2季度大幅跳水的走势,随后3季度修复,4季度逐步正常。

12年的汽车进口出现1-3月的持续大幅拉升,4月因工作日少等原因的进口回落到9.8万台,但5月的进口暴增到11.8万台,我们期望的进口车减速的特征并未体现。

|

从进口国看,今年的德国和美国进口增长较猛,尤其是美国的进口车增长的很快,成为仅次于德日的第三大进口产地,这也说明美国的政府优势较明显。

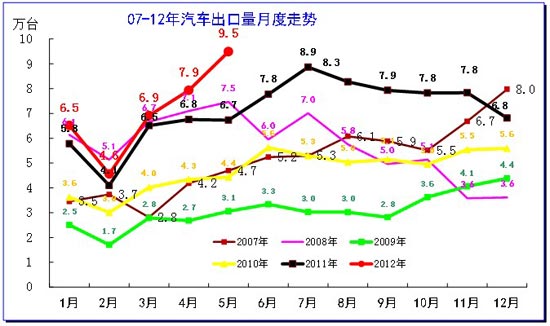

12、今年逐月出口车销量快速回升

|

| 图表 10 08-10年汽车整车出口走势图 |

根据海关数据:从月度走势看,11年1-2月的出口增长仍不强,但3-7月拉升趋势较明显,7月是有史以来以来首度达到近9万台, 8-9月逐步回落,11-12月加速回落。这也为今年上半年的增长奠定基础,今年的1、3两个月的出口创历史新高,4-5月的出口又出现大幅跃升的可喜局面,上升的趋势性较好,也说明目前的出口复到超越08年的水平。5月较4月的出口增长1.6万台是历年少有的高增长,各类车型均大幅增长,这样的可持续性待观察。

|

今年5月的出口增量是对阿尔及利亚、俄罗斯、伊拉克、乌克兰等的出口增长较快,这是06-08年传统市场的恢复。俄罗斯和阿尔及利亚等重要出口国的出口是较去年快速增长的,而汽车出口总量5月对4月的增量也是靠着几个国家实现的。而伊朗等动荡国家的出口仍是主力。

而智利、秘鲁、委内瑞拉等市场也很好,这也是延续去年的对巴西出口的思路,现在是迂回到南美其他国家。5月的对巴西、智利、秘鲁的出口较4月的增量约0.5万台,这也就是基本填补了巴西的丢量。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式