人参与)

人参与)六、狭义乘用车总体分析

由于乘用车的范畴较广,而微客的性质更接近商用车,因此我们强调狭义乘用车,也就是轿车+MPV+SUV。为方便称呼,在此下部分简称狭义乘用车为乘用车。

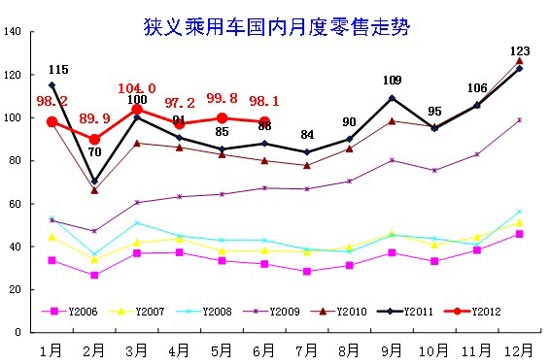

1、05-2012年狭义乘用车零售走势

|

| 图表 18中国狭义乘用车月度零售走势特征 |

09年-10年的持续上坡走势基本完成,11年的狭义乘用车零售回归U型季节走势。而12年因春节早的因素而走势起点低,2月快速恢复到较好水平,但3月的零售增长放缓,4-6月的零售变化很小,1-6月的零售峰谷差异仅有14万台,这样的特色走势体现消费动力不足,但消费惯性很强,后面的市场仍有较好的表现。

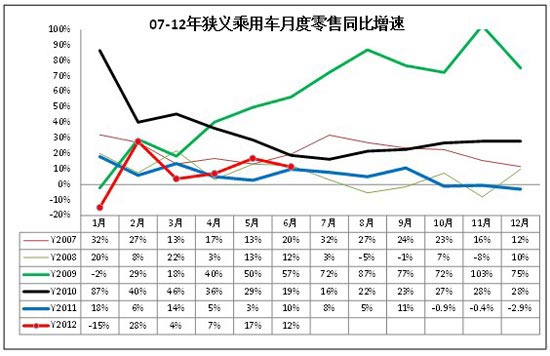

2、零售增速对比分析

|

| 图表 18中国狭义乘用车零售增速对比分析 |

12年1月的零售增幅-15%,是建立在2011年1月增速18%和2010年增速87%的连续高增长的基础上,是持续高基数的调整。而2月的28%零售增速是建立在11年2月的6%增速基础上的高增长,基础条件不同。3月4%是建立在11年3月14%的基础上,而4月的零售增速偏低,因此5月的零售增速拉升到17%,同时4-5月的工作日调整的影响力度很大,改变了月度增速规律。6月的12%增速相对的11年6月的10%增速基数,体现了异常的月度较强走势。而月末的广州限牌的效果对零售也是有拉动的。

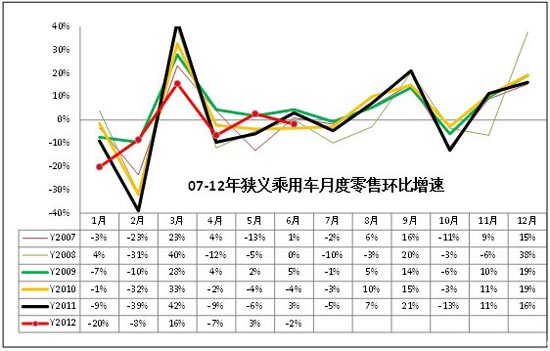

3、零售环比增长

|

12年基本消化了政策退出的不利影响的干扰,算是逐步进入正常走势。本月特意列出狭义乘用车的环比零售增长特征,这主要是今年的1-3月环比走势过于异常。历年的2月环比增长速度都是低于1月的,3月的环比增速也是在20%以上的,今年的1季度增速逐月拉升,2季度平稳徘徊,4月环比增速-7%应算正常区间的低位,今年的5月零售增长3%,这也是偏高的增速,而6月的-2%增速应该是较合理的。7月的增速环比负增长很正常。

4、狭义乘用车各级别本月批发表现

|

| 图表 19狭义乘用车各级别本月批发表现 |

此图为本月厂家批发走势。总体看各级别批发走势继续保持高级别好、低级别较差的分化态势。c级、A0级\A00级狭义乘用车等车型的环比5月小幅负增长较正常,豪车品牌强化suv产销的调整就影响B\C级别市场的走势。其中微型车同比去年6月是-12%以上的大幅负增长,环比今年5月是增长-1%,市场严重萎缩。

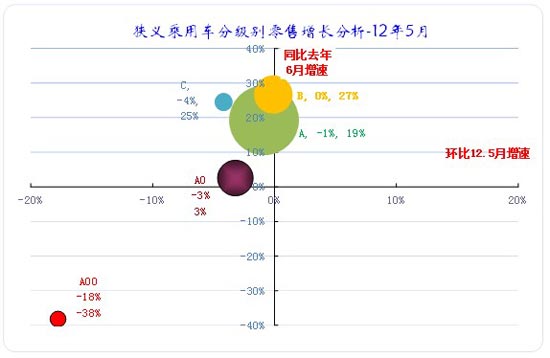

5、狭义乘用车各级别零售增长表现

|

| 图表 20狭义乘用车各级别本月批发表现 |

此图为市场综合零售走势,其中的增速测算是完全依据零售数据测算。由于零售数据相对不完整,因此份额测算有一定偏差(很小),但可以更好增长体现趋势。

6月零售环比负增长,这主要体现在A0级车和a00级微型车的环比5月表现较差,而A级车基本持平于5月。但从同比零售看,微型是-38%的严重的负增长,自主品牌微型车国内市场已经萎缩到极点。

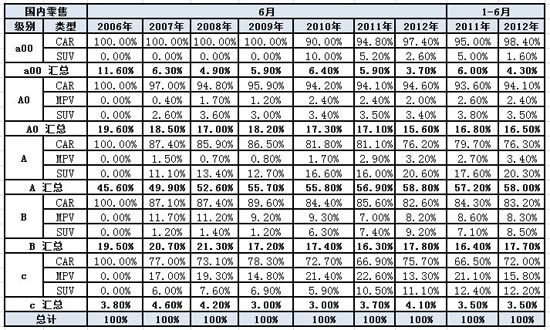

6、狭义乘用车各级别分车型国内零售表现

|

| 图表 21狭义乘用车各级别分车型表现 |

此表体现的是每一个细分类别占上一层总量的比重。也就是12年6月A00级别轿车占A00级乘用车的比例为97.4%,而A00级乘用车占狭义乘用车总量的3.7%。如果计算A00级别轿车占狭义乘用车总量的份额比重,应按98%*3.7%,计算结果是3.5%。

狭义乘用车的MPV、SUV、轿车的分类很简洁,但割裂了同类产品的转换趋势,似乎轿车自身一条产品线,而MPV、SUV等衍生车型与轿车的源车型没有直接关系,这样的传统分析效果不够充分。我们希望把狭义乘用车通盘考虑。最明显的是A级轿车的变化趋势是否向B 级轿车,还是向同类底盘的SUV 等车型转换趋势更明显?从产品布局看,轿车布局最充分,但轿车的衍生车型市场还有很大机会。

从08年看到现在,A 级车市场的一枝独秀很突出,从09年6月的55.7%到10年6月的55.8%,11年达到56.9%,12年6月58.8%,这种强化趋势伴随的是A级SUV 的强势崛起,A 级SUV 在A 级车份额不断上升,目前已经到20.6%,这是私人消费的区实行变化,而MPV 的增长相对缓慢一些,12年的MPV份额上升也主要是A级MPV贡献。

B 级车是商用性质更强,其MPV 的比例较高,而B 级SUV 的比例6月9.2%,已经超越MPV 比例,这也是机会。C 级的商务需求更强烈,但2012年6月C 级MPV 占C 级车比例13.3%,较11年仍有下降。而C 级轿车增长较快,成为豪华品牌争夺中国市场地位的重要市场。

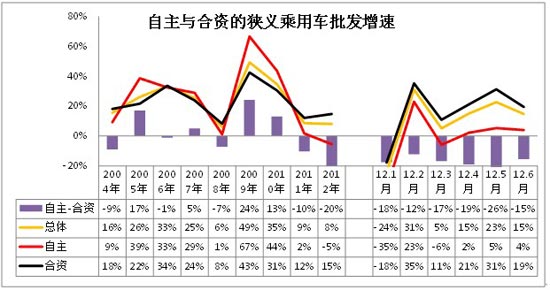

7、狭义乘用车各车系历年批发表现

|

自主品牌是中国汽车工业的核心竞争力体现,近几年的自主品牌发展日益艰难。05-08年的自主品牌发展较为顺利,增速与合资品牌相近,随着09-10年的高增长后,去年以来的自主品牌发展陷入谷底。11年的自主品牌增速2%,与合资品牌增速差距10个百分点,12年的自主品牌与合资品牌增速差距20个百分点,而且2季度以来的4-6月的增速并没有缩小趋势。这并非自主品牌不努力,环境的压力很大。

|

12年6月的狭义乘用车各车系增长分化,德系与日系领先,自主垫底。从批发表现看,德系的同比高增长、环比的增长也不低,产能释放推动的促销加力带动了零售稳定。美系取代韩系在小型车市场表现突出,加之福特新品促进,实现了美系的较快增长。

自主品牌的同比表现较差,环比走势也一般。节能车补贴政策的迟缓使自主品牌的竞争优势下降,而且出口弥补了自主的批发下滑,但国内零售市场萎缩带来的负增长问题无法改变。

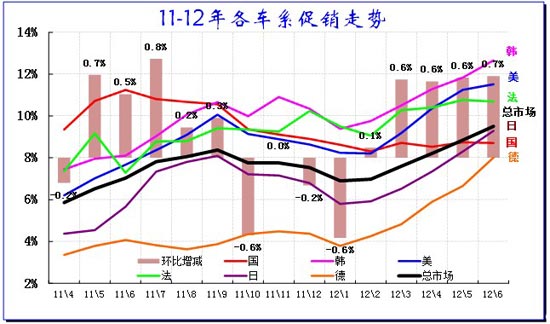

8、狭义乘用车各车系促销走势

|

| 图表 22乘用车各车系11-12年份额走势 |

此价格是针对各自车型厂家指导价的变化特征,由于厂家指导价多年不变,因此价格促销变化体现的较明显。此表测算的促销价格是上市3个月后的主销车型的促销幅度跟踪,因此滚动测算起来的今年4-6月的新车的价格变化没有列入。

乘用车促销总是循环前行,2月开始的促销逐步加大,3-6月连续都增长0.6个百分点是较强的。上轮从11年9月后的促销力度逐步收缩,很多车系的促销逐步减少。而去年10月到今年1月的促销累计收缩了1.5个百分点。这与11年情况基本类似。但随着春节后淡季来临,12年2月的促销又开始逐步加大。今年3月的促销走势与去年3月的都是逐步加大的趋势。今年4-6月促销加大1.9个百分点,而去年4-6月增长1个百分点,今年的市场逐步体现促销的压力。由于今年部分新品的低端价格调整和直接降价等冲淡了促销的力度,实际按照去年价格测算的促销更大。

从10年跟踪以来的每年车市促销力度都在逐步加大,前几年促销加大幅度在1.5个百分点左右,这样的逐步加大对车市的价格体系的压力已经严重体现,今年前6个月已经达到2%的促销,超额完成以前的全年促销幅度,因此后面的促销压力很大。

6月的各车系价格促销走势有所反差,国系的促销力度反而下降,而美系、德系和韩系促销较去年底增加3个点以上,日系的促销也在2.5个百分点左右。值得关注的是自主品牌的6月促销较12月底还仅微增了0.2个百分点,自主品牌的运作属于较克制的。因此销量损失也更大。

|

从级别促销看,促销格局近期突变。A00级车的促销力度近半年来保持稳定,A0级的促销也力度不大,两者都低于去年末水平。而C级车明显大幅增强并超越A级车的促销力度,B级本月增长也较大,这也是高端竞争激化的压力体现。相对于去年6月的促销力度差异化,今年大部分车型的促销基本趋同,幅度都是在8-10%的促销幅度区间内徘徊。

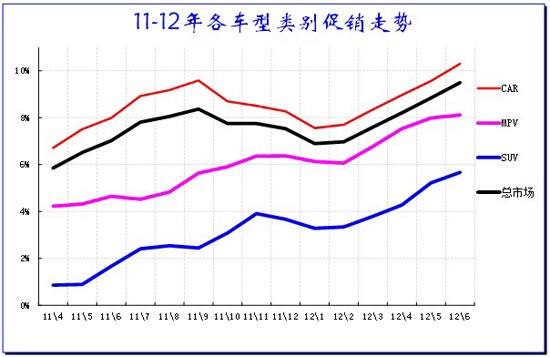

|

从各车型类别的促销走势看,6月总体促销幅度较去年底增长2个百分点,其中的轿车和SUV的促销较去年底都增长2个百分点,而MPV 的促销也在加大.目前的三大车型的促销力度已经远超过11年的高点,MPV\SUV的促销力度远超越11年高点。以A级车为代表的轿车促销表现尚平稳。

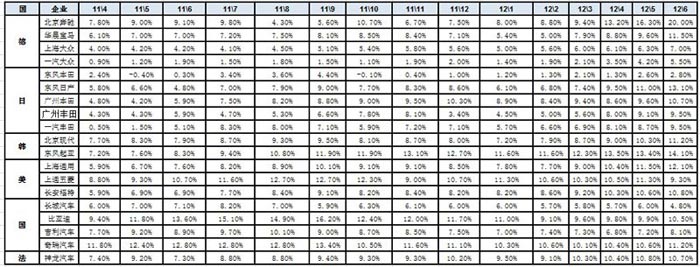

9、核心企业促销跟踪

|

这是根据各企业的主力车型的促销比例组合测算的企业汇总,没有加权销量权重,仅为内部分析参照。德系促销力度在11月1月的节前小幅收缩,但12年3-5月明显回升2.5个百分点,6月又明显加大。南北大众的终端促销力度明显偏低于正常水平,随着产能扩张的促销跟进明显加速。日系促销力度逐步慢于德系,2月后的德系产能释放的连锁效应较大,而其自身的促销也是增速快于日系。

12年4-6月部分新品推出,其起步价格明显降低,由此导致促销力度相对收缩,对这样的新车型我们采取3个月后代入的原则。但类似世嘉和福克斯的低端指导价格调整的也难以改变,未来考虑降价和促销两个指数的组合。

自主品牌的促销力度从10月以来持续逐步降低,6月的促销力度也是较低的,12年6月的促销价格是低于11年全年的最低值,自主品牌促销能力明显降低。韩系的12年6月促销力度以达到近期高点,其中北京现代的近期促销力度增加更明显些。美系的6月促销增长不明显,但核心企业的12年6月的促销也处于高位水平,其中的福特稍平稳一些。

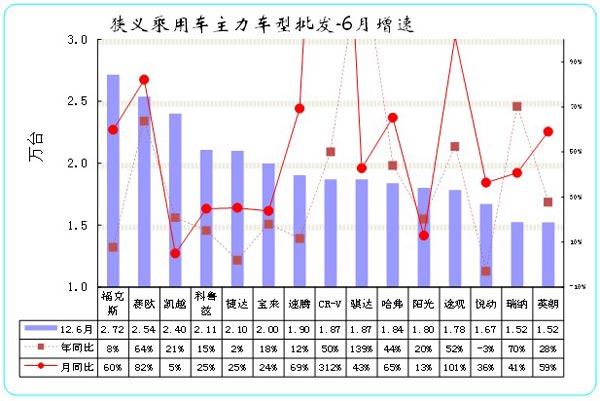

10、本月狭义乘用车主力车型市场表现

|

| 图表 23狭义乘用车主力品牌市场的月度市场表现 |

2012年6月份狭义乘用车销量排名前十位的车型品牌依次是:赛欧、福克斯、凯越、捷达、朗逸、科鲁兹、宝来、悦动、迈腾、哈弗,11-15名为卡罗拉、骐达、瑞纳、CR-V、奥迪A6。

对比的5月份狭义乘用车销量排名前十位的车型品牌依次是:福克斯、赛欧、凯越、科鲁兹、捷达、宝来、速腾、CR-V、骐达、哈弗,11-15名为阳光、途观、悦动、瑞纳、英朗。

2012年的6月的合资品牌领先优势依旧突出,自主品牌只有哈佛进入前10名车型,车型中其他自主没有进入前15名,这也是自主品牌艰难的体现。

6月的合资小型车表现较好,赛欧、瑞纳表现突出,且福克斯新老组合车型和凯越、捷达等老车型及成为6月车市的主导,这也是低价增量的结果。

11、各跨国集团的中国狭义乘用车市场表现

|

| 图表 24跨国集团中国狭义乘用车市场历年表现 |

自主品牌在国内狭义乘用车市场份额曲折回升,09年以来的回升态势延续到10年。11年到12年6月的自主品牌份额下降趋势持续。12年6月的自主品牌份额27%,同比11年6月的份额还下降3个百分点。自主品牌成为被边缘化,消费升级等环境的压力对自主品牌压力巨大。

2012年狭义乘用车跨国集团的竞争格局剧烈变化,领军集团的份额继续保持强势。近两个月的大众逐步体现产能扩张优势而增长,属于严重的慢热型。日系的丰田5月份额也有上涨,6月本田、日产快速跟进。通用走势缺乏产品支撑,福特走势渐入佳境。

|

国际品牌的促销力度近期增大明显,尤其是今年2季度的各品牌促销力度均有大幅增强。奥迪宝马奔驰等德系豪华品牌、福特、别克等美系品牌促销增长力度表现较突出。但大众、本田、雪铁龙等品牌的表现相对稳健。

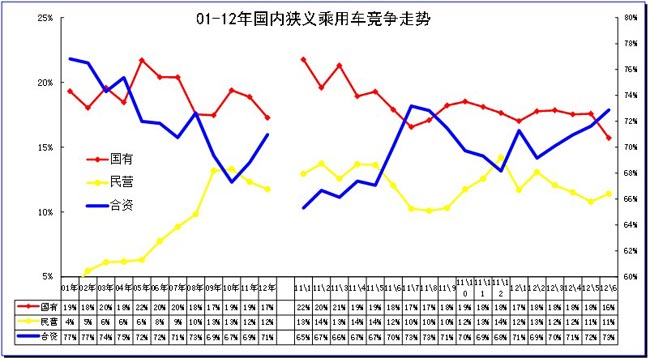

12、各类资本性质企业狭义乘用车市场表现

|

| 图表 25各类资本性质企业狭义乘用车市场表现 |

从年度看,09-10年自主品牌份额上升趋势保持,合资品牌份额处于加速下降中,11-12年自主总体回落,而单一企业的压力严峻增大。而自主品牌份额压力是逐步分化的,民营自主下滑加速,国有自主压力持续增大,合资品牌一枝独秀。

02年以来狭义乘用车市场各类资本企业快速发展,03-07年合资企业份额逐步下降,民营企业逐步成长。08年国有狭义乘用车企业份额小幅下降,合资企业抢回市场。2009年-2010年合资品牌较08年大幅下降7个百分点,回落到67%的历史低点水平,但近两年高端市场需求高增长有利于合资品牌增长。12年1-6月的合资品牌1-6月同比份额增长4.1个百分点。

09年民营企业大幅上升,2010年的民营企业出现减速发展,份额维持在13%的高位,11年同比表现不理想。12年1-6月仅有12%的份额,同比11年1-6月下降1.4个百分点。而6月的民营自主份额较同期下降0.6个百分点。

10年以来突出特色是国有自主品牌表现突出,10年以来国有自主品牌依靠加大新品投入而强势回升,但由于国有自主的起点高,基础还不扎实,高起点后必然有回归过程。今年6月的国有自主同比去年6月下降2.2个百分点。1-6月累计下降2.8个百分点。

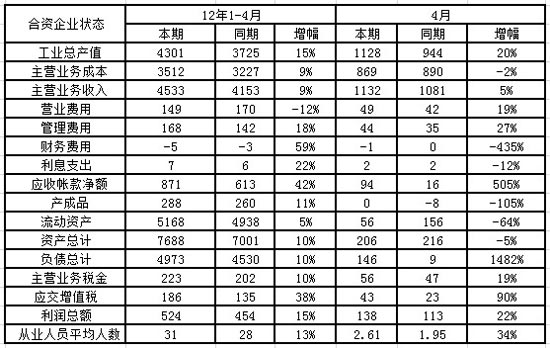

13、12年各类整车企业经济运行

A、合资整车企业运营分析

|

合资企业12年1-4月的运行状态不错,销售收入达到3512亿元,同比增长9%;利润524亿元,增长15%。合资企业的利润占到整车企业的利润的64%,较去年1-4月的占比64%持平。但4月的合资企业的利润占整车利润的62%,占比稍有下降。

合资企业的经营运行较好。合资企业的经营运行相对平稳。3月的合资企业盈利增长28%,达到150亿元,4月的合资企业利润增速降到22%,但仍有136亿利润。4月的合资企业主营业务成本下降2%,而销售收入增长5%,但营业费用和管理费用增长较快,效益运行总体不错。

合资企业的经营压力转移。合资企业的产成品库存在4月环比3月下降0亿元,而去年4月是下降8亿元,考虑去年的缺货降库存因素,今年的厂家库存控制较好。而今年的厂家应收账款增长迅猛,4月的应收账款余额已经达到月销售收入的80%,同比增速也是各项中最快的。而合资企业的财务费用仍是负值,合资企业的资金优势明显。

近期的合资企业的员工数量增长很快,4月增长2.6万人,估计是产能扩张的影响不小。

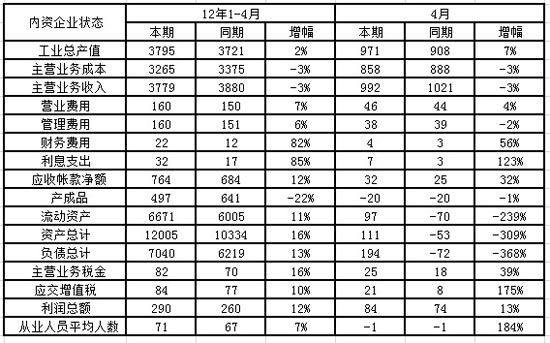

B、内资整车企业总体运行状态

|

内资企业的12年总体运行不佳。12年1-4月的内资整车行业的销售收入达到3779亿元,同比下降3%。而12年的内资企业利润290亿元,较11年1-4月增长30亿元,利润表现也明显改善。

内资企业的经济运行逐步恢复。12年的内资企业的运行成本结构性上升。4月的主营业务成本下降3%与销售收入的3%上升速度,而营业费用和管理费用及财务费用全面上升,其中的财务费用增82%、利息支出增长85%。内资企业的财务费用和利息支出都增长较大,贷款成本的偏高对合资企业有利但不利于自主品牌,而长期的自主品牌盈利能力较低,且债务负担重也是巨大的风险。

内资企业的谨慎调整。内资企业的产成品库存较12年3月底下降20亿元,目前的库存较11年4月下降145亿元,这也是企业稳健运行的体现。而内资企业4月的应收账款余额增长80亿元较大,对渠道销售的风险仍在有效控制中。内资企业经过1年的运行,员工数量增长4万人,相对合资企业的扩张速度慢一些,产能释放压力也小于合资品牌。

14、跨国集团在中国的动态

大众全面审视在华表现 2015年将有75款车销售

6月14日,大众汽车在北京召开大众集团(中国)会议,副总裁Jörg Mull发布相关报告,回顾了在中国业务的发展史,全面审视了在华表现,并公布了部分发展规划内容。2011年大众汽车集团在华销量为225.9万辆,产量为220.2万辆,子公司营业利润为21.16亿欧元,今年第一季度销量63.4万辆,产量61.1万辆,营业利润8.48亿欧元。到2015年将有75款大众车型在华销售,大众汽车计划未来加大中国市场开发力度。2012至2016年将追加投资140亿欧元,同时执行南方战略和西部战略。到2015年,大众汽车集团将有75款车型在中国市场销售,其中32款为本地CKD组装,43款为进口车,覆盖大众乘用车、奥迪、斯柯达、西亚特、大众商用车、宾利、兰博基尼和布加迪等多个品牌。。

通用汽车制定四大战略规划 推动盈利增长。

6月12日,通用汽车召开年度股东大会,期间CEO丹•艾克森公布了全面攻势规划的概要,基本包括四个方面内容,着眼于产品更新、整顿欧洲业务和降低成本,最终推动盈利增长。

规划要点一:发动史上最大产品攻势。未来3年内,通用汽车70%的产品组合都将得到更新替换。

规划要点二:削减车型平台,降低开发成本。2011年通用汽车出台了降低开发成本规划,主要涵盖三方面内容:将车型平台数量从当前的30个削减至2018年的14个,降低开发流程的额外开支以及提高海外产能的地位。车型平台数量将减少,同时“核心平台”的地位将大幅提升。这将提高汽车产品的质量和零部件通用性,并缩短产品投放市场所需时间,更高效地利用投资,从而降低开发成本。2010年,通用汽车拥有30个平台,31%的车辆基于核心平台生产;到2018年,平台数量将减至14个,90%的车辆基于核心平台生产。通用还将致力于削减称之为“Churn”的开发流程的额外开支,该术语内涵包括被取消的项目、临近投产的后期设计更动,以及项目再分配到其他设计中心等举措造成的附加成本。通用汽车每年因“Churn”而多支出10亿美元。Mary Barra透露,公司将通过推进开发流程标准化的方式降低额外开支。

规划要点三:直面欧洲泥潭,会同PSA挽救欧宝。通用计划通过多角度重整欧洲业务,包括与新盟友标致雪铁龙进行合作,共同分担开发成本和市场资源;同工会展开谈判,降低用工成本,协调产能分布;调整生产格局,发挥比较优势;产品更新换代,拉动市场需求等。

欧宝已经自行提出十大扭亏策略:1、车型计划。2、动力总成计划。3、环保产品计划。4、出口计划。5、质量及客户满意度计划。6、新品牌战略。7、提高每辆车的利润率。8、新联盟伙伴。9、生产战略。10、在欧洲生产雪佛兰车型。2012年6月底将向监事会提出正式规划。

规划要点四:保护核心业务,降低福利负担。通用汽车未来将把保护核心汽车业务、使之免于经济震荡冲击放在重要地位,主要方式是通过推行“堡垒式”资产负债表和降低退休金等福利负担。公司拟通过向退休人员提供一次性款项和年金的方式节省260亿美元的退休金支出。通用还计划从保诚人寿保险公司(Prudential)购买团体年金合同,从2013年1月开始,由保诚支付管理大部分剩余的美国受薪退休人员的未来福利。

现代起亚欲赶超通用成中国车市第二大海外车企。

韩国现代-起亚汽车集团官方宣布,计划在华产能将逐步提升至143万辆/年,乃至173万辆/年,成为中国市场第二大海外车企,届时在华产销量将超越通用汽车(不含上汽通用五菱)。现代集团发言人言论报道称,现代-起亚不断在中国市场发布新车,并提升在华产能,推进本土化营销战略,将极大推动销量增长;今年集团业绩将显著拉近同中国市场亚军通用汽车的距离。该发言人表示:“中国业已成为最重要的市场,能够决定现代汽车和起亚汽车的前途命运。” 现代汽车集团之前预计今年在中国市场总计售出125万辆汽车,其中现代汽车公司占79万辆,而起亚公司占46万辆。不过今年4月,北京现代总经理白孝钦(Baik Hyo Heum)表示,今年销量目标较之前预定数值有所提升,将突破80万辆。

中美汽车贸易战再掀波澜 美国考虑制裁中国零部件。

6月15日,美国一名贸易部门高官表示,正考虑采取行动制裁进口自中国的汽车零部件,并严格审查其他有关中美汽车贸易的问题。

今年早些时候,美国钢铁工会及相关组织在大选即将来临之际开始向奥巴马总统施压,要求阻遏进口自中国的汽车零部件“洪流”。这些组织敦促奥巴马向国际贸易组织WTO起诉,或者针对中国汽车零部件发起商务部反倾销/补贴调查。此后188名国会议员向奥巴马集体上书,指责中国采取多种补贴政策,造成不公平贸易优势,再度要求制裁中国汽车零部件。。

中国市场增长放缓 花旗下调宝马评级

前花旗投资研究分析部门发布报告称,由于中国及亚太车市增速放缓,意味着新兴市场不再强势推动车企股票上涨,因而将宝马股票评级从“购买”下调为“中立”。中国新生富裕阶级帮助豪华车产业接二连三地打破季度销量纪录;尽管欧洲方面市场需求仍然停滞不前,经济问题和产能过剩的阴影使车企深受其害。不过中国车市的增速正在放缓,并且总体库存逐渐走高。销售中介表示,梅赛德斯-奔驰和英菲尼迪已经开始在中国市场大幅打折。

花旗投资研究分析部门分析师在报告中称:“看起来新兴市场推动宝马股票价格上涨的故事已经告终。

中日电动车联盟已成功收购萨博汽车

瑞典媒体披露,萨博汽车收购最终结果已水落石出,中日电动车联盟成为最后胜利者。联盟为收购设立的瑞典国家电动车公司NEVS(National Electric Vehicle Sweden)因为总部设在英国的特殊背景而得以绕开中国国家发改委批复完成交易。

为收购萨博资产,国能生物发电集团与Sun Investment分别持股51%和49%成立瑞典国家电动车公司NEVS,由前任沃尔沃卡车CEO Karl-Erling Trogen担任董事长。也有称NBE旗下国能瑞典生物能源有限公司董事长兼CEO、瑞籍华人蒋大龙(Johan Kai Jiang)将担任NEVS公司CEO职务。

| [上一页] [1] [2] [3] [4] [5] [6] [7] [8] [下一页] |

|

![[海外新车]2015大众改款小钢炮 Polo GTI](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_6.jpg)

![[海外新车]奔驰全新豪华轿车 迈巴赫S600](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_5.jpg)

![[海外新车]阿尔法罗密欧4C 复合材质车身](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_4.jpg)

![[海外新车]2016款CX-3马自达全新跨界SUV](http://i1.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_3.jpg)

![[海外新车]500马力 2016款凯迪拉克ATS-V](http://i2.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_2.jpg)

![[海外新车]王者再度升级 斯柯达Fabia R5](http://i3.itc.cn/20141128/2fcf_dbb14e0a_5109_1ad7_0940_a9963f79ceb0_1.jpg)

点击文中图片进入读图模式

点击文中图片进入读图模式